本文來自微信公衆号“遠川研究所”,作者:熊宇翔 羅松松,編輯:李墨天,鉛筆道經授權釋出。

1997年,美國加州一家媒體采訪了一位EV1車主,随後發表的文章中提到了一個新名詞:RangeAnxiety,這也是“裡程焦慮”第一次出現在公開報道中。

EV1是當年通用推出的一款純電動車,雖然研發花了近5億美元,但礙于技術和成本,采用鉛酸電池的EV1續航隻有可憐的100公裡,連五菱宏光MINIEV都不如,車尾箱雖然配了一個120V家用充電器,但充滿卻需要15個小時,足夠從北京飛趟紐約。

對美國人來說,他們早已習慣了到處都是加油站的出行方式,上世紀末,美國加油站數量多達18.8萬座,無論是到阿拉斯加滑雪,還是去夏威夷沖浪,都不用為加油而煩惱,相比之下,電動車主想出趟遠門,得做好随時抛錨的心理準備。

以EV1為原型的紀錄片《誰殺死了電動車?》

作為一款劃時代産品,EV1雖然出身不凡,擁有電動車的安靜、環保、加速快等優點,但卻無法擺脫被政策所左右的命運,在石油寡頭以及保守政客的阻撓之下,EV1所仰仗的加州零排放法規有所松動,最終在1999年被迫停産。

EV1由于各種原因被扼殺在搖籃中,但“裡程焦慮”這個詞卻流傳下來,成了電動車的阿喀琉斯之踵,而且伴随着整個行業的每個曆史階段。

2021年,國内新能源車的滲透率已經接近15%,電動車的爆發勢不可擋,但補能環節的沖突卻日益突出。出行高峰期,電動車一“樁”難求的現象愈發普遍,去年國慶期間出現了“充電一小時、排隊四小時”的現象,有的車主為了搶樁甚至大打出手。

為了不在補能環節掉鍊子,整個行業使出了渾身解數,電池廠在研究新的封裝工藝和材料體系,車企則主攻800V高壓平台和輕量化技術,營運商在大力布局充電站,就連曾經一度被否定的換電模式也因為甯德時代的入局而煥發新生。

回顧曆史,補能方式是貫穿整個行業的一條重要暗線,而展望未來,補能方式的演進又是決定電動車的滲透速度以及消費者體驗的關鍵一環。

混沌摸索

作為新生事物,電動車從出生起就面臨“先有雞還是先有蛋”的靈魂拷問。

對老百姓來說,買電動車的理由除了成本效益,還有高效無憂的補能網絡,對車企來說,超前建設補能網絡是必要的,但大規模布局一定是建立在賣車形成的規模效應上,否則會入不敷出,長此以往将會造成資金鍊斷裂。

EV1消失後,全球電動車市場陷入了沉寂,直到2008年金融危機之後才有所複蘇,比亞迪推出了全球第一款插混電動車F3DM,特斯拉開始傳遞Roadster,雪佛蘭第一款增程電動車Volt也正式上市。

但相比于産品側的熱鬧,整個補能體系卻顯得跟不上節奏。

以美國為例,2010年美國隻有506座充電站,80%位于熱衷新能源的加州,德克薩斯、紐約和佛羅裡達州三個富裕州分别隻有6座、2座和5座[1]。

當時,中美兩國都開始鼓勵電動車消費,但有三座大山擋在身前:價格,續航和補能效率,三個要素之間互相制約,短期之内無法兼得,比如低價和高續航,但有人卻想出了一招妙計,他就是被稱為以色列天才創業者,BetterPlace創始人賽·阿加西(ShaiAgassi)。

阿加西2007年創立BetterPlace時,國際油價開始暴漲,從每桶50多美元飙升到100多美元,他判斷電動車的時代已經到來,而他想通過一張高效補能網絡來加速整個過程:

通過車身和電池分離的方式來降低電動車的一次性購買價格,再通過換電站來提供高效便捷的補能服務,三分鐘就能換出一塊電池,進而打消人們的續航焦慮。

這種以換電為核心的商業模式為阿加西赢得了8.5億美元風投,包括以色列集團,摩根士丹利、彙豐、GE等大機構都搶着給他送錢,這些機構都寄希望于通過高效補能來撬動龐大的電動車需求。

起初,阿加西也不辱使命,說服了雷諾,雙方結成聯盟,後者按它的技術标準生産電動車,換電站的建設和營運則由BetterPlace負責,使用者按月向它支付租金,此後,BetterPlace的足迹從以色列逐漸拓展到丹麥、日本、美國等地。

服務雷諾車型的BetterPlace換電站

中國市場的巨大潛力BetterPlace也看在眼裡。

當時恰逢中國開始推動電動車補貼,但充電樁數量不足以及接口标準不統一的問題十分突出,阿加西嗅到了商機,開始和奇瑞、北汽以及比亞迪等公司接觸,并且和南方電網達成了合作,2011年在廣州賽馬場附近開了一家換電服務體驗中心。

當時,國内車企中除了比亞迪明确反對換電之外,其他車企态度都相對開放。事實上,當時國家電網正在力推換電模式,希望形成以“換電為主,充電為輔,集中充電,統一配送”的補能模式,并表示要在“十二五”期間建設充換電站2351座[2]。

國網考慮的出發點不僅僅是車輛的用電。衆所周知,交流樁充電慢,直流雖快,但對電網沖擊大,也折損電池壽命,換電的優點在于減少電網的負荷壓力并且提高土地使用率。然而,經過短暫嘗試,由于缺乏統一标準,以及電動車滲透率不足和車企疑慮,國網的換電大計最終失敗了。

BetterPlace同樣走進了一條死胡同,除了雷諾之外,其他車企和電池制造商對阿加西的計劃并不感冒,消費者也沒有因為這種模式而對電動車另眼相待,相反,由于電池資産自持,600萬美元一座的換電站卻在一點一點蠶食公司的資金,虧空越來越大,最終,BetterPlace在2013年宣告破産[3]。

行業發展初期,電動車本身存在價格貴,續航短,安全性不足等諸多問題,BetterPlace另辟蹊徑,想通過提高補能效率來促進電動車銷售的做法并沒有奏效,而且統一電池包規格本身也面臨來自于車企的猜疑和抵制,再加上昂貴的建設和持有成本,BetterPlace的結局隻剩一地雞毛。

但是BetterPlace的破産并不等于換電模式以及電池标準化理念的失敗,這種模式的式微本質上是因為電動車發展速度不及預期,資本開支巨大,無法攤薄成本所緻。

但事實上,消費者對于補能自由的需求從來都沒有消失。當市場規模擴大,技術可行性提高、政策清晰時,這種同時能兼顧使用者體驗與資源使用率,能夠大大降低購車門檻并且有效延長電池壽命的補能方式會在未來以一種全新的面貌出現在市場上。

此消彼長

在換電模式偃旗息鼓之後,充電模式逐漸成為主流。相比于換電模式,充電模式最大的優點在于:投資少,建設快,标準易統一。

2013年之前,充電樁的建設主要是由國企來承擔,但在2014年之後,充電樁市場面向全社會開放,民營企業漸漸成為主力,2015年,充電樁國标正式釋出,新一輪的電動車補貼也拉開大幕,充電樁行業掀起了一場“大幹快上”的熱潮,換電模式徹底淪為非主流,隻有北汽等少數企業在2B市場實作落地營運。

作為典型的重資産,換電站單站建設成本在200萬以上,加上額外配置的電池可高達5、600萬,相較之下,充電樁要“輕”得多,直流充電樁單樁4-12萬,交流慢充樁隻要兩三千,短期内更容易密集鋪設,消費者的感覺也更強[4]。

國網曾是充電樁建設的絕對主力

曆史上,燃油車最早的補能體系也是采取靈活加油方式:1905年第一座加油站誕生前,燃油車車主們加油普遍是在雜貨店、五金店完成的[5]。一百年後,新能源車補能模式從換電到充電,本質上是曆史的再現——“低成本、分布式”相對于“高成本、集中式”的補能方式更容易實作一個産業的冷啟動。

然而,充電的階段性勝利,并不意味着終局。

由于充電時間過長,市場分布不均,這種模式也陷入了兩難境地——充電樁“翻台率”低,坪效低,投資回報周期過長,盈利困難,行業龍頭也長期處于虧損狀态;消費者等待時間長,尤其是30%沒有私樁安裝條件的新能源車主,充電更難,甚至有車主因為無法在小區内安裝充電樁将物業告上法庭。

這帶來的結果是,截至2021年底,中國新能源車保有量已近800萬輛,充電樁卻隻有261.7萬個,車樁比達到3.2:1,不僅與2015年定下的“480萬個充電樁,車樁比約1:1”目标相去甚遠,而且比2020年資料(2.9:1)更高。

未來,随着新能源滲透率不斷提高,車樁比有可能會進一步提高,這對消費者來說,意味着能量自由之路愈發艱難。

也正是因為補能不便,消費者自然會追求更高的續航,以甯德時代為首的電池企業着力推高電池能量密度,為緩解續航焦慮做出了重要貢獻。但車企很快掀起續航軍備競賽,目标數值從400公裡一路上漲到1000公裡。

然而,絕大部分中國人每天的出行距離都不超過50公裡,一味地追求高續航,無論是對車企、電池廠還是車主都不劃算。

過分追求超大容量電池必然帶來更多的锂、鎳、钴等稀缺資源的消耗,供不應求之下可能會推高锂電池價格,電動車也無法滲透到30萬元以下的主流市場,制約了行業的發展速度。而且,中國的锂鎳钴資源并不豐富,這種“唯續航論”的路線方針在國家層面也不可取。

此外,為縮短補能時間,行業又選擇加碼超高功率充電技術,對消費者許下“充電5分鐘,續航200公裡”的諾言。

這麼做,充電體驗雖然優化了,但牽出了更多問題:更大的資本開支,車企力有不逮;充電安全風險提高,主管部門如履薄冰;而一根300kW的直流充電樁,能吃下一整棟居民樓的配電量,電力部門壓力山大。

一個意想不到的局面出現了:曾經因低成本而率先發展的充電,為了追趕加油的補能體驗,竟然要整個行業乃至整個社會體系付出高昂成本進行改造。

事實上,過去五年在甯德時代等廠商的助力之下,國内電動車的平均續航從當初不到200公裡已經提升到400多公裡,曾經的“裡程焦慮”已經演變成了如今的“補能焦慮”。

為了讓消費者實作能量自由,顯然不能僅靠堆疊更多的電池或者無限鋪設快充,而是要仰仗一個更加多元高效的補能體系。

柳暗花明

電動車市場的奇妙之處在于,它并不過早地對某一路線宣判死刑,而是在動态的變化中尋找着最優解。

比如2014之前,國内電動車用的是清一色的磷酸鐵锂電池,但在2016年之後,在補貼政策的引導下,能量密度更高的三元锂成為主流,而到了2020年,随着補貼退坡以及技術進步,磷酸鐵锂迎來了第二春。

充換電之争同樣如此。在2020年之前,充電樁因為“短平快”的優勢成為主流,但換電并未就此消失,國家在政策上留出了口子,有些初創企業也在探索新的商業模式,比如蔚來。

相比于BetterPlace的1.0版本,主打“可充可換可更新”的蔚來推出了一種更清晰可行的2.0模式:電池從整車中剝離,由車企、電池廠、金融機構等共同成立的“電池銀行”持有,電池銀行從車企或者電池廠手中購得電池,并将電池租給車主,再通過ABS獲得融資。

電池銀行運轉模式

在這種模式下,消費者減少了一次性購車支出,補能體驗更佳,對電網而言,換電無需快充,造成的電網瞬時沖擊小,換下的電池還可作削峰填谷的儲能電池所用,提高電池的全生命周期使用率。

2020年,蔚來聯手甯德時代、國泰君安,湖北科投成立了蔚能資産管理有限公司,在“車電分離”上踏出實質性一步,然而,這種車企主導的換電模式存在三個明顯問題:電池包規格無法被其他車企接納或者相容,建設速度慢,規模效應不強導緻盈利困難。

然而過去兩年,中國電動車市場呈現爆發之勢,去年銷量多達350萬輛,同比暴增1.6倍,行業的主要沖突從過去的消費者不認可,變成了終端銷量與補能效率之間的錯位。單純依靠充電并不經濟,相比之下,換電模式雖然一次性建設成本高,但土地坪效更高,對電網沖擊更小,對能有效延長電池壽命,重新獲得青睐。

換電模式的本質在于電池标準化,而問題在于誰來制定标準?

如果是由國家來強推,可能會遏制市場創新;如果是讓車企來主導,則又會陷入“各自為政”的循環中,社會資源無法最大化利用;如果是讓第三方營運商主導,則需要它既對車企有足夠的話語權,又要懂電池管理,同時也需要有強大的資金作為保障,這顯然不太實際。

從目前來看,頭部動力電池廠商最有可能,也最有實力推動電池的标準化。以甯德時代為例,作為全球最大的電池廠,幾乎所有一線車企都是它的客戶,而且資金實力強,同時又和國家電網等國企成立了合資公司,能調動的資源非其他公司所能比。

甯德時代所具備的産業鍊上下遊協同能力為它進軍換電提供了支撐,而它的全國範圍布局也為換電站的集中高效布局提供了可能,日益突出的補能沖突也為這種模式的複蘇提供了市場基礎。

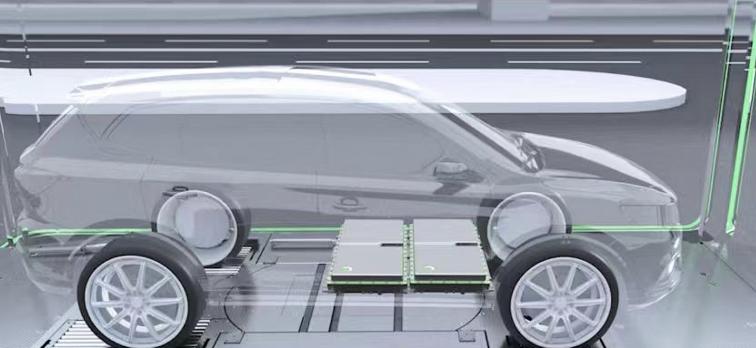

今年1月18日,甯德時代釋出換電品牌樂行換電(EVOGO),差別于蔚來的底盤整包換電,甯德時代推出的巧克力換電塊采用了小電池包設計,每塊對應續航200公裡,使用者可自由選擇1-3塊使用,能适配80%以上純電平台車型,這種模式類似于消費電子行業裡的5号電池,遙控器用兩個,玩具車可以用4個。

甯德時代的換電站

采用EVOGO的首批車型是一汽NAT,對車企來說,采用這種模式的優點在于可以減少定制化電池包的研發成本,進而将更多資源用于消費者差異化感覺更強烈的智能座艙以及自動駕駛等領域,另一方面,通過引入電池銀行實作車電分離,能夠降低購買門檻,也有望激發更多的市場需求,進而形成一個正循環。

長遠來看,換電模式是為了讓電動車回歸産業本質,随着智能化的發展,作為交通工具的汽車将逐漸發展成為移動生活空間,車載能源的角色将進一步弱化,無論是車企還是電池廠,電池标準化更能提高整個行業的效率。

尾聲

在中國的新能源汽車産業發展曆程中,有個普遍的現象——路線選擇常呈現出一邊倒的态勢,不是三元力壓鐵锂,就是充電壓倒換電。而當市場轉換風向,跟着路線搖擺的企業大受折騰。

但實際上,在複雜多元的中國,很難有單一的方案能夠滿足所有需求。

新能源車市場容得下月銷三萬的特斯拉Model3,也容得下月銷三萬的宏光MINIEV。同樣,消費者對補能便利的渴求,既容得下小縣城的家充樁,也容得下北京五環内的換電站。

在電動車車保有量高速增長的眼下,一個多元的補能體系能夠更好地填補補能的供需缺口,充電與換電不會是非此即彼的替代品,而是同一個戰壕裡的隊友,雙方的終極目标都是消滅補能焦慮,最終實作電動車的能量自由。