2021年逐漸落下帷幕,與之伴随的是新能源汽車市場交出銷量354.5萬輛,同比增長幅度1.6倍,以及新能源汽車市場滲透率突破10%大關達到13.4%,這近乎完美的好成績。而在新能源汽車屢創月度銷量新高的背後,是傳統車企向新能源汽車加速轉型而加大新款車型的研發和投入,是造車新勢力為年銷即将突破十萬臨界點而努力,是整個中上遊産業鍊企業為終端提供足夠的裝置和材料而加足馬力在擴産備戰。

但是同樣需要注意的是,由于終端新能源汽車保有量的增加(截止2021年年底已經達到784萬輛),補能體系的各種沖突也逐漸浮出水面,無論是節假日期間出現的高速充電困難,還是平常時段時常面臨的充電時間過長,亦或是充電排隊久等問題,都進入了市場的視野中,不僅激起了投資者的熱議,更是引發了業内的廣泛關注,這個制約新能源汽車在未來繼續高速發展的難題必須得以妥善解決,而作為動力電池龍頭的甯德時代給出了一個解決方案。

在1月18日甯德時代的換電品牌EVOGO釋出會上,甯德時代提出了專門為實作共享換電而開發量産的電池——“巧克力電池”,而且展示了獨具特色的快換站,最超預期的是,甯德時代正式宣布将選擇十個城市啟動首批換電服務,并揭曉了EVOGO“小綠環家族”的001号成員——一汽奔騰NAT 組合換電版。

01

換電三大難題有望得到解決

換電模式作為補能體系的一員,并不是被甯德時代首次提出,此前不少企業早已經在大陸有了換電站布局,但相比起充電模式的充電樁和充電站規模,卻隻能算剛剛起步,增長緩慢的原因主要在于三點:

(1)動力電池難以标準化,動力電池本身是一種定制化的産品,各家電池廠商由于研發方向和進度各不相同,使得旗下的動力電池産品的能量密度、電池結構、尺寸規格等方面無法做到統一。

(2)換電方式難以統一,動力電池在不同車企,以及不同的車型上的安裝方式和位置不同,導緻新能源汽車進行換電時使用的方式也不一樣,目前方式包括底盤換電、側方換電和分箱換電,不同的換電方式和不同的車型互相之間較難做到相容。

(3)前期投入和後期營運成本高,換電站的建設除了裝置、場地以外,還需要進行動力電池儲備,單個乘用車換電站投資額高達500萬元(包括電池儲備),而且換電模式無法做到讓車主自行操作充電樁進行充電,需要專業人員進行換電裝置的操作,以及動力電池的配送和充電等,是以成本相對較高。

而甯德時代推出換電品牌,憑借其具有三大優勢的巧克力換電塊将有可能解決以上最重要的兩大标準化難題,并迅速推進換電模式的發展。

正如上文難題所述,标準統一的難題使得換電模式的推廣并不是某一家車企或電池廠商就能實作的,考慮到關鍵點在于動力電池,換電真正的崛起需要占據市場絕對優勢地位的動力電池企業和車企來起主導和帶領作用,通過自身的行業影響力來實作換電模式的全面落地。

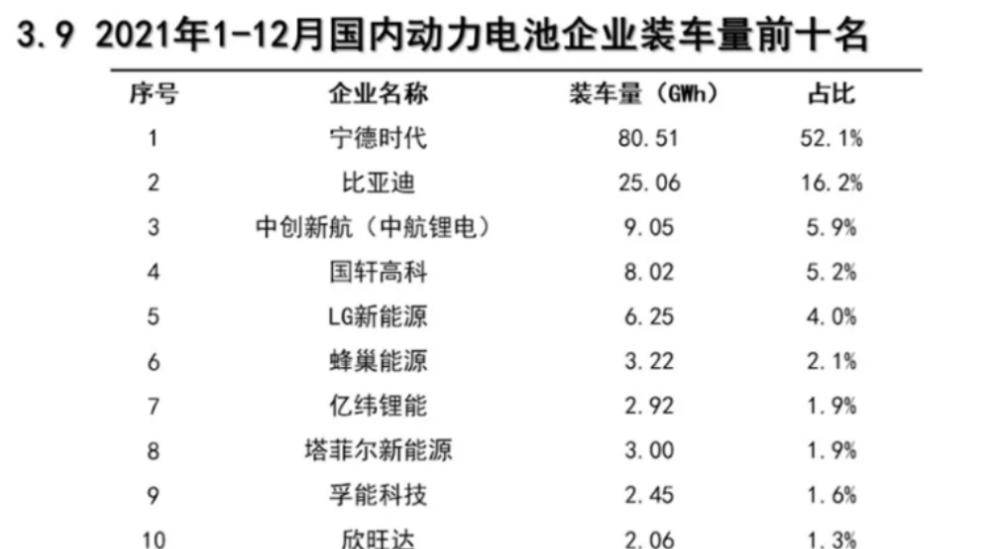

動力電池企業方面,甯德時代作為全國乃至全球的動力電池領軍公司,其市場佔有率一直穩居首位,尤其是在2021年動力電池市場的競争并不平靜的情況下甯德時代的市占率依舊高達52.1%,幾乎等同于日韓的電池龍頭LG新能源和松下的市占率之和。2021年全年大陸新能源汽車市場共計58家動力電池企業實作裝車配套,較去年同期減少13家,這意味着又有13家動力電池企業出局,同時此前排名靠前的海外有力對手LG新能源和松下都出現了較大幅度的市占率倒退,這點在全球榜單上也有所展現。

而甯德時代占據主導地位且持續增長的市場佔有率正是其推廣換電模式的底氣所在,大陸一半以上的新能源汽車都在使用甯德時代的動力電池,同時市面上基本上所有的車企都是甯德時代的客戶,并且大多數車企更是将甯德時代放在一供的位置,這将使得甯德時代的換電品牌的産品能在初期滿足大多數車企和車型的需求。同時,甯德時代推出的巧克力換電塊廣泛的适配性(适用于從A00級到B級、C級的乘用車以及物流車)以及根據消費者需求進行靈活組合,按需租電的特點也能解決消費者的後顧之憂。

值得一提的是,2021年大陸在推進換電标準的統一過程中已經意識到龍頭企業在其中的重要性,2021年年底中國汽車工業協會正式公布的《電動乘用車共享換電站建設規範》在标準制定過程中,也是邀請了頭部動力電池廠商(甯德時代、欣旺達等),主要車企(廣汽、北汽等)和目前從事換電站的企業(蔚來,杭州伯坦科技、奧動新能源等)。

02

換電與充電并非替代關系

充電模式和換電模式這兩種補能體系之間并不是替代關系,而是互補關系。目前來看,由于新能源汽車銷量的持續增長,補能市場規模未來将會相當大,僅靠充能體系難以支援龐大的需求,截止2021年底,大陸全國充電基礎設施保有量達261.7萬台,同比增加70.1%,其中公共類充電樁114.7萬台。

充電樁的數量不管是絕對值還是增速都無法和日益增長的新能源汽車數量相提并論,而且随着動力電池技術繼續革新,能量密度進一步提高,慢充時間或将從如今的6-8小時提高到10小時以上,更将無法滿足消費者的需求。這也使得車樁比始終難以實作1:1,此前一直維持在3:1左右,而這種惡化趨勢隻會随着新能源汽車銷量的繼續加大和動力電池能量密度的提升而越來越嚴重,是以作為補能體系的重要成員,換電模式的推廣十分有必要。

此前換電行業處于各自為陣的局面,車企,獨立第三方等公司都有參與,但并無絕對龍頭,從換電站規模來看主要由蔚來、奧動新能源、伯坦科技三家企業建設,截止2021年年底,全國換電站超1200座,其中蔚來以777座換電站的規模占據了超60%的市場佔有率,奧動新能源和伯坦科技分别以近400座和110座換電站的規模排名第二和第三。

但不管是玩家數量還是換電站的建成規模,相比終端新能源汽車的補能需求還是遠遠不夠,目前新玩家已經陸續開始進場,如中石化規劃在“十四五”期間建設充換電站 5000 座,協鑫能科募資33 億元用于建設300個乘用車換電站和 185個重卡車換電站,甯德時代此時官宣正式入局恰逢其時。

最後值得注意的是,甯德時代對換電早有布局,早在2020年就與蔚來等企業共同投資成立武漢蔚能電池資産有限公司,進而正式開始進入換電行業,在新能源産業鍊全線爆發的2021年更是在福建、吉林多地成立換電業務的子公司,并與貴州省人民政府在貴陽市簽署合作建設換電網絡協定,在換電設施建設,新能源汽車換電能力提升等方面進行全方位的合作,是以甯德時代早已有在換電領域的技術儲備和實踐經驗,而此次正式釋出換電品牌無疑也是按下了換電模式發展的加速鍵。

03

四方受益換電模式

此前,換電模式在政策中雖然也屢有提及如新能源乘用車補貼前售價必須低于或等于30萬元的價格範圍内,而采用“換電模式”的車輛不必受用此規定限制,但受制于成本較大、研發科技不夠、使用頻率過低等因素多為間接性利好。顯然這種間接性的利好政策還是不夠直接,但這一局面在2021年開始有了直覺的改變。

2021年不管是中期協的換電标準的正式制定,還是工信部會同國家能源局開展新能源汽車換電模式應用試點工作(試點城市共有11個,包括8個一線綜合應用類城市和3個重卡特色類城市),都展現出了國家開始重視,政策明顯傾斜的趨勢,而這正是因為換電模式有着無可比拟的優勢,車企、消費者、換電站主體和電池廠商等各方都能從中受益不少:

(1)購置成本顯著降低,動力電池的成本占電動汽車整車成本的40%左右,而換電模式下的新能源汽車能夠實作車電分離,消費者可以選擇僅僅購買裸車同時采用電池租賃模式,進而大幅降低初始的一次性購置成本,車企也能夠根據不同消費者的需要給予不一樣的方案,進一步獲得市場的認可。據市場透露,EVOGO“小綠環家族”的001号成員——一汽奔騰NAT 的組合換電版就比其充電版本要便宜50%左右。

(2)補能時間大幅減少,充電模式最為被消費者诟病的地方就在于充電時間較長,慢充需要6-8小時,快充也需要40分鐘左右。不僅是私家車,對于充電頻率高的營運車和電量高的電動重卡、客車等商用車來說,3-5 分鐘的換電時間顯然更容易獲得青睐。

同時,由于換電模式的快捷性,使得私家車車主不再需要糾結于高電量,因為平時城市内的用車裡程可能才達到電池的20%左右,這樣既減少了消費者的裡程焦慮,也能通過使用小塊的電池來減少珍貴資源的使用。

(3)利好電池回收和梯次利用,動力電池壽命在4-6年左右,新能源汽車銷量大幅增長的同時,也帶來了動力電池退役規模的加大,如今上遊锂、钴、鎳等礦端資源的價格越來越高,動力電池的回收能通過對這些能源金屬進行再利用來擷取經濟效益,減少對上遊礦産資源的依賴。

而換電模式中動力電池并不屬于消費者,而是會随着租賃過程回到電池廠商手中,是以電池廠商有望實作從起點動力電池研發-動力電池生産-電池裝機使用-動力電池換電-電池梯次使用-電池回收終點的全面管理,這也算為甯德時代補齊了動力電池産業鍊中的一塊重要拼圖。

(4)服務新模式,電池廠商的動力電池産品除了提供給終端車企進行裝車,又多了一條新的增長途徑,那就是在電池資産公司和換電站主體進行動力電池進行租賃。因為換電站需要進行一定規模的動力電池的儲備,統一管理并在晚上用電低峰期進行充電,這既有利于削峰填谷緩解整體的用電壓力并減少用電成本,又能通過專業的管理和保養來延長動力電池的使用壽命,排除安全隐患以降低整體成本。

以近期推出換電服務品牌EVOGO及組合換電整體解決方案的甯德時代為例,甯德時代的主要業務包括動力電池系統、儲能系統和锂電池材料,從2021年上半年的業務業績分拆來看,第一大業務雖然依舊是動力電池系統銷售,收入為304.5億元,同比增長125.94%,但甯德時代并不滿足于單業務發展,其重視的儲能系統銷售收入46.9億元,同比增長727.36%,如此迅猛的增長速度使得儲能業務已經逐漸成為甯德時代繼動力電池系統業務後的第二大業務。而如今甯德時代正式推出換電品牌,将車電分離的服務實作全市場規模化落地,有望繼動力電池和儲能業務之後,迅速為甯德時代開發出第三個高速增長點。

*本文不構成個人投資建議,也未考慮到個别使用者特殊的投資目标、财務狀況或需要。使用者應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。市場有風險,投資需謹慎,請獨立判斷和決策。