2021,塵埃落定。動力電池市場經曆了狂飙的一年。

前幾天,動力電池創新聯盟釋出了2021年12月動力電池月度資料:

12月:産量31.6GWh、銷量35.5GWh,裝機量為26.2GWh

2021年:産量219.7GWh、銷量 186.0GWh,裝機量為154.5GWh

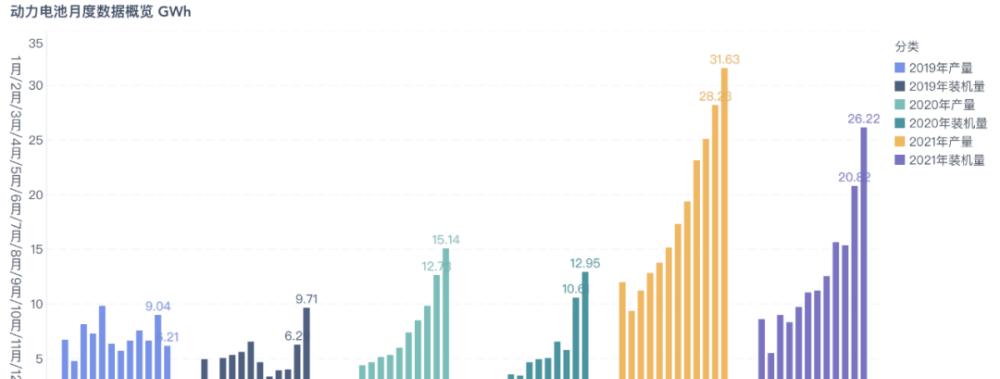

下面這個圖,能讓大家直覺看出——2020年和2019年,動力電池還處在橫盤的狀态,2021年,動力電池的需求一下子爆發了。

2021年,動力電池産量突破了219.7GWh,同比增長163.4%。其中三元沒有突破100GWh,但也在93.9GWh高位;磷酸鐵锂電池産量累計125.4GWh,占比達到了57.1%,同比累計增長262.9%。磷酸鐵锂壓過三元電池,是非常明确和清晰的。

圖1 中國動力電池三年的情況對比

1

市場規格概覽

1)需求的主線

12月份單月的需求,插電式混動乘用車為1.82GWh,純電動商用車4.43GWh(純電大巴2.04GWh和純電卡車2.39GWh),純電乘用車還是遙遙領先的19.86GWh。

圖2 12月中國動力電池用在哪裡?

從2021年整年來看,純電動乘用車使用了121.73GWh電池,占比78.7%,而純電大巴、純電專用車和插電混動乘用車各自在10-12GWh的年需求量,可以說動力電池領域是高度集中于乘用車市場的。這客觀上還是印證了,本輪需求是C端新能源汽車需求的增長。C端市場規模是B端市場的好多倍。這個差距随着滲透率的進一步提升,2C和2B的差距還會繼續拉大。

圖3 2021年的市場,基于個人消費的純電動乘用車市場是主需求

2)動力電池供應商的情況

随着供應商進一步集聚,到2021年底中國隻剩下58家動力電池企業。

2021年12月,排名前3家、前5家、前10家動力電池企業的市場佔有率分别為75.8%、84.5%和93.4%。從年度來看,排名前3家、前5家、前10家動力電池企業動力電池裝車量分别為114.6GWh、128.9GWh和142.5GWh,市場佔有率74.2%、83.4%和92.3%。

但是看下面這張圖更直覺一些:甯德時代占比超過52%,比亞迪的市場佔有率為16%,中航锂電為6%。這個市場的積聚效應還是非常徹底和明顯的。

圖4 2021年中國動力電池各個供應商的情況

3)12月鐵锂的滲透情況

12月三元電池共計裝車11.1GWh,同比增長84.7%;磷酸鐵锂電池共計裝車15.1GWh,同比增長118.5%。磷酸鐵锂的裝機量是快速超過三元的。從各個汽車企業來看,誰是排頭兵?

下面是從車輛型号的比對來看的分類,從12月傳遞的車輛來看,特斯拉、比亞迪和五菱的鐵锂化非常迅速(75%以上),緊随其後的是長安和歐拉(40%以上)。而大部分其他汽車企業目前還在籌劃階段,主要受限于磷酸鐵锂的産能和整車的切換速度。

圖5 中國12月根據車輛的動力電池類型分類情況

特斯拉在磷酸鐵锂的應用中速度和比例是最快的,如下圖所示,這占據了新造車的絕大部分。

按照近6萬台估算,特斯拉一家用了3.6GWh的鐵锂電池。而蔚來使用了最新的磷酸鐵锂和三元複合的技術,75kWh三元複合的電池大概目前的數量占了蔚來整體一大半。小鵬目前還沒能有效拿到足夠的磷酸鐵锂産能,是以目前絕大部分都是圍繞三元電池來做的。零跑在T03裡面,拿到了不少的鐵锂電芯,是以鐵锂化的速度也比較快。

圖6 主要的新造車企業的鐵锂化的進度

2

技術的演進和需求的格局

想要深刻了解2022年的技術動向,還要仔細比對磷酸鐵锂和三元電池系統的實際情況。

根據資料來看,目前磷酸鐵锂的電池系統能量密度大部分都是在140Wh/kg以下,能量密度和三元電池比較,還是有一些差距的。

也是說,之前磷酸鐵锂和三元電池的整包能量密度的差距,确實存在。部分三元電池的能量密度已經超過200Wh/kg,往更高的資料進發了。在補貼比較重要的時代,能量密度确實是非常重要的,但是補貼已經開始慢慢不被長期考慮了。

圖7 電池系統能量密度的格局

2021年12月,磷酸鐵锂的電池系統可以支撐純電動汽車的續航裡程覆寫600公裡的範圍。

三元電池系統确實能在能量密度方面占據一些優勢,但是最大的問題還是綜合比較處于下風。三元電池武裝起來的純電動汽車能達到700公裡續航,但是基本是依靠100kWh左右的電池産品。20kwh以内沒有補貼的條件下和鐵锂比,成本很難受。三元電池圍繞300公裡、400公裡、500公裡和600公裡的産品比較密集。

在核心參數的PK上,目前磷酸鐵锂在安全性和成本上占優,支撐電動汽車的續航裡程能夠滿足消費者的需求。随着2022年的成本壓力加劇,車企需要大規模切換磷酸鐵锂,才能比較有效應對成本問題。

圖8 磷酸鐵锂和三元各自覆寫的續航裡程範圍

2022年,能看到可能的技術變化包括:

1) 三元高端電池,開始推出2C為基準的快充第一代電池,這是2022年高端化的首次區分

2) 鐵锂的快充速度也在提升,按照目前的情況,2C的磷酸鐵锂電池也會在2022年開始逐漸推廣

3) 2022年,之前圍繞三元開發的二線電池企業,都會開始推出自己的磷酸鐵锂産品

從2017年開始帶來的安全問題,困擾中國電動汽車産業許久,是以2021年磷酸鐵锂上演了絕地大翻盤。但是,從産品特性來看,我個人還是覺得三元技術路線具備長期演進的潛力。

——END——