(全文約1500字,讀完需要5分鐘)

蘋果(AAPL.US)在16個月前成為全球首家市值達2萬億美元的公司,昨日蘋果市值盤中一度達3萬億,看漲或看跌蘋果股價的投資者目前讨論最多的就是:蘋果拿什麼支撐起3萬億美元的市值?

答案取決于人們如何看待這家iPhone制造商在過去15年保持前所未有業績增長的能力。在截至9月25日的上一财年,由于市場對5G iPhone更新的強勁需求,蘋果實作了33%營收增長,達到3658億美元。

但同樣值得注意的是,在經曆了一年的個位數銷售額增幅之後,蘋果在2019财年的銷售額出現了明顯下滑。

多頭觀點

智通财經APP了解到,看漲蘋果的觀點普遍是,蘋果已經建立了一個由10億iPhone使用者組成的強大生态系統,這些使用者願意在各類服務上花錢,而且該公司在自動駕駛技術和AR等面向未來的産品領域處于非常有利的地位。

由于蘋果已經證明公司旗下新産品的多元化屬性,增加了包括蘋果手表和蘋果AirTags等新裝置,以及電視和健身課程等新的付費服務,多數蘋果投資者認為蘋果股價因其對iPhone銷量增長的過度依賴而出現大幅下跌的悲觀情緒已基本消失。

Gullane Capital Partners的管理合夥人Trip Miller表示:“在核心産品和不斷增長服務組合的支撐下,蘋果多年前,而且至今仍在講述令人難以置信的業績增長故事。在幾年前,蘋果一直是價值投資者的最愛,但我認為,目前接近紀錄高位的股價不應成為長線投資者進行‘賣出’操作的信号。”

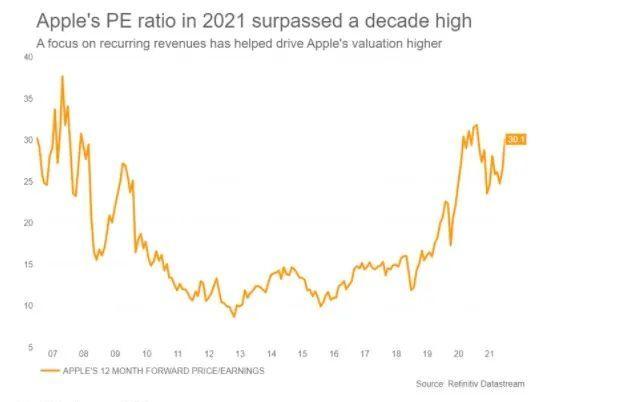

此外,根據Refinitiv的統計資料,蘋果目前市盈率(PE)約為30倍,略低于2021年初的32倍,但仍處于2008年以來的高點。Apple shareholder Capital Investment Counsel的首席經濟學家Hal Eddins表示,蘋果在新冠疫情期間一直是一隻“安全股”,并且投資者可能預計節假日銷售量會非常強勁。

“蘋果似乎免疫了奧密克戎變異病毒帶來的任何威脅。”Eddins表示。“我并不是對目前的價格水準感到驕傲,但肯定會有一些無法預見的悲觀因素打破上漲趨勢,但蘋果完全免疫。”

一些分析師認為,随着蘋果自研自動駕駛汽車(Apple Car)等未來産品的推出,蘋果股價在未來幾年還有很大的上升空間。

“我們看到蘋果汽車的前景——代表蘋果營收和市值翻倍的清晰路徑——促使投資者關注的主要重點回到平台的吸引力(達10億忠誠顧客)和長期的、可持續的業績增長。”摩根士丹利分析師Katy L. Huberty在11月曾寫道。

空頭觀點

不過,看跌蘋果的理由是,它的使用者基數增長和從每個使用者身上擷取的現金量已經達到極限,而且它不能保證未來的産品類别會像iPhone那樣實作豐厚的利潤。

Bernstein分析師Toni Sacconaghi 在去年12月給投資者的一份報告中警告稱,蘋果在AR和VR領域的發展前景非常光明,但到2030年,這兩個領域的營收可能隻占蘋果總營收的4%。此外,他還寫道,到2040年,這些裝置的整體市場不太可能接近10億部數量的大關。

Sacconaghi還認為,鑒于下一财年業績預期增速放緩,蘋果股價沒有明顯的積極催化劑,Sacconaghi對蘋果股價的評級為“與大盤持平”。

市場的另一大擔憂是,蘋果未來硬體基礎之上的付費服務能否獲得同樣的利潤,這一利潤存在不确定性。該公司的App Store業務模式,即從App内購買數字商品中收取傭金,已成為美國和歐洲拟議立法的監管目标。

蘋果——現金“大牛”

可以肯定的是,蘋果估值攀升的主要驅動因素之一,是該公司在2018年設定的目标,即能夠從其資産負債表上獲得近1000億美元的淨現金,并實作淨現金中性。需要注意的是,實作這一目标的底層基礎仍然是業績。

蘋果從未規定這一艱難目标的最後期限,但不可否認的是蘋果一直在通過高品質業績及經營擷取淨現金。蘋果在2021财年經營活動中産生約1040億美元的現金,并向股東返還了1065億美元。但截至本财年末,其淨現金仍為約660億美元。

Wisconsin Capital Management創始人、蘋果股東Tom Plumb表示,在目前美國反壟斷監管機構的大力監管之下,大規模收購基本上是不可能的,是以蘋果别無選擇,隻能将現金大量返還給股東。

Plumb表示:“他們正在與自己每年擁有1,000億美元現金流的事實作鬥争。”“你很難做空這樣一家擁有如此規模現金流的公司。”

![這才是蘋果手機正确的充電方式[圖]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACwAAAAAAQABAAACAkQBADs=)