接昨天的文章《二線電池廠家的生存格局1——做方殼的幾家企業》,新年假期裡面把二線電池企業的情況梳理完。

二線電池企業裡有三家比較典型,我們來重點看一下:

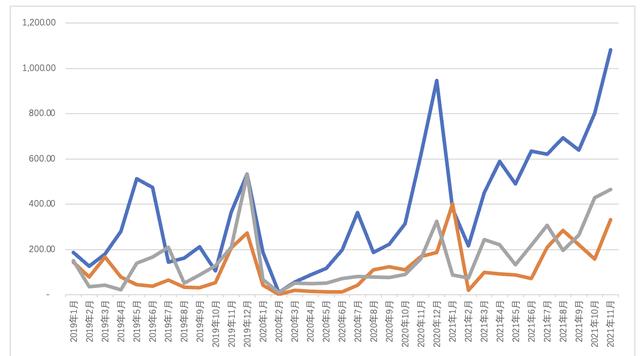

● 國軒高科:11月1.08GWh,1-11月6.6GWh,走鐵锂路線以後整體的政策非常清晰

● 億緯锂能:11月0.47GWh,1-11月2.59GWh,億緯锂能涵蓋的産品線很多,在動力領域軟包和方殼都有,有點限制自身的上量

●孚能科技:11月0.33GWh,1-11月1.98GWh,年初北汽占了20%,後面圍繞廣汽供應,但量還是沒上去,11月開始供應奔馳的BEV

我個人判斷,中國做軟包三元的路線太難,是以這條技術路線走不通以後,接下來可能轉去做600mm左右的短刀片鐵锂,效果會比較好。而國軒的圓柱鐵锂路線是否能持續,可能對電池工藝,特别是在解決漏液問題上存在一些挑戰。

▲圖1 2019-2021年幾家電池企業的安裝量

Part 1 從客戶的分布來看

(1)國軒高科

國軒高科的客戶結構,下圖2展示得比較清晰:上汽通用五菱、江淮和奇瑞三家作為基本盤,然後也做了長安、零跑的A00級别BEV。

▲圖2 國軒高科的2021年裝機量的分客戶走勢

國軒高科在乘用車方面,目前局限于用在低成本的A00汽車上,由于面臨成本上升的問題,使得幾個客戶上量的能力存在天花闆。

(2)億緯锂能

億緯锂能的産品線其實包含了不少的商用車(方殼的磷酸鐵锂産品),是以乘用車這塊主要包括小鵬的BEV和奔馳的PHEV,總體來看圍繞軟包路線下一步确實要轉型。

後面億緯锂能往高鎳圓柱方向去轉型,整體方向還可以。

▲圖3 億緯锂能2021年裝機量的分客戶走勢

(3)孚能科技

孚能科技除了年初的北汽一批車以外,核心圍繞廣汽乘用車的需求;總體的需求比較散,其中,11月開始有了北京奔馳BEV的需求,這部分是後續比較大的看點。

但是我想說的是,後面開拓新客戶該怎麼辦?這麼多家企業裡面,孚能是唯一不做鐵锂的,後面往儲能或者其他高安全路線的方向也挺難轉的。

▲圖4 孚能科技的2021年裝機量的分客戶走勢

Part 2 三元和鐵锂的區分

如前所述,在這幾家裡面,國軒高科在鐵锂方面做了挺迅速的轉換。

目前國軒高科鐵锂和三元的數字分别為0.537GWh(占比8.1%)和6.06GWh(91.8%)。我比較困惑的是,大衆後面和國軒是怎麼個操作,是基于方殼來做三元還是圍繞方殼鐵锂的路線做CTC。

▲圖5 國軒的鐵锂化轉型

億緯锂能的情況:

●在2019年時,是完全圍繞磷酸鐵锂做商用車;

●到2020年開始和SK合作,圍繞三元在一步步做軟包三元路線;

●2021年這條原有路線遇到挑戰以後,在産能擴張上的速度也不快;

●倒是圍繞磷酸鐵锂的需求起來以後,非常堅決地往這個方向在提升。

▲圖6 億緯锂能的産量中磷酸鐵锂的比例

小結:我個人覺得,軟包後續改變封裝工藝,轉去做刀片鐵锂可能是一種比較好的做法;而大圓柱這邊,不管是做鐵锂還是做高鎳(需要攻關全極耳)都有發展的空間。明年對于所有的二線電池企業最大的挑戰是怎麼控制成本,或者說怎麼拿到原料。