聲明:本文為火石創造原創文章,歡迎個人轉發分享,網站、公衆号等轉載需經授權。

汽車正由人工操控的機械産品加速向智能化系統控制的智能産品轉變,智能化、網聯化是汽車産業發展的重要趨勢。2020年2月,發改委、工信部等11部委聯合印發《智能汽車創新發展戰略》,該戰略指出智能汽車已成為全球汽車産業發展的戰略方向,提出“安全、高效、綠色、文明的智能汽車強國願景将逐漸實作,智能汽車充分滿足人民日益增長的美好生活需要”的戰略願景。

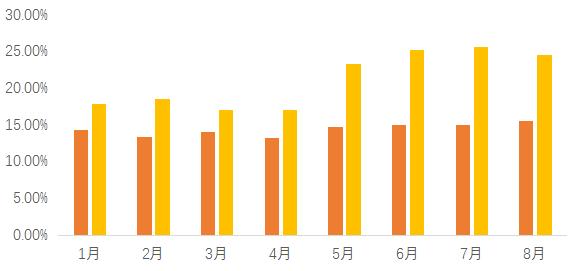

随着車型的更新換代與使用者對智能化接受度的提高,我國智能網聯汽車的滲透率得到提升。根據CAICV聯盟公布的資料,2021年1月份至8月份,我國L2級智能網聯乘用車的滲透率達到20.9%,與2020年同期資料存在較大幅度的提升。

在我國自動駕駛産業快速發展的背景下,本文從汽車駕駛自動化分級、智能網聯測試示範區建設、核心技術環節、場景應用開拓、趨勢展望等方面進行簡要分析。

圖1:2020年與2021年1月至8月L2級智能網聯乘用車銷量占比

來源:CAICV聯盟

01

汽車駕駛自動化分級

由工業和資訊化部提出、全國汽車标準化技術委員會歸口的GB/T 40429-2021《汽車駕駛自動化分級》推薦性國家标準由國家市場監督管理總局、國家标準化管理委員會準許釋出(國家标準公告2021年第11号文),将于2022年3月1日起實施。該标準将自動駕駛等級劃分為0級駕駛自動化(應急輔助)、1級駕駛自動化(部分駕駛輔助)、2級駕駛自動化(組合駕駛輔助)、3級駕駛自動化(有條件自動駕駛)、4級駕駛自動化(高度自動駕駛)、5級駕駛自動化(完全自動駕駛)。該标準的釋出實施将規範企業開發和宣傳,增進消費者對産品的了解,對國内使用自動駕駛等級級别将起到進一步規範的作用。

表1:駕駛自動化等級與劃分要素的關系

來源:《汽車駕駛自動化分級》國家推薦标準(GB/T 40429-2021)

02

智能網聯測試示範區建設

到2020年底,相關部門已累計授牌智能網聯測試示範區(場)16家,全國20多個省市開放超過3200公裡測試道路,共計70餘家企業申請近700張道路測試牌照、載人載物測試許可等,安全測試裡程超過530萬公裡。參與智能網聯汽車測試示範區的機構既包括整車企業,還包括科技企業、初創企業、科研機構。從智能網聯測試示範區的分布格局來看,目前智能網聯測試示範區分布與我國汽車産業發展格局相關,整體上分布相對均衡,在東部、中部、西部三大經濟區與華東、華南、華北、華中、西南、西北、東北七大地理分區均有分布。

表2:智能網聯汽車測試示範區分布

來源:火石創造根據公開資料整理

圖2:智能網聯汽車測試示範區分布示意圖

來源:自然資源部标準地圖服務系統

03

核心技術環節

感覺系統方面,2021年上半年小鵬P5、蔚來ET7、極狐阿爾法s華為hi版等一批前裝雷射雷達的量産智能汽車集中釋出,雷射雷達在量産車型上的應用将進入新階段。雷射雷達企業方面,禾賽科技、速騰聚創、北科天繪、鐳神智能、北醒光子等為代表雷射雷達新興公司在快速成長,科技巨頭華為、大疆等也紛紛進軍雷射雷達市場,各自掌握獨特的技術特色。

決策系統方面,目前車載計算平台主要被英特爾、英偉達、恩智浦、 Mobileye 等國外企業主導,但是同時華為、地平線、黑芝麻、超星未來、國汽智控、宏景智駕、中興、恒潤、普華、東軟等企業在車載智能計算平台的瓶頸突破上有一定進展。2020 年 12月,宏景智駕釋出了雙子星 Gemini車規級進階别自動駕駛計算平台;2021年2月,國汽智控釋出了面向量産的智能駕駛計算基礎平台iVBB1.0 版本;2021 年4月,華為釋出智能駕駛計算平台MDC810;2021年5月,超星未來釋出了新一代進階别自動駕駛車載計算平台NOVA30P;2021年7月,地平線推出了全場景智能駕駛計算平台Matrix 5。

執行系統方面,線控底盤技術是自動駕駛汽車技術重要構成,其中線控制動與線控轉向是兩大核心産品。線控制動方面,市場格局中博世線控制動産品占據主導地位,精工底盤、伯特利等企業已在進行線控制動的技術攻關。技術路線上主要包括EHB(電子液壓制動)和EMB(電子機械制動)兩種方案,其中EMB方案有可能成為未來的主要方向。線控轉向整體上目前處于發展的起步階段,技術路線上電控系統備份備援式轉向(SBW)将可能成為未來的主導方向,市場格局中目前仍由博世、萬都等國外企業主導,國内的蜂巢易創等企業已開始在這一領域發力。

高精地圖與高精定位目前已取得一定的發展成果。高精地圖是汽車的“長周期記憶”,為自動駕駛車輛提供道路先驗資訊,目前已有28家企業獲得導航電子地圖甲級資質,四維圖新、高德地圖、百度地圖、易圖通等企業己具有高精地圖采制能力,從高精地圖的落地場景上來看,目前落地場景主要是高速公路和停車場。

高精度定位技術方面,基于我國北鬥衛星通信實時動态差分定位技術,已實作了在開闊道路上的亞米級定位,國内有關企業方面已取得不俗進展,例如中國移動釋出5G+北鬥高精定位系統、六分科技已為多個OEM量産項目提供了高精度位置服務,司南導航也打造出了智能駕駛汽車北鬥高精次元位置感覺解決方案。

車聯網行業生态初步建立。技術方面,目前基于5G的C-V2X技術是車聯網發展的前沿方向。車聯網産業鍊生态方面,華為、大唐已釋出車聯網晶片,移遠通信、高鴻股份已具備可商用終端模組,星雲互聯、千方科技、金溢科技等均可提供路側單元,一汽、長安、吉利等多家整車廠均積極表态支援。

04

場景應用開拓

場景是自動駕駛實作從技術到應用的重要環節,自動駕駛計程車、自動駕駛物流、自動駕駛環衛、自動駕駛公共汽車是目前比較熱門的自動駕駛場景。

自動駕駛計程車進入技術“無人化發展”的階段。目前國内自動駕駛計程車的業務主要由百度、文遠知行、小馬智行、AutoX、滴滴等企業領銜。2020年7月10日,文遠知行成為中國第一家、世界第二家開展全無人駕駛路測的自動駕駛企業。2021年10月15日,北京市智能網聯汽車政策先行區向百度和小馬知行頒發“無人化道路測試許可”,北京正式開啟“主駕駛位無安全員“的自動駕駛無人化測試階段,企業測試和技術研發推向新的階段,為自動駕駛計程車的商業化落地奠定新的基礎。

幹線物流與末端配送的是目前自動駕駛物流應用的兩個重要環節。自動駕駛物流主要包括幹線物流與末端配送,其中幹線物流是指利用道路的主幹線路,進行大批量、長距離的貨物運輸,目前被視為自動駕駛應用領域一塊最大的蛋糕,具有較大的商業價值。從2016年起,圖森未來、主線科技、希迪智駕、嬴徹科技、智加科技等創業公司在幹線物流領域尋找落地;末端配送方面,美團、京東等自帶物流配送業務的企業通過采用自研+合作的方式加快無人配送技術次元的轉向;智行者、行深智能、新石器、白犀牛、一清等初創技術企業通過技術切入末端配送市場,強化無人配送的技術水準發展與商業化落地應用。疫情期間公衆對無人配送的作業方式與優勢的認知水準得以提升,間接推進了此類産品發展。

自動駕駛環衛車應用落地加快。從城市來看,北京、上海、廣州、長沙、成都、廈門等數十個城市都已經開始試營運無人環衛項目。從企業角度來看,企業在加速該領域的技術突破與落地應用。2019年,希迪智駕研發的智能駕駛清掃車在長沙市的梅溪湖、巴溪洲片區開始工作;2020年12月,高仙無人環衛車落地廣州國際生物島;2021年4月,希迪智駕智能清掃車實作突破性前裝量産;2021年6月,碧桂園滿國環境科技集團首次面向市場批量化銷售無人駕駛環衛車,車輛無人駕駛技術及軟硬體由于萬智駕提供。

自動駕駛公共汽車領域進入示範營運路線建設階段。2021年4月,金龍客車助力L4級自動駕駛公共汽車在重慶市永川區投入商業化營運,标志着從封閉園區到開放道路的新突破;2021年7月,我國北方首條L4級自動駕駛公共汽車體驗線路在滄州開通,該次投入使用的自動駕駛公交是金龍客車聯合百度公司研發;2021年9月,廣州市政府常務會議審議通過了《廣州公交集團自動駕駛便民線路項目營運方案》,該方案提出計劃分階段在珠江新城CBD、琶洲人工智能與數字經濟試驗區、廣州塔、魚珠軟體CBD總部、國際生物醫藥價值創新園、天河軟體園等地開通6條自動駕駛公交便民示範營運線路,這将成為全國最大的公共汽車自動駕駛項目。

表3:部分自動駕駛場景應用與典型企業分類

05

趨勢展望

自動駕駛産業将置身于汽車産業與多産業融合發展背景之下。在智能化、網聯化的發展趨勢之下,汽車産業與資訊通信、交通運輸、網際網路、大資料、人工智能等産業将會融合發展,自動駕駛産業的發展将會受到相關産業多元因素的促進與制約。

汽車産業鍊格局的重構。自動駕駛系統所需的雷射雷達、高精地圖與高精定位、車聯網技術等将成為未來汽車産業鍊的重要環節,自動駕駛産業發展的意義不僅在于汽車産品與技術的更新,更有可能帶來汽車及相關産業業态和價值鍊體系的重塑。

場景應用的商業化推進。自動駕駛公交、自動駕駛計程車、幹線物流、末端物流等應用場景将随着技術演進與制度完善,商業化程序不斷推進,同時自動駕駛的應用場景将會進一步開拓。

參考文獻:

CAICV聯盟,《2021年1-8月中國智能網聯乘用車銷量報告》

智能網聯汽車雜志公衆号,《無人環衛:自動駕駛讓城市更清潔》

智能網聯汽車雜志公衆号,《幹線物流:自動駕駛的“第一塊商業根據地”》

—END—

作者 | 火石創造 張志恒

稽核 | 火石創造 邵錢、殷莉

營運 | 火石創造 黃淑萍

行業觀察

地域洞察