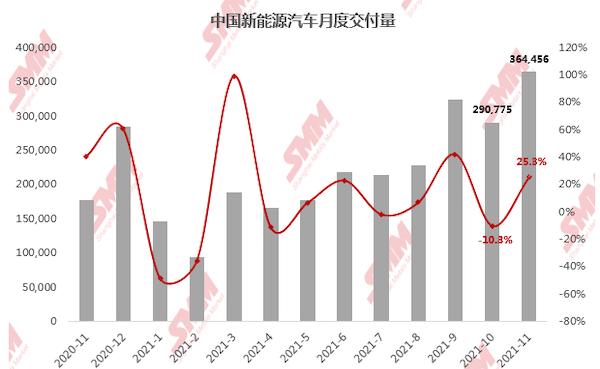

全球投資機構對“綠色主題”趨之若鹜,各界預計全球明年電動車銷量将再攀升30%~40%,全年達800萬~900萬輛,且中、美兩國将成為主力,中國電動車銷量預計達400萬輛。

由于中國股市聚集了大量相關上市公司,國際投資者也持續增配。不過,原材料價格上漲、技術革新等都為行業帶來不确定性。究竟2022年外資将如何布局中國的綠色主題?

淡馬錫旗下富敦投資管理(上海)有限公司資深股票分析師張偉對第一财經記者表示,若特斯拉德國工廠順利投産、美國通過《建設美好未來》(BuildBackBetter)刺激法案,那2022年全年新能源車銷量預計達到850萬輛左右,未來尤其看好國産自主品牌的發展。在中遊環節,投資電池龍頭仍是初期階段抵禦技術不确定性的最好政策。而在四大主材方面,隔膜預計仍是明年最緊缺的環節。

特斯拉德國工廠和美國銷量是關鍵

今年全球電動車呈現出“越漲越買”的态勢,足見“綠色革命”的猛烈勢頭。

各大機構認為,成本問題将被較長的汽車産業鍊和終端消費者消化。瑞信亞太區汽車行業研究聯席主管王斌對記者稱,主要晶片封裝基地之一的馬來西亞的疫情趨于和緩,預計晶片的供應會大幅複蘇。盡管近期整車有漲價迹象,但價格相較前幾年仍大幅下降。以理想汽車為例,去年年底隻有20家店,今年年底已接近200家,增加10倍,大量新店的成立促成了銷售擴張。瑞信預計,到2025年,新能源車預計會達到25%的滲透率,到2030年将達50%。

美國市場是新能源汽車發展的關鍵變量。美國衆議院近日通過的《建設美好未來》提出投資5550億美元支援清潔能源發展和處理氣候變化問題,其中包括新能源汽車的稅收抵免法案,後續将進入參議院投票表決環節。“由于今年美國新能源銷售量不及預期,僅幾十萬輛,而各界對中國銷量的預期則打得很滿,是以明年美國将成為預期差的主要來源。”張偉稱。

此外,特斯拉德國工廠何時投産也是關鍵。張偉提及,若工廠因生态或環保等問題延遲投産,對中國和歐洲的産量或都将造成影響,目前該事件仍存在變數。他預計,随着補貼的逐漸減少,歐洲明年新能源車銷量或達240萬~250萬輛,較今年增長14%~20%。再加上中國和美國分别30%~40%的增長,全球明年銷量或達850萬輛。

公開資訊顯示,此前由于德國超級工廠再遭環保組織投訴,工廠的投産日期再次延遲至12月底,原本計劃于2019年年底投産,預計産能50萬輛。ModelY将成為主力車型,但工廠投産的一拖再拖直接影響了全球的産能配置設定,也給了老牌車企追趕的餘地。根據特斯拉二季度财報披露的資訊,加州工廠的總産能為60萬輛,上海工廠的産能則大于45萬輛。柏林超級工廠的推進時間僅落後上海工廠1年不到,而上海工廠早在2019年就已開始量産,今年下半年上海工廠的産量升至4萬輛左右,10月傳遞量為54391輛,其中國内銷量13725輛,出口40666輛。

加碼中國本土車企品牌

除了已經極具品牌力且定價較高的中國“造車新勢力”,機構亦看好其他中國本土品牌的發展前景。

“這一輪顯然是合資品牌速度慢了,今年推出的車型甚少,銷售管道網絡都未到位。”張偉稱,由于本土品牌起步早,品牌形象深入人心,而合資品牌推出的電動車不少是“油改電”平台,車型與早前相差無幾,智能化水準也有待提高,對終端消費者需求的反應較慢。

多位機構人士對記者表示,若要按優勢排序,應該是中國私營車企(例如比亞迪、吉利)、國有車企、合資車企。

交銀國際新能源行業分析師陳慶對記者表示,未來新能源汽車滲透提升、智能汽車發展和自主品牌崛起仍将是主旋律。自主品牌将推出更多A級新能源汽車和插電式混合動力汽車,帶動整體滲透率接近甚至超過20%,提前實作中國的2025年目标。經過多年的投資和技術研發,預計自主品牌将在2022年進入收成期。看好新車型周期強勁的自主品牌,尤其是在新能源汽車領域。該機構對長城汽車、吉利汽車、廣汽集團、中升控股等給予買入評級。

瑞信預計,2025年中國的第三、第四級自動駕駛滲透率會大幅提高約17%,到2030年會有更高的增長,支撐因素在于:成本大幅下降、中國不斷發展基礎設施包括路邊的智能終端建設、5G通信網絡以及高精地圖,這都有助于自動駕駛的發展。

抱緊電池龍頭

電池的成本大約占電動汽車的三分之一,其他成本則來自底盤、内外部、電動、電動馬達、車身等,電池環節的投資至關重要。

記者獲悉,此前摩根士丹利内部建立全球電池投資組合,并聚集了25位來自北美、歐洲和亞洲的股票分析師進行研究。

在中國市場,甯德時代無疑是電池王者,盡管高估值始終備受争議,但國際投資者仍願意采取“抱緊龍頭”的政策。張偉對記者表示,在滲透率提升初期,就電池環節而言,盡管龍二、龍三看似估值更便宜,但其實看似更貴的龍頭反而更安全。就成本把控力來說,今年原材料成本飙升,電芯成本大漲近40%,但龍頭企業有能力感覺市場的漲價趨勢和供給短缺環節,并會提前近半年采購很多材料,甚至可以買掉整個市場一半的材料,或與電解液等供應商簽署長協以鎖定價格。

此外,目前電池技術仍在快速疊代,“頭部電池企業的研發投入遙遙領先,每年高達50億~60億元,而龍二、龍三可能僅不足十億元。未來的鈉離子電池一旦推出,整個電池成本就會下降20%~30%。此後還會推出半固态電池、固态電池。龍頭的研發投入将使其能夠更好地把握技術變革帶來的新機會。”他稱。

财報資料顯示,三季度雖然上遊原材料價格持續大漲,但是甯德時代似乎受到的影響不大,毛利率達到27.9%。對比同類公司:億緯锂能三季度歸母淨利潤環比下降14.98%,毛利率為21.55%,環比二季度下降2.4個百分點;欣旺達三季度歸母淨利潤同比下滑88.81%,環比下降89.36%,毛利率為21.55%,環比二季度下降1.89個百分點。

關注原材料價格變化和技術發展

除了電池本身,未來锂電主材的價格變化和技術革新是投資機構關注的重點。

锂電池的四大主材是正極、負極、電解液、隔膜,今年由于供不應求、能耗雙控、裝置短缺等問題而價格飙升,但2022年的供需格局将出現較大變化。布局供給趨緊的環節仍是核心。

最偏緊的環節仍是隔膜。張偉稱,受限于裝置産能(隔膜裝置主要來自日本、德國、法國),日本企業的大量産能都被中國隔膜龍頭提前預訂,其他企業擴産沒那麼快,是以隔膜還是四大主材裡面最缺的一環,而正極、負極供需将慢慢回到一個均衡水準,電解液或出現過剩。

變化最大的環節則是負極。由于負極材料石墨化是高耗能行業,在能耗雙控背景下,地方政府審批慢、擴産受限,導緻負極一度供給趨緊。但張偉表示,近期中央經濟工作會議指出,要科學考核,新增可再生能源和原料用能不納入能源消費總量控制,防止簡單層層分解。從新能源車角度看,此前受到能耗名額考核控制較嚴格的排序為負極(石墨化)>正極(三元&鐵锂)>銅箔。

此外,未來幾年的技術變革也被密切關注,例如半固态、固态電池的發展前景,技術變化不僅将影響電池成本和能量密度等,也将影響整車續航裡程,更将影響各大主材的供需格局。

例如,日前衛藍新能源承諾2022年~2025年期間向當升科技(正極企業)采購總量不低于25000噸固态锂電材料。雙方一緻同意在高鎳多元材料、富锂錳基材料、钴酸锂、磷酸鐵锂、磷酸錳鐵锂等锂電前沿技術領域加強交流與合作。這是半固态電池發展的重要一步。

張偉表示,半固态電池的發展會大幅提高能量密度和安全性。“在三元體系内,中國做方形電池的企業可以用它來對抗圓柱的4680電池,其正極變化不大,隔膜則會用新的材料,目前隻有中國隔膜龍頭能夠量産;負極相對變化較大,會用矽碳負極再加锂,或直接用全锂金屬負極;電解液會基本不需要。”