上周南非發現新的變種Omicron打破了市場的平靜。截至目前,關于新變種株本身的資訊還并不充分,仍有待進一步觀察和官方權威資訊。是以,如果僅從這一點來看,上周五市場如此劇烈的反應似乎有些過激。市場擔心的主要原因是其高傳染性,以及如果目前疫苗無效,導緻各國不得不重新轉向對外甚至對内封鎖,進而對于生産、需求和供應鍊産生擾動。

筆者認為目前可能相對有利的一面,是各國政府和藥廠響應更為及時且積累了更多應對和疫苗研發的經驗、更高的疫苗接種比例,以及特效藥的研發進展。

相對悲觀的情形是,如果後續更多證據表明,該病毒緻死率更高且疫苗更無效,那麼疊加其高傳染性,則可能使得全球防控面臨更加嚴峻的局面。在這一情形下,部分國家一定程度的對外甚至對内封鎖都難以避免,可能會給經濟修複再度蒙上陰影、加重本來就處于相對緊張狀态的供應鍊的壓力,進而對資産價格産生壓力,這也是市場最為擔心的主要原因。當然,不同市場之間由于疫苗落差,是以在應對疫情防護能力和需要采取的封鎖力度上也将存在明顯落差。

考慮到未來不排除可能同樣面臨與當時Delta變異剛爆發時疫苗未必有效、傳染性高等問題,是以将Delta爆發的演變路徑、影響特征,以及資産價格表現作為對比,至少可以提供一些參照。我們重點分析3-5月印度疫情,以及7-9月美歐Delta疫情。具體而言:

Delta傳播路徑和應對時間

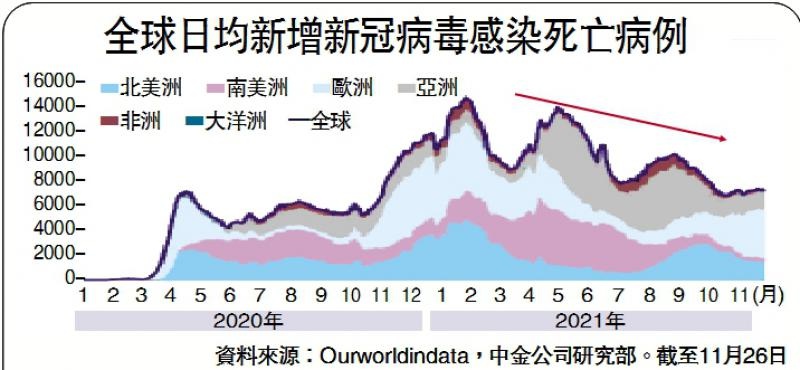

1)從傳播時間看,自首次2020年10月首個Delta樣本開始,3-5月印度大範圍傳播,進一步到6-9月歐美和東南亞等國家引發第三波全球疫情,中間間隔時間為三個月左右。2)從應對響應時間看,從Delta變異病毒大範圍傳播,到疫苗接種加速、采取一定防控措施,以及研發新的疫苗,又間隔約三個月。

Delta更新期間的資産表現

1)股市影響不大:不論是3-5月印度,還是7-9月美歐Delta疫情,都造成了市場短暫的一次性沖擊,但也就限于此而已。2)風格轉向成長:疫情更新沖擊疫情受損闆塊,同時複甦預期的價值和周期也普遍承壓,相比之下得益于同期利率的持續回落,成長風格表現領先。3)債券利率持續回落、政策緊縮預期降溫:10年美債利率在疫情更新初期回落,一度降至8月初1.1%的低點。但8月初之後盡管疫情仍在更新,不過由于預期的充分計入,基本在底部盤整持平。4)大宗商品中油價回落、黃金持平:油價因通航預期降溫而持續下跌直到8月下旬,進而導緻10年美債的通脹預期回落,而這疊加股市依然上漲在一定程度上壓制了黃金的表現。5)美元整體走強:雖然美國疫情更新,但其他新興市場在缺乏疫苗的保護下,受到的沖擊更大,是以拉大了與美國的增長落差。

Delta對不同市場和供需影響特征

除了上述資産價格的影響外,拉長時間看,Delta變異對全球供需格局和不同市場産生了一些中期的影響,值得借鑒。

首先,關注疫苗落差導緻的增長落差和資金流向落差,Delta變異病毒拉大了發達與新興市場之間的差異,部分新興市場如越南因為缺乏疫苗保護不得不采取更為嚴格的防控措施,而這又進一步對生産産生了沖擊,在推動中國出口需求的同時,也拉大了與美國之前的增長落差,這也是美元走強的主要原因。

其次,上一輪疫情更新對供需兩方的沖擊完全不同。疫情對經濟的影響不在于疫情本身,而更多在于采取什麼政策應對。不同于新興市場,美國在7-9月次輪疫情更新期間并沒有采取任何整體層面的封鎖措施,是以從實際效果來看美國在疫情更新最嚴重的時候,僅出行類需求受到一定沖擊(如TSA安檢人數),但本地需求(如外出就餐和娛樂零售等)基本未受到擾動。相比之下,供給的影響明顯要更大,例如航運和碼頭的堵塞、部分産品如汽車晶片因疫情更新的短缺、美國産能使用率的下滑,以及就業特别是服務性行業就業的回落都較為明顯。這也是後續如果Omicron變種帶來的疫情再度更新的話需要重點關注的。

(作者劉剛、李雨婕為中金公司研究員)

![給人說媒的王婆漲粉六百萬後被李雨禅舉報,後者曾将相宜拉下馬[圖]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACwAAAAAAQABAAACAkQBADs=)