摘要

回顾2020/21榨季,回顾2020/21榨季,世界主要的食糖产区以减产为主,欧洲(包括俄罗斯)甜菜糖因为霜冻和病害而减产,泰国因甘蔗种植面积减少而继续减产,同时期巴西在2021/22榨季减产600万吨左右,整体短缺的情况导致全球食糖库存处于历史低位。而伴随着新榨季的到来,全球食糖供给依然是比较大的问题,虽然近期由于高运费和高糖价的缘故,巴西原糖需求呈现较低迷的水平,但是整体而言未来半年的食糖供给依然存在较大的矛盾。除上篇文章的乙醇矛盾外,短期的食糖供给需求还会受到天气风险——拉尼娜的影响。

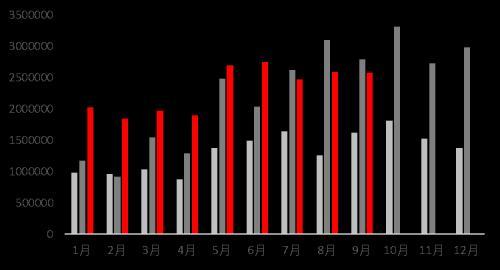

图1巴西食糖出口量(吨)

数据来源:巴西海关

一 新一轮拉尼娜事件已经形成

根据NOAA的NINO3.4 SST预测,新一轮的拉尼娜事件已经确认形成。对于拉尼娜事件的定义是:连续五个月以上出现拉尼娜现象就可以定义为一次拉尼娜事件。根据下图可知,从今年10月开始到明年3月,已经联系6个月有超过50%的概率会出现拉尼娜现象,所以基本确定2021年第四季度和2022年第一季度,将会出现一轮中高强度的拉尼娜事件。由于2020-2021年就已经出现过了拉尼娜事件,所以今年将是“双拉尼娜年”。拉尼娜事件对于食糖产地的影响可以参考上一轮。

图2 拉尼娜事件概率

数据来源:NOAA

二 巴西或将再迎干旱

2020年底至2021年初,正式由于拉尼娜事件的影响,巴西遭遇了持续近一年的干旱,干旱导致的作物歉收直接使其甘蔗单产下降约14%,巴西的食糖减产600万吨左右。而新一轮的拉尼娜事件将会继续置巴西的作物于极高的干旱风险当中。而目前阶段是2021/22榨季的末尾,巴西已确定提前收榨,那么第四季到第一季度就是巴西甘蔗作物非常关键的生长阶段。在生长阶段遭遇干旱,将会使市场对于2022/23榨季甘蔗作物情况产生极大的担忧,以此将会继续提振纽糖。

图3 巴西90天降水距平

数据来源:World Ag Weather

三 北半球产地将降水偏多

北半球以印度和泰国为主要的食糖产区,伴随着拉尼娜导致的降水增多,北半球产区虽然作物生长情况受益于此,但是2021年第四季度开始,北半球就正式开榨,在开榨的过程中遭遇强降水对于糖厂压榨进程将受到非常大的威胁,还会造成洪水当方面的威胁,榨季初的食糖供给将受影响,对于纽糖来说仍然是提振的作用。所以整体而言,拉尼娜事件是纽糖未来能够偏强运行的重要因素之一,需要持续关注。

图4 拉尼娜气候影响(北半球冬季,南半球夏季)

数据来源:NCC,气象爱好者

本文源自中粮期货研究中心