一、 MCMC抽样

也许读者会觉得诧异,为什么在一本介绍主题模型的书中却看到了抽样的知识?作者是不是偏题了?

答案当然是没有。

相信你应该听说过有一门课程叫做统计学,在这门课程中,抽样占据着举足轻重的地位。当统计学的研究者们想要了解一个总体的某些参数时,他们的方案是,先去抽样获得样本,通过样本参数去估计总体参数。比如,想知道某财经高校学生们(总体)的平均月消费水平(总体参数),做法是:a.先抽样一部分样本,如从每个学院抽取20个人去调查他们的月消费水平,假设有20个学院,那么就获得了400个人(样本)的月消费水平;b.算出这400个样本的平均月消费水平(样本参数);c.可以认为该财经高校学生们的平均月消费水平估计为这400个样本的平均月消费水平。

本篇的MCMC抽样与LDA主题模型的关系类比统计学里的抽样。在LDA主题模型的参数求解中,我们会使用MCMC抽样去做。

MCMC四个字母的含义

第一个MC ,是Monte Carlo(蒙特卡洛)的首字母缩写。本篇的蒙特卡洛指一种随机模拟方法,以概率和统计理论方法为基础的一种计算方法,是使用随机数(或更常见的伪随机数)来解决很多计算问题的方法。采样过程通常通过计算机来来实现。

蒙特卡洛此名由乌拉姆提出,事实上蒙特卡洛是摩纳哥公国的一座城市,是著名的赌场,世人称之为“赌博之国”。众人皆知,赌博总是和统计密切关联的,所以这个命名风趣而贴切、不仅有意思而且有意义。

第二个MC:Markov Chain(马尔科夫链)。这是MCMC抽样中很重要的一个思想,将会在后篇细讲。

(一)逆变换采样

刚刚有提到,蒙特卡洛指一种随机模拟方法,通常通过计算机来实现。然而,从本质上来说,计算机只能实现对均匀分布的采样。在此基础上对更为复杂的分布进行采样,应该怎么做呢?这就需要用到逆变换采样:

温故两个定义

对于随机变量 X,如下定义的函数 F:

F(x)=PX≤x,−∞<x<∞ F ( x ) = P X ≤ x , − ∞ < x < ∞

称为X 的 累积分布函数。对于连续型随机变量 X 的累积分布函数 F(x),如果存在一个定义在实数轴上的非负函数 f(x),使得对于任意实数 x,有下式成立:

F(x)=∫f(t)dt F ( x ) = ∫ f ( t ) d t

则称 f(x) 为 X 的 概率密度函数。显然,当概率密度函数存在的时候,累积分布函数是概率密度函数的积分。概率等于区间乘概率密度。

步骤

欲对密度函数 f(x) f ( x ) 采样,并得到m 个观察值,则重复下面的步骤 m 次:

1、从Uniform(0,1)中随机生成一个值,用 u 表示。

2、计算反函数 F(−1)(u) F ( − 1 ) ( u ) 的值 x,则x 就是从 f(x) f ( x ) 中得出的一个采样点。

举例:

想对一个复杂概率密度函数 f(x) f ( x ) 抽样,其概率密度形式如下:

F(x)=⎧⎩⎨⎪⎪8x,if0≤x<0.2583−83x,if0.25≤x<1 0,otherwise F ( x ) = { 8 x , i f 0 ≤ x < 0.25 8 3 − 8 3 x , i f 0.25 ≤ x < 1 0 , o t h e r w i s e

1、求 f(x) f ( x ) 的累计分布函数 F(x) F ( x ) :

F(x)=⎧⎩⎨⎪⎪⎪⎪⎪⎪0,ifx<04x2,if0≤x<0.2583x−43x2−13,if0.25≤x<1 1,ifx>1 F ( x ) = { 0 , i f x < 0 4 x 2 , i f 0 ≤ x < 0.25 8 3 x − 4 3 x 2 − 1 3 , i f 0.25 ≤ x < 1 1 , i f x > 1

2、求 F(x) F ( x ) 的反函数: F(−1)(u) F ( − 1 ) ( u )

F(x)=⎧⎩⎨u√2,if0≤u<0.251−3(1−u)√2,if0.25≤x<1 F ( x ) = { u 2 , i f 0 ≤ u < 0.25 1 − 3 ( 1 − u ) 2 , i f 0.25 ≤ x < 1

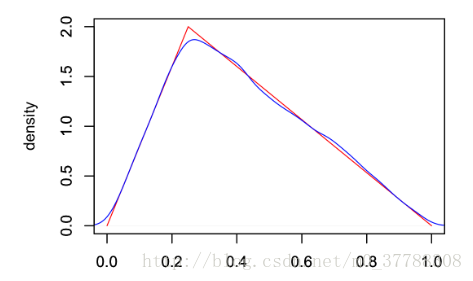

重复m次逆变换采样以下步骤:从Uniform(0,1)中随机生成一个值,用 u 表示。计算反函数 F(−1)(u) F ( − 1 ) ( u ) 的值 x,则x 就是从 f(x) f ( x ) 中得出的一个采样点。最终将采样点图像(蓝色)与实际密度函数(红色)比较,得图如下:

可以看到两条线几乎重合,这表明逆变换采样可以很好的模拟出某些复杂分布。 **存在问题:** 逆变换采样有求解累积分布函数和反函数这两个过程,而有些分布的概率分布函数可能很难通过对概率密度p(x)的积分得到,再或者概率分布函数的反函数也很不容易求。这个时候应该怎么办呢?此时提出了拒绝采样的解决方案。

(二)拒绝采样

欲对逆变换采样不再适用的密度函数 p(x) p ( x ) 采样,如果能找到另外一个概率密度为 q(x) q ( x ) 的函数,它相对容易采样。如采用逆变换采样方法可以很容易对 q(x) q ( x ) 进行采样,甚至 q(x) q ( x ) 就是计算机可以直接模拟的均匀分布。此时我们可直接对 q(x) q ( x ) 采样,然后按照一定的方法拒绝某些样本,达到接近 p(x) p ( x ) 分布的目的。

步骤

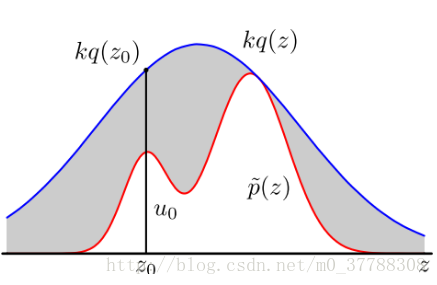

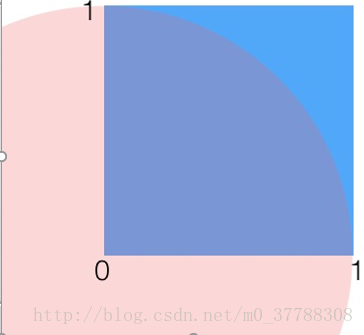

当我们将 q(x) q ( x ) 与一个常数 K 相乘之后,可以实现下图所示之关系,即 K⋅q(x)将p(x)完全“罩住”:p(x) ≤Kq(x)。重复以下步骤抽样: •x 轴方向:从q(x)分布抽样得到 Z0 Z 0 。 •y 轴方向:从均匀分布 (0,Kq(Z0)) ( 0 , K q ( Z 0 ) ) 中抽样得到 u0 u 0 。 •如果刚好落到灰色区域,否则接受这次抽样: u0 u 0 > p(Z0) p ( Z 0 ) , 拒绝该样本。 •重复以上过程。 举例:利用拒绝采样计算 π π 值  如图所示,阴影区域有一个边长为1的正方形,正方形里有一个半径为1的1/4圆。则有:S(1/4圆)= 1/4*π*R^2= 1/4π;S(正方形)=1。现在对这个正方形随机取点,某点到原点的距离小于1,则说明它在1/4圆内。可以认为,落在圆内的次数/取点总次数=1/4圆的面积/正方形的面积。即: π=4∗s(正方形)∗落在圆内的次数取点总次数 π = 4 ∗ s ( 正 方 形 ) ∗ 落 在 圆 内 的 次 数 取 点 总 次 数 随着采样点的增多,最后的结果π会越精准。 这里也就是用到了拒绝采样的思想。要计算 π π 值,即寻求对圆这个复杂分布抽样,圆不好搞定,于是我们选择了一个相对容易的正方形分布,在对正方形随机取点的时候,如果某点到原点的距离小于1,则说明它在1/4圆内,接受这个样本,否则拒绝它。 而抽样的时候; 基于以上思想我们可以利用计算机建模。

(三)马尔科夫链

马尔科夫链就是第二个MC:Markov Chain。定义为:根据概率分布,可以从一个状态转移到另一个状态,但是状态转移之间服从马氏性的一种分布。

解释一下定义中提到的两个名词:

马氏性:状态转移的概率只依赖与他的前一状态。数学表达为: P(Xn+1=k|Xn=kn,Xn−1=kn−1,…,X1=k1)=P(Xn+1=k|Xn=kn) P ( X n + 1 = k | X n = k n , X n − 1 = k n − 1 , … , X 1 = k 1 ) = P ( X n + 1 = k | X n = k n )

状态转移:状态的改变叫做转移(状态可以向自身转移),与不同的状态改变相关的概率叫做转移概率。 q(i,j)=q(j|i)=q(i→j): q ( i , j ) = q ( j | i ) = q ( i → j ) : 表示状态 i转移到状态j的概率。

如在天气事件中,由前天的下雨转移到昨天的多云,昨天的多云转变到今天的艳阳天。这里所说的下雨、多云、艳阳天都是一种状态。从下雨转移到多云,称之为状态转移。而今天的艳阳天只与昨天的多云有关,与前天的天气没有半点关系,这就是所谓马氏性。

案例

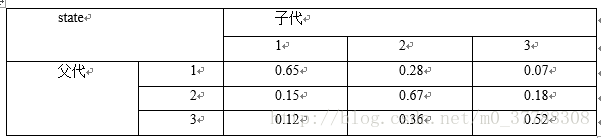

社会学家经常把人按其经济状况分成三类:下、中、上层;我们用1,2,3分别代表这三个阶层(对应于马氏链中环境下的三个状态)。如果一个人的收入属于下层类别,则他的孩属于下层收入的概率是0.665,属于中层的概率是0.28,属于上层的概率是0.07。这里汇总了阶层收入变化的转移概率如下图所示:

状态转移的概率只依赖与他的前一状态,也就是考察父代为第i层则子代为第j层的概率。 由此得出转移概率矩阵: ⎡⎣⎢0.650.150.120.280.670.360.070.180.52⎤⎦⎥ [ 0.65 0.28 0.07 0.15 0.67 0.18 0.12 0.36 0.52 ]

给定当前这一代人处于下、中、上层的概率分布向量是: π0=(π0(1),π0(2),π0(3)) π 0 = ( π 0 ( 1 ) , π 0 ( 2 ) , π 0 ( 3 ) ) ,那么他们的子女的分布比例将是 π1=π0P π 1 = π 0 P ,孙子代的分布比例将是 π2=π1P=π0P2 π 2 = π 1 P = π 0 P 2 ,以此类推,第n代的分布比例将是 πn=π0Pn π n = π 0 P n . 显然,第n+1代中处于第j个阶层的概率为:

π(Xn+1=j)=∑i=0nπ(Xn=i).P(Xn+1=j|Xn=i) π ( X n + 1 = j ) = ∑ i = 0 n π ( X n = i ) . P ( X n + 1 = j | X n = i )

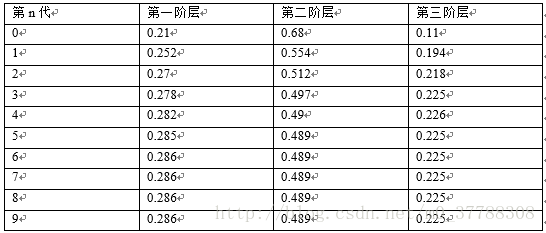

给定初始概率 π0=(0.21,0.68,0.11) π 0 = ( 0.21 , 0.68 , 0.11 ) ,即第0代的时候各阶层占比是(0.21,0.68,0.11)。显然由此公式我们可以分别计算第一代的第1、2、3阶层的占比,第二代的第1、2、3阶层的占比,….。

如:计算第一代的第1阶层的占比为: 0.21∗.65+0.68∗0.15+0.11∗0.12=0.2517≈0.252 0.21 ∗ .65 + 0.68 ∗ 0.15 + 0.11 ∗ 0.12 = 0.2517 ≈ 0.252

以此类推,各代各阶层的占比如下:

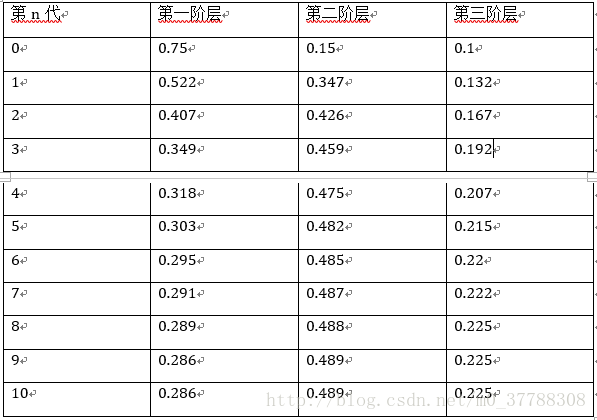

可以看到,从第5代开始,各阶层的分布就稳定不变了。这个是偶然的吗?如若不是,那是初始概率决定的还是转移概率矩阵决定的呢?接下来验证一下。 换一个初始概率 π0=(0.75,0.15,0.1) π 0 = ( 0.75 , 0.15 , 0.1 ) ,迭代结果如下:  我们发现,到第9代的时候,分布又收敛了,而且收敛的分布都是 π=(0.286,0.489,0.225) π = ( 0.286 , 0.489 , 0.225 ) ,也就是说收敛的分布与初始概率无关。 这里还有一个神奇的地方:我们计算一下转移矩阵P的n次幂,发现:

P20=P21=⋯=P100=Pn=⎡⎣⎢0.2860.2860.2860.4890.4890.4890.2250.2250.225⎤⎦⎥ P 2 0 = P 2 1 = ⋯ = P 1 00 = P n = [ 0.286 0.489 0.225 0.286 0.489 0.225 0.286 0.489 0.225 ]

也就是说,当n足够大的时候, Pn P n 矩阵每一行都收敛到 π=(0.286,0.489,0.225) π = ( 0.286 , 0.489 , 0.225 ) 这个概率分布。于是关于马氏链我们有定理如下:

定理一:(马氏链的平稳分布)

如果一个非周期马氏链具有概率转移矩阵 P,且它的任何两个状态都是连通的,则

limn→∞Pnij lim n → ∞ P i j n

存在且与 i 无关(也即矩阵 P^n 的每一行元素都相同),记 limn→∞Pnij=π(j) lim n → ∞ P i j n = π ( j )

,我们有:

(1) limn→∞Pn=⎡⎣⎢π(1)...π(1).........π(n)...π(n)⎤⎦⎥ lim n → ∞ P n = [ π ( 1 ) . . . π ( n ) . . . . . . . . . π ( 1 ) . . . π ( n ) ]

(2) π(j)=∑∞0π(i)Pij也即π=πP。 π ( j ) = ∑ 0 ∞ π ( i ) P i j 也 即 π = π P 。

(3)π 是方程 π=πP 的唯一非负解。

其中, π=[π(1),π(2),⋯,π(j),⋯],∑∞0π(i)=1 π = [ π ( 1 ) , π ( 2 ) , ⋯ , π ( j ) , ⋯ ] , ∑ 0 ∞ π ( i ) = 1 (符合概率上对分布的要求),π 称为马氏链的平稳分布。

定理二(细致平稳条件)

如果非周期马氏链的转移矩阵 P和分布π(x)满足:π(i)Pij=π(j)Pji,则π(x)是马氏链的平稳分布,上式被称为细致平稳条件。 P 和 分 布 π ( x ) 满 足 : π ( i ) P i j = π ( j ) P j i , 则 π ( x ) 是 马 氏 链 的 平 稳 分 布 , 上 式 被 称 为 细 致 平 稳 条 件 。

以上两个定理极其重要,是MCMC理论不可缺少的理论基础。

(四)从马尔科夫链到抽样

对于给定的概率分布 π(x) π ( x ) ,我们希望有快捷的方式生成它对应的样本。由于马氏链能收敛到平稳分布,于是一个很漂亮的想法是:如果我们能够构造一个转移矩阵为 P的马氏链,使得该马氏链的平稳分布恰好是 π(x) π ( x ) ,那么我们从任何一个初始状态出发沿着马氏链转移,得到一个转移序列 x1,x2,…,xn,x(n+1),…, x 1 , x 2 , … , x n , x ( n + 1 ) , … , 如果马氏链在第 n 步已经收敛了,于是 x1,x2,…,xn,x(n+1),… x 1 , x 2 , … , x n , x ( n + 1 ) , … 自然是分布 π(x) π ( x ) 的样本。

马氏链的收敛性质主要有转移矩阵 P决定,所以基于马氏链做采样(比如MCMC)

的关键问题是如何构造转移矩阵,使得其对应的平稳分布恰是我们需要的分布 π(x) π ( x ) 。

MCMC采样

根据细致平稳理论,只要我们找到了可以使概率分布 π(x) π ( x ) 满足细致平稳分布的矩阵P即可。这给了我们寻找从平稳分布π, 找到对应的马尔科夫链状态转移矩P的新思路。

假设我们已经有一个转移矩阵为Q的马氏链。 q(i,j) q ( i , j ) 表示状态 i转移到状态j的概率.通常情况下,细致平稳条件不成立,即:

p(i)q(i,j)≠p(j)q(j,i) p ( i ) q ( i , j ) ≠ p ( j ) q ( j , i )

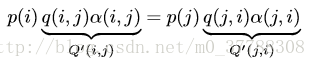

对上式改造使细致平稳条件成立:引入一个α(i,j)和α(j,i) ,并让等式两端取等:

p(i)q(i,j)α(i,j)=p(j)q(j,i)α(j,i) p ( i ) q ( i , j ) α ( i , j ) = p ( j ) q ( j , i ) α ( j , i )

问题是什么样的α(i,j)和α(j,i)可以使等式成立呢?按照对称性,可以取:

α(i,j)=p(j)q(j,i) α ( i , j ) = p ( j ) q ( j , i )

α(j,i)=p(i)q(i,j) α ( j , i ) = p ( i ) q ( i , j )

所以我们改造后的马氏链 Q′ Q ′ 如下。并且 Q′ Q ′ 恰好满足细致平稳条件,所以马氏链 Q′ Q ′ 的平稳分布就是 P(x) P ( x ) 。

**步骤** (1)初始化马氏链初始状态 X0=x0 X 0 = x 0 (2)对 t=0,1,2,3,… t = 0 , 1 , 2 , 3 , … 循环一下过程进行采样: 第 t t 时刻马氏链状态为Xt=xtXt=xt,采样 y∼q(x|x(t)) y ∼ q ( x | x ( t ) ) ; 从均匀分布采样 u∼Uniform[0,1]; u ∼ U n i f o r m [ 0 , 1 ] ; 如果 u<α(xt,y)=p(y)q(xt│y), u < α ( x t , y ) = p ( y ) q ( x t │ y ) , 则接受 xt→y, x t → y , 即 xt+1)→y x t + 1 ) → y ;否则不接受概率转移,即 Xt+1=xt。 X t + 1 = x t 。

(五)Metropolis-Hastings采样

以上过程不论是离散或是连续分布,都适用。

以上的MCMC采样算法已经能正常采样了,但是马氏链Q在转移的过程中的接受率α(i,j)可能偏小,这样我们会拒绝大量的跳转,这使得收敛到平稳分布的速度太慢。有没有办法提升接受率呢?

我们回到MCMC采样的细致平稳条件:

p(i)q(i,j)α(i,j)=p(j)q(j,i)α(j,i) p ( i ) q ( i , j ) α ( i , j ) = p ( j ) q ( j , i ) α ( j , i )

我们采样效率低的原因是 α(i,j)α(i,j) α ( i , j ) α ( i , j ) 太小了,比如为 α(j,i)为0.1,而α(j,i) α ( j , i ) 为 0.1 , 而 α ( j , i ) 为0.2。即:

p(i)q(i,j)∗0.1=p(j)q(j,i)∗0.2 p ( i ) q ( i , j ) ∗ 0.1 = p ( j ) q ( j , i ) ∗ 0.2

这时我们可以看到,如果两边同时扩大五倍,接受率提高到了0.5,但是细致平稳条件却仍然是满足的,即:

p(i)q(i,j)∗0.5=p(j)q(j,i)∗0.2 p ( i ) q ( i , j ) ∗ 0.5 = p ( j ) q ( j , i ) ∗ 0.2

这样我们的接受率可以做如下改进,即:

α(i,j)=min{p(j)q(j│i)p(i)p(i│j),1} α ( i , j ) = m i n { p ( j ) q ( j │ i ) p ( i ) p ( i │ j ) , 1 }

此时便得到了常见的 Metropolis−Hastings M e t r o p o l i s − H a s t i n g s 采样算法。

步骤

(1)初始化马氏链初始状态 X0=x0 X 0 = x 0

(2)对 t=0,1,2,3,… t = 0 , 1 , 2 , 3 , … 循环一下过程进行采样:

第t时刻马氏链状态为 Xt=xt X t = x t ,采样 y∼q(x|x(t)) y ∼ q ( x | x ( t ) ) ;

从均匀分布采样 u∼Uniform[0,1]; u ∼ U n i f o r m [ 0 , 1 ] ;

如果 u<α(xt,y)=min{p(j)q(j│i)p(i)p(i│j),1} u < α ( x t , y ) = m i n { p ( j ) q ( j │ i ) p ( i ) p ( i │ j ) , 1 } ,则接受 xt→y x t → y ,即 xt+1→y x t + 1 → y ;否则不接受概率转移,即 Xt+1=xt。 X t + 1 = x t 。

以上M-H算法只针对低维的情况,对于高维情况,我们采用Gibbs采样。

(六)Gibbs采样

对于高维情况,我们采用Gibbs采样。

以二维为例,假设 p(x,y) p ( x , y ) 是一个二维联合数据分布,考察x坐标相同的两个点 A(x1,y1)和B(x1,y2) A ( x 1 , y 1 ) 和 B ( x 1 , y 2 ) ,容易发现下面两式成立:

p(x1,y1)p(y2│x1)=p(x1)p(y1│x1)p(y2|x1) p ( x 1 , y 1 ) p ( y 2 │ x 1 ) = p ( x 1 ) p ( y 1 │ x 1 ) p ( y 2 | x 1 )

p(x1,y2)p(y1│x1)=p(x1)p(y2│x1)p(y1|x1) p ( x 1 , y 2 ) p ( y 1 │ x 1 ) = p ( x 1 ) p ( y 2 │ x 1 ) p ( y 1 | x 1 )

所以得到: p(x1,y1)p(y2│x1)=p(x1,y2)p(y1│x1) p ( x 1 , y 1 ) p ( y 2 │ x 1 ) = p ( x 1 , y 2 ) p ( y 1 │ x 1 )

即: p(A)p(y2│x1)=p(B)p(y1│x1) p ( A ) p ( y 2 │ x 1 ) = p ( B ) p ( y 1 │ x 1 )

观察上式再观察细致平稳条件的公式,我们发现在 x=x1 x = x 1 这条直线上,如果用条件概率分布 p(y|x1) p ( y | x 1 ) 作为马尔科夫链的状态转移概率,则任意两个点之间的转移满足细致平稳条件!

同样 ,y=y1 , y = y 1 这条直线上,取两点 A(x1,y1),C(x2,y1) A ( x 1 , y 1 ) , C ( x 2 , y 1 ) 也有如下等式:

基于上面的发现,我们可以构造平面上两点之间的转移概率矩阵Q:

Q(A→B)=p(yB│x1)ifxA=xB=x1 Q ( A → B ) = p ( y B │ x 1 ) i f x A = x B = x 1

Q(A→C)=p(xc│x1)ifyA=yc=y1 Q ( A → C ) = p ( x c │ x 1 ) i f y A = y c = y 1

Q(A→D)=0otherwise Q ( A → D ) = 0 o t h e r w i s e

有了上面这个状态转移矩阵,我们很容易验证平面上的两点X,Y,满足细致平稳条件。

p(X)Q(X→Y)=p(Y)Q(Y→X) p ( X ) Q ( X → Y ) = p ( Y ) Q ( Y → X )

于是这个二维空间上的马氏链收敛到平稳分布 p(x,y). p ( x , y ) . 于是可以得到二维Gibbs采样的步骤:

随机初始化 X0=x0,Y0=y0 X 0 = x 0 , Y 0 = y 0

对 t=0,1,2,‘‘‘‘ t = 0 , 1 , 2 , ‘ ‘ ‘ ‘ 循环采样:

y(t+1)∼p(y|xt); y ( t + 1 ) ∼ p ( y | x t ) ;

x(t+1)∼p(x|y(t+1)); x ( t + 1 ) ∼ p ( x | y ( t + 1 ) ) ;

以上采样,马氏链的转移只是轮换的沿着坐标轴x轴和y轴做转移,于是得到样本 (x0,y0),(x0,y1),(x1,y1),(x1,y2),(x2,y2),…, ( x 0 , y 0 ) , ( x 0 , y 1 ) , ( x 1 , y 1 ) , ( x 1 , y 2 ) , ( x 2 , y 2 ) , … , 马氏链收敛以后得到的样本就是P(x,y)的样本了。但其实坐标轴轮换不是强制要求的最一般的情形可以是,在t时刻,可以在x轴和y轴之间随机的选一个坐标轴,然后按条件概率转移,马氏链一样可以收敛。轮换两个坐标轴只是一种简便形式。

以上二维推广到高维的情形,即 x1变到多维x1 x 1 变 到 多 维 x 1 ,推导过程不变,细致平稳条件依然成立:

p(x1,y1)p(y2│x1)=p(x1,y2)p(y1│x1) p ( x 1 , y 1 ) p ( y 2 │ x 1 ) = p ( x 1 , y 2 ) p ( y 1 │ x 1 )

此时转移矩阵Q由条件分布 p(y│x1) p ( y │ x 1 ) 定义。

Gibbs采样步骤

(1)随机初始化{x_i:i=1,…,n}

(2)对t=0,1,2,….循环采样:

x1(t+1)∼p(x1|xt)2,x(t)3,…,x(t)n) x 1 ( t + 1 ) ∼ p ( x 1 | x 2 t ) , x 3 ( t ) , … , x n ( t ) )

x(t+1)2∼p(x2|x(t+1)1,x(t)3,…,x(t)n) x 2 ( t + 1 ) ∼ p ( x 2 | x 1 ( t + 1 ) , x 3 ( t ) , … , x n ( t ) )

⋅⋅⋅ · · ·

x(t+1)j∼p(xj|x(t+1)2,...,x(t+1)j−1,x(t)j,…,x(t)n) x j ( t + 1 ) ∼ p ( x j | x 2 ( t + 1 ) , . . . , x j − 1 ( t + 1 ) , x j ( t ) , … , x n ( t ) )

⋅⋅⋅ · · ·

x(t+1)n∼p(xn|x(t+1)1,x(t+1)2,…,x(t+1)n−1) x n ( t + 1 ) ∼ p ( x n | x 1 ( t + 1 ) , x 2 ( t + 1 ) , … , x n − 1 ( t + 1 ) )

二、主题模型与MCMC采样

回顾一下主题模型步骤:

0、 首先随机地给每个词分配一个主题,之后按以下1、2步骤更新主题;

求某一个词 wi w i 对应主题特征z_i的条件概率分布 p(zi=k|w⃗ ,z⃗ −i) p ( z i = k | w → , z → − i ) 。其中, z⃗ −i z → − i 代表去掉下标为i的词后的主题分布。

条件概率分布 p(zi=k|w⃗ ,z⃗ −i) p ( z i = k | w → , z → − i ) ,我们就可以进行Gibbs采样,最终在Gibbs采样收敛后得到第i个词的主题。

采样得到了所有词的主题,那么通过统计所有词的主题计数,就可以得到各个主题的词分布。

接着统计各个文档对应词的主题计数,就可以得到各个文档的主题分布。

在上一节介绍LDA主题模型的时候得到了生成整个语料库的联合分布概率。我们知道,在概率论中,如果得到了联合分布,则能很轻易地得到条件分布、边缘分布。那么今天我们就由联合分布

去求条件分布 p(zi=k|w⃗ ,z⃗ −i) p ( z i = k | w → , z → − i )

求解条件分布 p(zi=k|w⃗ ,z⃗ −i) p ( z i = k | w → , z → − i )

对于下标i,由于它对应的词wi是可以观察到的,所以, p(zi=k|w⃗ ,z⃗ −i)∝p(zi=k,wi=t|w⃗ −i,z⃗ −i) p ( z i = k | w → , z → − i ) ∝ p ( z i = k , w i = t | w → − i , z → − i ) ,对于 zi=k,wi=t, z i = k , w i = t , 它只涉及到第d篇文档和第k个主题两个Dirichlet-multi共轭,即:

于是有:

再由Dirichlet期望公式可得:

有了这个公式,我们就可以用Gibbs采样去采样所有词的主题,当Gibbs采样收敛后,即得到所有词的采样主题。采样得到了所有词的主题,那么通过统计所有词的主题计数,就可以得到各个主题的词分布。接着统计各个文档对应词的主题计数,就可以得到各个文档的主题分布。

应用于LDA的Gibbs采样算法流程:

1)选择合适的主题数K, 选择合适的超参数向量α,η

2) 对应语料库中每一篇文档的每一个词,随机的赋予一个主题编号z

3) 重新扫描语料库,对于每一个词,利用Gibbs采样公式更新它的topic编号,并更新语料库中该词的编号。

4) 重复第2步的基于坐标轴轮换的Gibbs采样,直到Gibbs采样收敛。

5) 统计语料库中的各个文档各个词的主题,得到文档主题分布θ_d,统计语料库中各个主题词的分布,得到LDA的主题与词的分布β_k。

参考文献:

博客:http://blog.csdn.net/u010159842/article/details/48637095

https://www.cnblogs.com/pinard/p/6867828.html

http://blog.csdn.net/baimafujinji/article/details/51407703

《LDA数学八卦》