HJT 电池的产业化、规模化之路是否平坦,关键还是其经济性决定的,也就是之前我们有讨论到的 LCOE 指标。LCOE 强调全生命周期,对于更低 LCOE 的追求,一方面来自于“降本”,一方面来自于“提效”。HJT 电池的“降本提效”之路可概括为“更高效”、“薄片化”、“去银化”、“无铟化”。

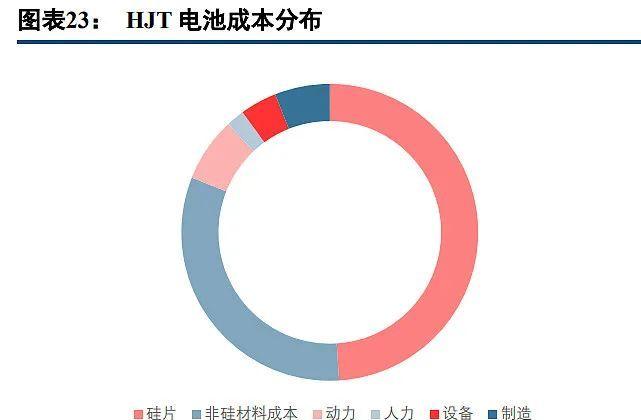

HJT 电池成本构成中,硅片占比接近 50%;非硅材料成本构成中,银浆与靶材合计占比超过 70%。2021 年由于上游硅料供给受限以及大宗商品价格波动,光伏产业链价格呈现短期非常态,对于电池成本构成因素的 研究有较大扰动。剔除上述因素,一般而言,HJT 成本构成中,硅片占比约 50%。就非硅材料成本的构成来看,银浆、靶材占比分别高达 59%、14%。

关于 2022 年年末 HJT 电池成本做出测算,假设条件如下:

硅片价格:以 PV infoLink 2021 年年末硅片价格为基准,假设 2022 年降价 30%。

硅片尺寸:182 硅片。

硅片厚度:PERC 为 165μm,HJT 为 130μm。

N-P 硅片价差:N 型硅片相较于 P 型贵 8%。

折旧年限:为更真实反应设备迭代速度,按 5 年折旧计算成本。

2022 年年末 HJT 电池成本测算结果:

硅片成本,预计 2022 年 HJT 电池硅片成本 0.37 元/W,PERC 电 池受限于高温工艺,其硅片厚度进一步下降的空间有限。

非硅成本,HJT 电池主要围绕银浆耗量下降、低温 银浆国产化、设备投资额下降等降本措施。预计 2022 年 HJT 非硅成本 0.42 元/W,相较于 PERC+高出 0.22 元/W。

总成本:2022 年 HJT 电池成本预计为 0.78 元/W,硅片成本已经低于 PERC+,非硅成本仍然高于 PERC+,进 一步降低主要通过银耗下降(SMBB、银包铜、铜电镀的逐渐成熟)、低温银浆国产化等。

硅片厚度与银浆耗量敏感性分析结果:在其他假设不变前提下,我们就硅片厚度与银浆耗量做了敏感性分 析。基于 182 硅片:

硅片厚度降至 120μm,银浆耗量仍然为 190mg/片时,HJT 电池成本降为 0.75 元/W,降 幅 0.03 元/W;

硅片厚度降至 120μm,银浆耗量降至 170mg/片时,HJT 电池成本降为 0.73 元/W,降幅 0.05 元/W。

硅片厚度维持 130μm,银浆耗量降至 170mg/片时,HJT 电池成本降为 0.76 元/片,降幅 0.02 元/W。

我们就 2022 年 HJT 电池“降本”与“提效”的具体路径作出讨论:

降本:2019 年~2021 年的 3 年间,HJT 设备的国产化推进相对顺利,已经由早期的进口设备 10+亿元/GW 下降至目前国产设备的 4 亿元/GW 左右(部分产线已降至 4 亿元/GW 以下),预计 2022 年设备价格将通过规模 化、核心零部件逐步国产化进一步得到优化。

另一方面,全生命周期维度,折旧占电池片单位成本的比例并不 是很大,我们认为设备端已不再成为制约行业新进入者决策的核心因素。就 2022 年而言,硅片“薄片化”,非 硅成本中对于银浆耗量下降的探索显得尤为重要,成为主要矛盾。

提效:就 HJT 电池片环节而言,2022 年比较重要的观察窗口为“微晶化工艺”在产业化量产线上导入的 顺利与否。微晶化工艺在实验室已经较为成熟,如果能够成功将其引入产业化生产过程,预计对于 HJT 的电池 提效效果会非常明显。结合“降本”端的不断突破,HJT 电池大规模产业化之路或将愈发清晰。

2.2.2 围绕“薄片化”与“降银耗”继续降本

薄片化进程:HJT 电池为双面对称结构,叠加其低温工艺属性,在规模化量产中更适合硅片的薄片化。目 前 N 型硅片一般厚度 150μm,预计行业 2022 年将减薄至 130μm,2023 年有望进一步减薄至 120μm。根据测 算,硅片每减薄 20μm,可使成本下降 10%。

“降低银耗量”的思路分为两种。一种即降低银浆用量绝对值,通过工艺改进尽可能在金属化环节减少银 浆的使用或者损耗,比如将栅线变细,提高高宽比等。另一种思路为通过用贱金属替代银,达到减少、未来甚 至是不需要银浆的目的。

第一种思路对应的实现路径包括 SMBB、网版图形优化、钢板印刷、激光转印等:

(1)SMBB 降本增效主 要来自于优化电流传输路径,主栅之间细栅长度缩短,可以有效降低细栅电阻,细栅可以变得更细;主栅数量 增多,显著减小光生电流传输路径,减小功率损耗。栅线宽度变细,叠加无网结网版的使用,可以进一步降低 银耗。以 12BB 为例,其可将 HJT 电池银浆耗量降至 130mg 左右。

(2)行业内也在积极探索传统网版丝网印刷 之外的金属化实现方式,目的希望提高高宽比,比如改进现有网版的材料、优化网版图形、激光转印等。激光 转印可以实现超细线宽的金属栅线的无接触式印刷,其优点主要包括降低银浆耗量,栅线宽度可以降至 18μm,节省浆料 30%;减少遮光面积,正面细栅变细减少遮光,改善电性能;降低电池破损率,因为激光转印为非接 触式印刷,隐裂刮伤等问题得以解决。

第二种思路对应的实现路径是使用贱金属代替传统银浆,包括银包铜、电镀铜等:HJT 电池为低温工艺,从这个角度看,其在目前各电池技术中,相对而言最适合导入铜工艺。从银包铜含银量的逐步下降,到电镀铜 工艺,终极目标是摆脱对于银的使用。

(1)新型银包铜浆料具有降低 HJT 电池电极成本 30%的潜力,2022 年银 包铜技术将有望导入 HJT 电池量产线。

(2)电镀铜工艺可以实现铜对于银的完全替代,但是现阶段主要受制于 工艺尚未完全成熟以及设备投资额较高,预计还需要 2~3 年的产业化培育时间,为银包铜技术之后重要的降银 耗方法。实验室的表现来看,2021 年 9 月,SunDrive 联合迈为股份,利用迈为的 HJT 设备与 SunDrive 电镀工 艺,在全尺寸(M6)单晶 HJT 电池上光电转换效率达到 25.54%。

2.2.3 具有微晶结构的 HJT 电池将于 2022 年导入工业化生产

HJT 电池 1.0 版本(即目前量产的),其本征层、P 型掺杂层、N 型掺杂层均为非晶硅。HJT 2.0 版本定义为在 1.0 版本的基础上,在 HJT 电池正表面引入微晶化 工艺,做掺杂微晶氧化硅。2.0 版本电池背表面维持不变。

在现有 HJT 电池上导入微晶化工艺,将有助于提升电导率、降低 TCO 层的压力,同时,其透光性也将得到提升:纳米晶硅(nc-Si)与非晶硅(a-Si)均为硅的同素异形体。纳米晶硅具有小的无定形态的硅晶粒,有 时也被成为微晶硅(μc-Si),区别主要在于晶粒颗粒的大小。微晶硅材料具有连续可调的带隙,较宽的光谱响 应范围,非常适合 HJT 电池。氢化微晶硅优点为具有高掺杂效率、高电导率、大载流子迁移率等,相较于氢化 非晶硅拥有更宽的光谱响应范围,可拓展至红外部分。

具有微晶结构的 HJT 电池预计将于 2022 年导入工业化生产。金刚玻璃 600MW 的 HJT 产线计划使用微晶 化工艺,生产设备进场时间为 2021 年 12 月。2021 年 11 月,华晟与迈为就联合开发单线产能 500MW 以上异质 结单面微晶(目标 25%,华晟二期)与双面微晶(目标 25.5%,华晟三期)电池产线达成合作,产线计划使用 华晟开发的单面微晶、双面微晶工艺与迈为开发的大产能 PECVD、PVD,设备计划于 2022 年 2 月份搬入。

对于 PECVD 设备而言,微晶化工艺的导入,设备方面也要做小幅的改动。微晶硅的高氢稀释比特性导致 其沉积速度变慢,需要用 VHF 电源。同时,由于驻波效应,载板不能太大。(报告来源:未来智库)