阮潤生/制表 圖蟲創意/供圖 彭春霞/制圖

證券時報記者 阮潤生

第三季度作為電子行業的傳統旺季,但今年下遊市場需求疲弱的擔憂始終籠罩着整個行業,盤面上半導體闆塊出現了階段性回調。其中,代表性的半導體存儲供需出現拐點,行業預測DRAM、NAND Flash将進入跌價周期。另一方面,證券時報記者注意到,面對晶片短缺,國際巨頭持續擴産,而國産存儲頭部梯隊企業在第三季度業績普遍向好,加快了産品疊代以及産業鍊的縱深聯合,并積極布局汽車等市場。

存儲市場價格松動

“從市場情況和趨勢來看,存儲應該是跌的。”來自深圳華強北業内人士向記者證明,缺貨漲價尤為兇猛的MCU價格也略微松動了,整體看,高品類的電子元器件長期還是缺貨狀态。

進入第三季度,晶片價格已經出現了顯著分化。存儲晶片作為半導體産業的重要分支,DRAM價格已經連續下跌。Wind顯示,以名額性的某款8GB DDR4記憶體以例,産品現貨價格從8月份每個3.11美元降至最新2.24美元;容量較小的4GB産品也下跌。

集邦咨詢指出,由于市場對DRAM的采購收縮,加上現貨價格領跌所帶動,預計第四季合約價反轉機會大,預估将下跌3%至8%,結束僅三個季度的上漲周期;另外,預計NAND Flash市場采購需求也将轉弱,第四季合約價将轉為小幅下跌0至5%,終止兩個季度的上漲周期,預計2022年整體NAND Flash市場将進入跌價周期。

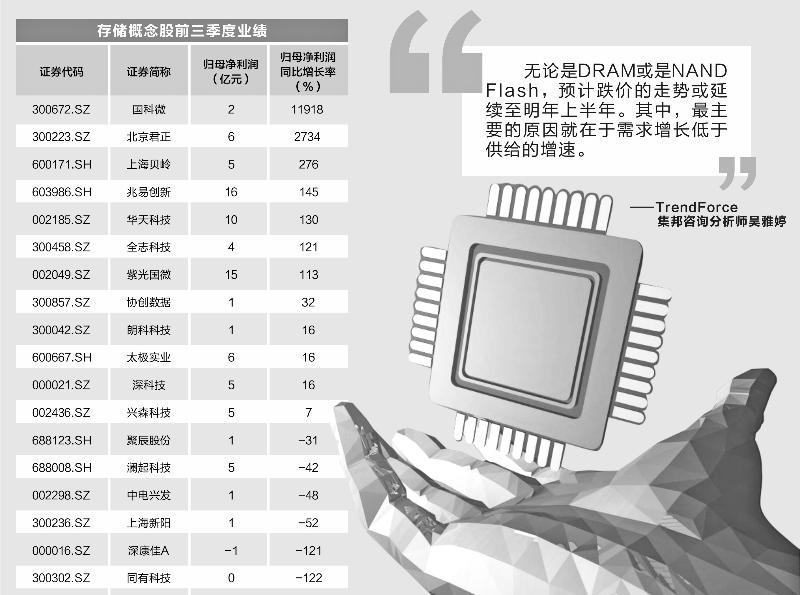

TrendForce集邦咨詢分析師吳雅婷向記者表示:“無論是DRAM或是NAND Flash,預計跌價的走勢或延續至明年上半年。其中,最主要的原因就在于需求增長低于供給的增速。”

統計顯示,智能手機、伺服器及筆記本電腦市場通常為DRAM主要消耗市場,今年來以來增長強勁,相對增加了2022年的同比基數,是以明年生産、出貨的大幅增長難度增加;另外,電子零部件的短缺在長期難以緩解,終端産品組裝也會受限,預計2022年DRAM需求端的增長率預估僅16.3%,将低于供給端的增速。

存儲主要晶片廠慧榮科技總經理苟嘉章接受媒體采訪時表示,今年上半年在終端消費品電子需求旺盛,但是從6月份開始手機需求下滑,中國市場疲軟趨勢蔓延到全球,一定程度上降低了存儲産品需求;相比,商務電腦需求強勁,消費電腦在今年7月份開始大幅下滑,近期有緩步回升趨勢。

另外,資料研究機構Counterpoint Research最新披露的市場資料顯示,中國智能手機銷量在2021年第三季度同比下降9%,環比增長3%,銷量達到7650萬部。由于消費者需求疲軟和電子零部件短缺對終端需求影響,國内智能手機市場在2021年第三季度的銷量未能出現任何重大改善。

業内人士指出,去年由于用戶端尤其是消費電子擔心疫情期間交通受阻,拉高庫存,存儲價格持續上漲,後來随着疫情緩和,記憶體的部分價格又開始陸續下跌,而今年市場出現類似的情況,現階段庫存水位偏高,加上處于新品需求空窗期,導緻行情表現旺季不旺,接下寄希望于年底一波備貨潮。

巨頭擴産

雖然存儲市場出現調整,但國際存儲巨頭看好資料中心、汽車等市場需求拉動,以及考慮缺芯狀況,則繼續推動擴産。

全球第二大記憶體晶片制造商SK海力士披露,第三季度公司淨利潤約3.315萬億韓元(28.43億美元),環比增長67%,同比增長約2倍。其中,由于部分客戶先消化自己庫存的計劃,以及PC市場需求疲軟,與部分客戶的談判時間延長,營收主體DRAM Bit出貨量增長略低于預期,不過,公司DRAM産品的平均單價仍然保持了近10%的增長,加上DRAM産品良率改善和生産占比增加,使得機關成本下降,確定了該部分業務盈利水準;另外,NAND業務扭虧為盈。

展望後市,SK海力士表示,對于海力士在内的供應商而言,庫存仍處于曆史低位,公司會比較靈活應對市場環境;考慮來自資料中心方面需求,NAND市場增長潛力廣闊。是以,DRAM的供應從今年下半年持續到明年上半年都會比較保守;而對NAND的供應将與市場需求增長一緻。

SK海力士還在10月29日宣布,将以約合4.92 億美元收購南韓晶圓代工廠商 Key Foundry。Key Foundry 主要生産電源管理、顯示驅動和微控制器單元半導體(MCU)等晶片,本次收購完成後,SK海力士預期8英寸代工能力将增加1倍。

另一家存儲原廠巨頭美光科技透露了将擴大美國在内晶圓廠規模。對于存儲晶片市場變動,美光科技公司高管承認存儲晶片的出貨量将在短期内從非常強勁水準溫和下降;不過,2022年存儲器市場的需求将會受到來自資料中心、伺服器、5G手機出貨以及汽車和工業市場的拉動。

三星電子高層也在日前财報電話會議上表示,考慮到全球晶片短缺,造成從汽車到智能手機等關鍵産業均面臨生産難題,三星計劃擴大晶圓代工,預計到2026年産能達到目前的3倍。

對于國際巨頭擴産,吳雅婷向記者指出,明年雖然資本支出仍維持高水位,但主要皆用于制程轉進與更長遠的産能規劃,是以2022年的投片擴張不會太明顯;考慮目前存儲已經進入供過于求,均價皆開始下滑的态勢;但由于産業仍有生産規劃上的秩序,是以預期跌價幅度不會低于總攤提後的生産成本,是以大部分的供應商仍會持續處于獲利狀态。

除了存儲原廠,其他晶圓代工廠也在積極擴産。晶圓代工龍頭台積電最新傳出将與索尼聯手在日本設廠;全球第四大晶圓代工廠格芯10月28日正式登陸納斯達克,未來兩年将投入60億美元,用于擴大其在新加坡、德國和美國工廠的産能。

據集邦統計預測,在台積電為首的漲價潮帶動下,預期明年晶圓代工産值将達1176.9億美元,年增長率達到13.3%,各大晶圓代工廠宣布擴建的産能将陸續在2022年開出,且新增産能集中在40nm及28nm制程,預計現階段極為緊張的晶片供應将稍為緩解;但考慮屆時産業鍊備貨情況,預計産能纾解的現象恐怕不甚明顯。

IDC則預警未來半導體産能過剩的風險。據預計,半導體行業将在2022年中達到平衡,随着2022年底和2023年開始産能大規模擴張,2023年或将出現産能過剩。

國産存儲梯隊縱深聯合

從第三季度的業績來看,A股半導體上市公司業績整體向好。 Wind統計顯示,截至10月29日,(申萬)半導體行業中約九成已披露業績的上市公司在前三季度淨利潤同比實作增長,同比增速中位數也創下了近三年以來曆史同期最高紀錄;進一步來看,多家包含存儲業務的上市公司業績增長顯著,并且加強與産業鍊縱深綁定,并向汽車領域拓展合作。

其中,國科微今年前三季度淨利潤同比增長約119倍,達到1.81億元,其中,主要利潤貢獻集中在了第三季度。期間,公司多個産品線收入增加,增厚業績。

國科微主要負責提供資料存儲、多媒體和衛星定位晶片解決方案,采用Fabless模式營運生産。對比固态硬碟同行企業,公司掌握自有控制器晶片,其自研的固态存儲控制器GK2302系列晶片已實作多個版本的開發,并通過國測和國密的雙重認證,并已實作大規模量産;公司新一代固态存儲控制器晶片GK2302 V200目前也已量産,基于該晶片的産品也已于2021年正式上市。同時,公司也加深了上下遊聯系,在缺貨行情中保證晶圓産能。

國科微行業産品部總經理田達海近期接受媒體采訪時指出,公司與長江存儲在2019年已經成為了戰略合作夥伴,并簽訂了長期供貨協定;另外,今年存儲主要晶片缺貨,而國科微采用自研主要晶片且提前一年下單,是以能夠平抑缺芯潮的影響,從目前的市場佔有率來看,國科微在國産存儲市場已居于第一梯隊。

作為國記憶體儲龍頭,兆易創新第三季度淨利潤8.62億元,同比增長178.47%,扣非後淨利潤同比增長約2倍。兆易創新主打NOR Flash存儲,去年挺入全球第三;同時,兆易創新已經切入了 DRAM晶片市場,與長鑫存儲合作主要面向利基市場,已經形成盈利貢獻。今年6月兆易創新推出首款自有品牌DRAM産品,已在主流消費類平台獲得認證,并在諸多用戶端量産使用。據公司高管在9月機構調研中指出,19nmDDR4已經量産出貨,17nmDDR3正在積極研發中,順利的話,有望明年能給公司貢獻營收。在汽車領域,兆易創新推出了全國産化車規閃存晶片,資料吞吐率系現有産品5倍以上。

通過收購并表北京矽成(原ISSI),北京君正也切入了存儲晶片業務,并在國内汽車存儲IC領先。今年第三季度公司延續了高速增長趨勢,盈利同比增長近25倍至2.8億元。除了DRAM産品,北京君正也在推廣Flash産品線在汽車、醫療和高端消費等市場的應用,另外公司面向大衆消費類市場的Nor Flash晶片完成了樣品生産并展開了市場推廣。

在晶圓代工産能緊缺背景下,北京君也加強與上遊供應鍊資本綁定。今年7月,北京君正增資晶圓代工廠榮芯半導體,計劃斥資1億元投資認購榮芯半導體注冊資本400萬元;另一方面,北京君正推出的13億元定增将獲韋爾股份認購5.5億元,形成車載CIS與汽車存儲IC的業務戰略合作。

另外,科創闆存儲接口晶片商瀾起科技第三季度淨利潤約2億元,同比下降25%,扣非後淨利潤同比增長約13%。據介紹,由于雲計算行業從去年下半年進入去庫存階段,加上DDR4記憶體接口晶片進入産品生命周期後期,導緻産品價格較去年同期有所下降,拖累了業績;而随着行業持續複蘇及津逮伺服器平台産品線的良好表現,公司業績逐季向好趨勢明顯。2021年第三季度營業收入同比增長超過1倍。另外,今年10月公司DDR5第一子代記憶體接口晶片及記憶體模組配套晶片已成功實作量産。