小縣城瘋狂“吸金”,周大福們在下沉市場賺麻了

在筆者家鄉縣城一條500米長的街上,擠滿了近10家金店,且還有新的金店将要開業。

“每逢佳節,金銀珠寶走俏”的慣例,疊加龍年的特殊寓意,讓黃金消費在這個春節“熱辣滾燙”。

走進西北地區某縣城的金店,暖光照着的黃金産品櫃台和冷光照着的鉑金、鑽石産品櫃台完全分野,一邊人頭攢動,擠滿了給親朋好友買禮物,或購金悅己的老中青群體;一邊冷冷清清,導購小姐這廂望那廂,滿眼滿耳皆是“本是同根生”的羨慕與不甘。

當日值班的李女士于忙碌間隙告訴筆者,“半小時内就來了六七波客人,全部是咨詢黃金的,嘴都快累瓢了。”

而在媒體報道中,“一天1000多條生肖龍金條都賣出去了”“買包不如買黃金”“上海有金店一天賣出1000多根金條”“有人一口氣買了20多萬元的金飾”…… 也時刻描摹着黃金爆賣的場面。

01 黃金消費“熱辣滾燙”

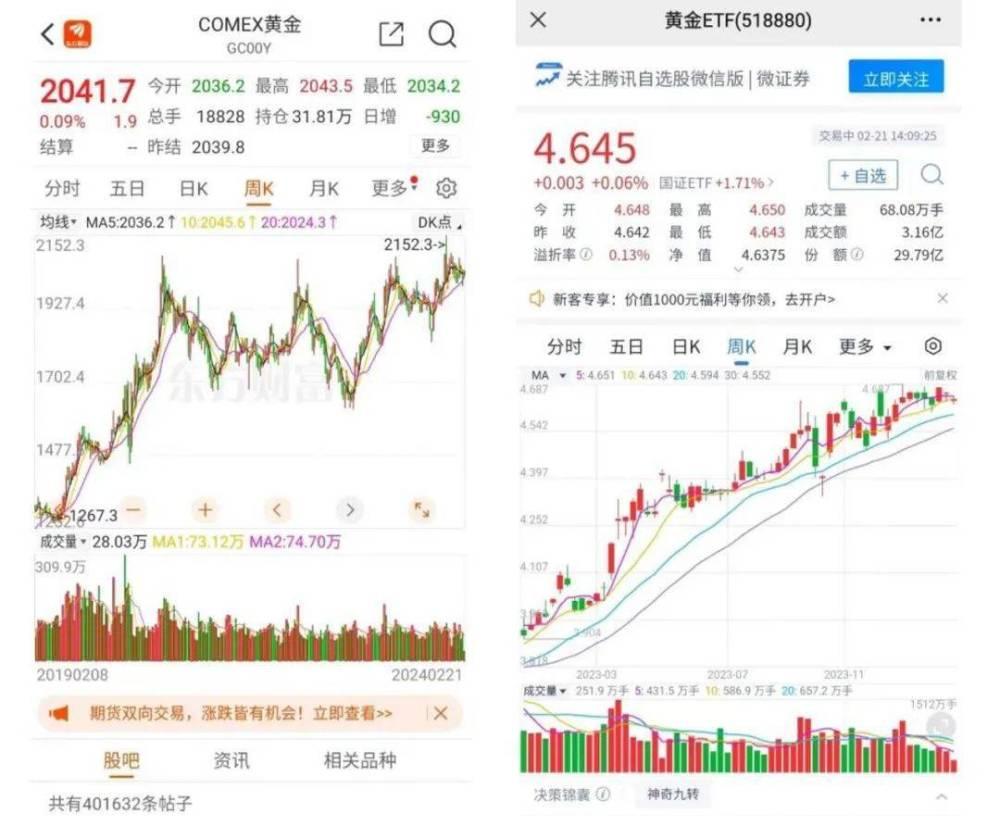

客觀講,近幾年的黃金價格對普通消費者并不友好。

全球央行購置黃金力度加大,地緣沖突不斷,供求關系緊張,驅馳國際金價(COMEX黃金)從2020年的1500美元左右一路“狂飙”至2023年的2000美元以上,并且在2024年開年仍然高位盤桓;資本市場的黃金ETF(518880.SH)同樣異常強勢,大有扶搖直上九萬裡的氣勢。

▲圖源:東方财富、騰訊自選股

換算成更具“能見度”的機關,則是金價從2020年初的350元/克左右,漲到2023年末突破627元/克,三年接近翻倍。可盡管如此,卻絲毫未影響消費者對黃金的熱情。

據中國黃金協會釋出的資料,2023年全國黃金消費量同比增長8.78%。其中,黃金首飾消費同比增長7.97%,金條及金币消費同比增長15.70%。

另據商務部的資料,2月10日-14日,全國重點監測企業金銀珠寶銷售額同比增長10%以上,浙江省更是猛漲23%。

結合實地探訪的情況,不妨大膽猜測,所謂金銀珠寶,由黃金全程控場子,其他則負責打醬油。

背後的原因不難了解。俗話說,誰會和錢過不去呢?黃金價格持續上漲,理财屬性凸顯,讓衆多消費者從質疑派轉向“入坑”派。小紅書、微網誌等社交論壇上,年輕人“攢金豆”、屯“小黃魚”的經驗貼比比皆是。

其次,黃金本身超主權貨币的硬通貨内涵,貶值慢,具有抗通脹和傳承價值,成為消費者擁趸的“搶手貨”。

90後的蘇然表示:“炒股炒基一言難盡,遠不如黃金來得穩健,至少能看見實物,陷阱和存在某種問題或陰謀少點。”

當然,沸騰的“買金熱”亦離不開廠商的勞苦用心。老鳳祥、周大福、周大生、周生生等專營金銀珠寶的企業,緊跟時尚潮流,用高顔值設計的産品,新穎的營銷手法,包括和迪士尼、故宮博物院等各大IP推聯名款,在中秋、國慶、聖誕、情人節等重大節日推定制款、獨家款,俘獲消費者的芳心。

就以今年非常暢銷的龍生肖系列金飾為例,各種形狀的轉運珠、吊墜、戒指等,結合賣力布道的祥龍獻瑞、龍騰萬裡、龍鳳呈祥祝福語,任誰估計都得動心,差別隻在于掏錢爽快與否。

▲圖源:品牌天貓旗艦店

“熱辣滾燙”的“買買買”情緒傳導至供給端,黃金品牌們過個流油的“富年”,幾無懸念。

02 一門多銷但薄利的生意

2023年6月,周大福管理層提到:“在金價上漲期間,消費者可能會暫時觀望,也可能出現集中購買的情形。顧客對黃金首飾及産品的需求依然殷切。”

事實證明,金價越漲,顧客越愛。展現在資料上,周大福2024财年第三季度(截至2023年12月31日止三個月)零售值同增46.1%,黃金首飾及産品在中國内地、中國香港及中國澳門均錄得大幅增長。

▲圖源:周大福财報

作為行業标杆,周大福雖是一斑,卻大體能看出整個賽道的“豹身”。

截至2023年前三季度,周大生、中國黃金、老鳳祥、豫園股份等A股上市企業的成績單都很出彩,營收、利潤均雙位數增長;周生生、六福集團截至2023年6月的中期報告,營收分别增長34.32%、28.81%,股東應占溢利分别增長43.34%、75.34%;周大福截至2023年9月(2024财年上半年)的中期報告,營收、股東應占溢利分别增長6.43%、36.44%。

▲資料來源:各公司财報

有必要提及的是,和很多人認知的有所不同,兜售财富、稀缺等象征意義的黃金珠寶商,其經營的絕非是一門像茅台、愛馬仕、LV般的奢侈品生意,而是薄利多銷。

就拿周大福來說,在截至2023年9月的中期報告裡,其營收高達約500億元,毛利123.4億元,毛利率隻有24.92%,相較2020年同期,減少了8.57個百分點,其他玩家亦呈相同的下行走勢,老鳳祥、中國黃金的賺錢能力甚至低到個位數,這與茅台、愛馬仕、LV等動辄70%+的盈利水準不可同日而語。

▲資料來源:各公司财報

深入分析,看似體态愈發肥碩的珠寶商,在産業鍊卻沒有太強的話語權。由于上遊黃金開采、生産成本加速高企,即便下遊的黃金行情上行對沖,但因為黃金珠寶商基本不涉足原材料,依賴對外采購,支出項對收入項消耗嚴重,還是會大大削弱利潤空間。

同時,市場激烈的同質化競争又讓不滿足于隻賺加工費,想靠品牌溢價“恰飯”的黃金珠寶商難上加難,雖然大家都挖空心思拼設計、卷營銷,但往往最後還得落到價格。

一位消費者坦言,她為了給滿周歲的外甥挑選長命鎖,将購物中心内十幾家金店逛了個遍,“相似款式下,誰家工費、金價便宜,就買誰家。”

在她看來,周大福的工藝、包裝好看,可價錢貴,最終她選擇在老鳳祥下單,克重差不多,能節省大幾百。

03 在下沉市場迎來“黃金時代”?

和奶茶、美妝、啤酒等大部分業态一樣,黃金珠寶商們也把賺大錢、捅破業績“天花闆”的希冀押注在了下沉市場,依靠加盟商斬獲“第二春”。

“我們市的商業區,已經快擠不下金店了。”2024年春節,回到甘肅老家(五線城市)的柒柒感歎道。

在長約500米,寬約20米的步行街上,盤踞着中國黃金、周大福、周大生、老廟黃金等近十家金店。讓柒柒百思不得其解的是,明明就是一條不夠寬的街道,中國黃金竟然在馬路兩邊各開了一家兩層的金店,有種要面對面打擂的架勢;周大福在步行街正中有一家分店,卻又在距離該街入口二三百米的十字路口處架起爐竈,店面已經裝修完畢,三個白色大字明晃晃地挂在粉紫色的店招上,昭示着“搶市場”的野心。

▲圖源:柒柒拍攝

“到底有沒有那麼多買黃金的人?”顯然,是柒柒多慮了。

通過實探,以及和父母、七大姑八大姨的聊天,柒柒了解到,當地的“黃金熱”主要由大量退休、有錢有閑的老叟老太驅動,他們對金飾品的熱愛暗藏幾分炫耀身價的意味,加上又略懂點收藏知識,特别是女性,幾乎每人每年都得買一兩件,且受益低線城市控價體系不夠嚴格,又為旺盛的人氣增添了砝碼。這一趨勢黃金珠寶商們早就心知肚明,亦積極付諸行動,轉化為實打實的銷售額。

公開資料顯示,三線及以下城市黃金珠寶人均年消費水準從2017年的460.7元增至2022年的617.5元,複合年增長率6.0%,超過一、二線城市和全國平均基準線。

這背後,周大福2018年開始推行新城鎮戰略,2019年開啟省級代理,2022财年簡報會上重申新城鎮戰略;2023年,老鋪黃金、夢金園珠寶、周六福先後沖刺資本市場,募資的主要共同用途便是加快開店步伐;豫園股份在2023年3月抛出一項高達80億元的定增方案,資金的權重投向也是珠寶時尚線下銷售管道及品牌拓展項目,即老廟、亞一門店的擴張。

不止于此,豫園股份還指出,為了縮小和周大福的差距,公司計劃在未來三年新增2679家門店,使老廟、亞一的門店數量達到7244家,趕上周大福在2023年3月末的内地門店規模;潮宏基則定下2025年門店要達到2000家的KPI。

▲資料來源:各公司财報及公開資料等

截至2023年末,周大福在内地的珠寶門店達到7501家,較2022年末淨增1873家門店,加盟門店占比77%,遙遙領先同業,老鳳祥、周大生、豫園股份分别為5900家、5106家、5061家。

看着門庭若市的金店,想着還有更多即将開張或湧入的金店,柒柒既興奮于消費的活躍,又不乏擔憂:這隻是一個常住人口不足百萬,且近十年年輕人紛紛外流的小城市,它需不需這麼多金店?又能消化多少黃金産品?

值得注意的是,自2024财年起,周大福已不再把業務重心放在門店拓展上,也放慢了開新店的步伐。集團副主席鄭志雯說,“增長不僅僅是增加門店,我們必須發展品牌”。“重塑品牌形象”這幾個字,反複出現在周大福2024财年的各類财務報表中。

很多時候,龍頭的先知先覺,總會傳遞出某種不同尋常的信号。