深科達大漲11.67%,半導體裝置ETF(561980)一度漲逾1%,機構:半導體周期反轉在即

2023年12月11日早盤,兩市低開震蕩,三大股指均跌近1%,盤面上半導體裝置闆塊逆市飄紅,深科達大漲近12%,長川科技、天嶽先進分别漲3.76%、2.17%,富創精密、拓荊科技、華海清科、華興源創等股漲逾1%。

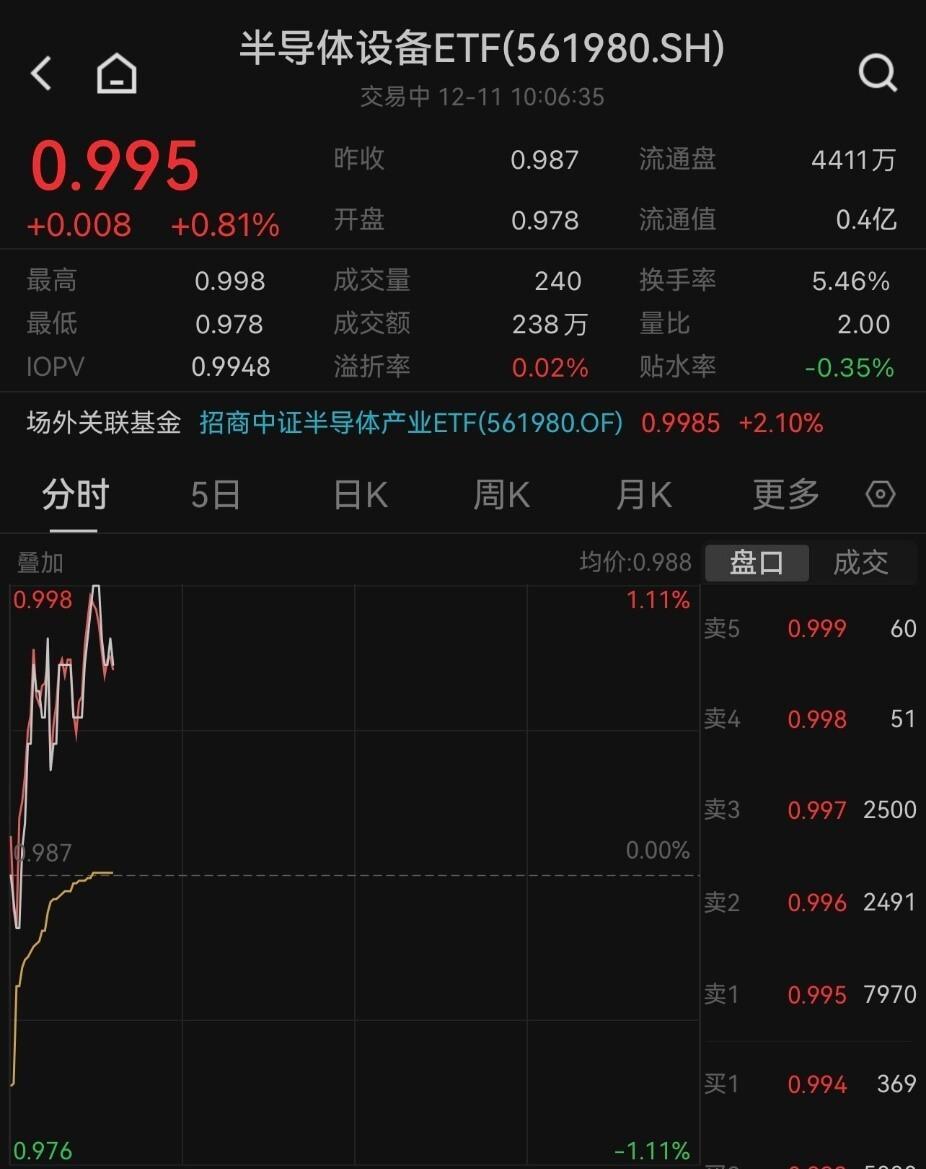

場内細分ETF方面,聚焦半導體裝置細分領域的半導體裝置ETF(561980)盤初快速走高,漲幅一度超1%,截至發文漲幅0.81%。

圖檔來源:Wind

該ETF标的指數主要覆寫半導體材料、裝置等上遊産業鍊公司,在半導體自主可控主旋律不斷增強、周期觸底複蘇、AI催化新需求多重背景下,半導體裝置創新周期與國産替代周期有望開啟。

消息面上,近期半導體裝置ETF标的指數迎來12月份調倉換股,新納入金海通、海光資訊、華海清科、路維光電以及富創精密等5股,剔除了晶盛機電、兆易創新、紫光國微、捷佳偉創、華潤微等5股,通過不斷的吐故納新,為指數源源不斷地置入優質資産。

資料來源:中證指數官網

行業基本面上看,走過“至暗時刻”,半導體“微光閃現”。

近期世界半導體市場統計局(WSTS)上修2024年預測,将2024年全球半導體銷售額預估值自前次(6月6日)預估的5760億美元上修至5884億美元、将年增13.1%,超越2022年的5,740.84億美元,創下曆史新高記錄。

半導體産業協會SIA,預計2023年的年終銷售額将低于2022年,但全球半導體市場預計明年将強勁反彈,實作兩位數增長。

中金公司最新觀點表示,A股小盤風格有望繼續占優,建議關注半導體産業鍊等。結合目前宏觀環境和流動性等因素,A股小盤風格有望繼續占優,但需要關注大小盤風格的估值分化程度,以及後續政策定調對于經濟預期的影響。行業層面建議關注半導體産業鍊、智能汽車産業鍊的投資機會等。

中信建投最新政策觀點認為,半導體周期反轉在即,終端創新、AI引領新一輪成長。在終端創新和AI賦能的加持下,電子闆塊有望在2024年進入景氣上升通道。終端創新方面,手機、PC大盤複蘇,折疊屏手機、XR出貨有望高增長,OLED滲透率提升,AI 手機、AI PC有望催化消費者需求,拉動相關供應鍊增長。AI賦能方面,AIGC引發内容生成範式革命,算力需求強勁,GPU、HBM等供應緊缺,國産算力、存儲及對應的先進制程、先進封裝獲益。目前,半導體庫存持續去化,部分闆塊如存儲、CIS觸底反彈,2024年有望見到需求回暖。

半導體裝置ETF(561980)被動跟蹤中證半導體産業指數,該指數主要覆寫半導體材料、裝置等上遊産業鍊公司。上遊的半導體裝置和材料具有較高的産業壁壘,多個領域落後較大,是國産替代的主戰場,發展空間廣闊,持續受到高度重視和國家産業政策的重點支援。在半導體自主可控主旋律不斷增強、周期觸底複蘇、AI催化新需求多重背景下,半導體裝置創新周期與國産替代周期有望開啟。

本條資訊來源界面有連雲,内容與資料僅供參考,不構成投資建議。AI技術戰略提供為有連雲。