A股市場底大機率築成?投資主線有哪些?十大券商政策來了

财聯社10月29日訊(編輯 若宇)十大券商最新政策觀點新鮮出爐,具體如下:

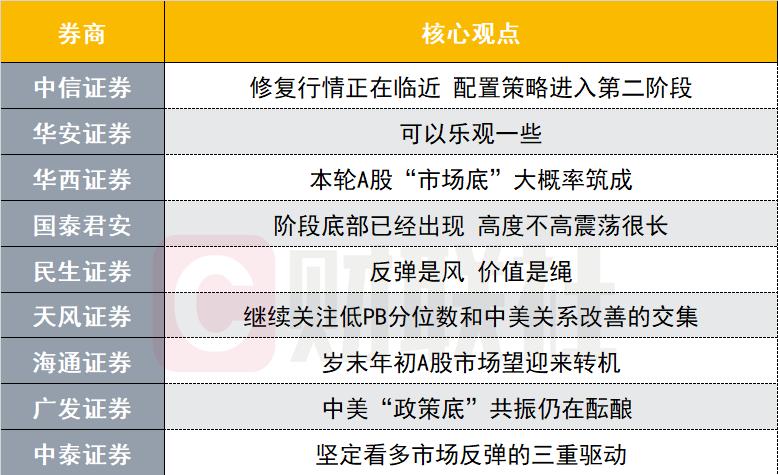

中信證券:修複行情正在臨近 配置政策進入第二階段

11月,财政超預期發力加速推進經濟修複程序,國内外的流動性影響因素開始緩和,彙金增持發揮的類“平準”作用顯現,市場資金的風險偏好開始提升,市場底部已經夯實,修複行情正在臨近。

行業配置上,11月即将進入“三階段政策布局”的第二階段,建議積極布局前期跌幅較大的科技和醫藥。醫藥建議重點關注創新藥和出海品種;科技自主可控方向建議密切跟蹤AI應用端的潛在突破和半導體的國産化程序;科技順周期方向,建議關注居民終端消費改善對消費電子、智能駕駛廠商和零部件的訂單推動,以及未來政府、企業開支預期增加帶來2024年軟體、安防等行業的困境反轉。

華安證券:可以樂觀一些

随着近日增發國債、上調赤字率落地,上證在月末反彈、收複3000點。展望11月,積極因素持續累積,A股在更明确支撐下有望迎來反彈。主要變化包括國内政策逐漸落地,關注市場對中央經濟工作會議定調預期,美債利率延續高位震蕩但難以再快速上行;10月宏觀經濟資料可能受基數擾動影響,但經濟持續複蘇向好;内寬松不變,配合财政發債,11月降準機率高、降息有一定空間。

行業配置上,建議關注具備潛力的成長類行業反彈,包括受益于華為鍊催化而反複發酵的電子、通信,超跌後配置價值增加的電力裝置,估值底部及中長期投資預期拐點明顯的醫藥生物;以及關注經濟邊際改善疊加市場增持認可的金融風格,包括銀行、非銀金融闆塊均可增加配置。

華西證券:本輪A股“市場底”大機率築成

根據估值與大類資産比價、市場交易情緒和投資者行為等多元度名額來看,本輪A股底部或已築成。後續三方面積極因素有望驅動市場震蕩上行:其一,近期中美高層互動頻繁釋放暖意,若APEC峰會兩國元首實作會晤,将推動市場風險偏好進一步改善;其二,年末财政積極發力意味着政策層對經濟的訴求在提升,後續國内還将召開多個重要會議,增量政策落地值得期待;其三,中央彙金的增持行為有望延續,同時二級市場淨減持放緩和上市公司密集回購等,A股微觀流動性呈現改善。

風格方面,存量資金格局下,短期内市場風格不會“大切換”,更多表現為行業的輪動。配置上低估值紅利作為壓艙石,同時關注受益于本土替代和需求端回暖催化的華為産業鍊、估值調整至曆史低位且政策預期改善的醫藥等。

國泰君安:階段底部已經出現 高度不高震蕩很長

階段性的底部已經出現,反彈動力來自于對政策前景新的期待與前期悲觀情緒的修正,帶來空頭回補與技術性反彈。市場運作的核心沖突與預期層面變化不大,指數判斷維持“高度不高震蕩很長”的看法。此外受益于中美關系階段企穩,疊加海外補庫存需求拉動,國内高端制造和新興消費出口有望提速。

建議關注:1、高端裝備:布局關鍵整機和零部件國産化,推薦半導體(中科飛測/拓荊科技)/能源裝備(東方電纜/大金重工受益);2、新材料:钛合金在電子領域應用加速,關鍵基礎材料引領新興産業發展,推薦具備産業化基礎的3C新材料(光大同創/創世紀)/半導體材料(安集科技/廣鋼氣體受益);3、華為産業鍊:智選車型進入密集釋出期,國産算力需求提升,推薦(瑞鹄模具/神州數位);4、出口鍊:受益海外需求回升和新消費趨勢的紡服零售和跨境電商(華利集團/華凱易佰)。

民生證券:反彈是風 價值是繩

本周市場在國内中長期問題擔憂邊際減弱,海外流動性同樣邊際緩和的背景下迎來預期修複行情,然而在多重博弈下,市場似乎并沒有表現出明顯的主線,順周期與成長行情連番上演。在基本面預期修複行情伊始,市場因為長時間的下跌,各類資産價格都到了階段性底部,而各種博弈邏輯似乎都有站得住腳的理由,是以行業輪動速度的加快存在一定的合理性,但是即使各類資産面對同樣的正向驅動,未來或将面對不同的阻力。市場猶如風筝,如果反彈是風,那價值就是繩。

大宗商品相關資産(銅、鋁、油、油運、貴金屬、煤炭)可能是未來真正具備利潤優勢的環節;成長反彈中,相對優勢可考慮新能源産業(锂電、光伏、整車)、軍工;金融闆塊在基本面見底時期有明顯超額收益(銀行、保險、券商),由于本輪經濟更多基于生産流量的恢複,紅利資産在此刻同樣可以擇機布局。

天風證券:繼續關注低PB分位數和中美關系改善的交集

特别國債的發行打消了一部分悲觀預期:“之前大家擔心美債利率高位、美聯儲持續高壓、人民币匯率貶值壓力較大的情況下,國内不會有太多穩增長政策”。同時,滬深300和恒生科技指數有一定修複的空間,類似13年10月左右。但是,後續需要觀察GDP目标、城中村力度等,才有可能展望PMI、ROE和滬深300、恒生科技指數的主升浪。

随着三季報披露基本結束,業績不好的靴子落地,繼續關注低PB分位數和中美關系改善的交集:消費電子半導體、CXO創新藥産業鍊、新能源車。

海通證券:歲末年初A股市場望迎來轉機

從本輪情況來看,去年底以來債市、高股息股已先後上漲,或預示着市場已處于階段性底部。往後看,基本面回暖疊加政策利好,有望為歲末年初行情提供支撐。市場有望迎來開啟行情的兩大催化劑:一是中美關系有望迎來改善,10月25日下午,國家主席習近平在人民大會堂會見美國加利福尼亞州州長紐森,同日中美金融工作組以視訊方式舉行第一次會議,接下來中美雙方高層有望在11月召開的APEC會議會晤,未來雙方關系或出現更多積極變化,有助于提振市場風險偏好;二是增量資金望持續入場,10月23日,繼公告宣布增持四大行後當日中央彙金再次宣布增持ETF,相關資金的持續入市有望提振投資者信心,後續或帶動更多資金入場。

在政策持續發力背景下,我們認為傳統行業或仍有機會,其中從配置角度來看公募基金對大金融闆塊的配置仍較低,估值也仍處于曆史低位,後續有望進一步迎來修複;同時前期科技闆塊超額收益已經收斂,配置價值正逐漸顯現。此外醫藥和大衆消費品闆塊具有配置成本效益。

廣發證券: 中美“政策底”共振仍在醞釀

國内政策底已夯實,寬财政信号(政府加杠杆)是修複中國居民/企業資産負債表問題的有效途徑,有助于鞏固分子端企業盈利修複的信心;中美“政策底”共振是确認A股市場底的最後一環,海外risk off尚未完全形成,目前中美政策底共振反轉的大機遇仍在醞釀。

目前A股處于“①國内政策底右側+②經濟企穩未顯著改善+③海外流動性壓力”的視窗期,“估值溝壑”大機率繼續收斂,低估值更為受益,短期擇優低估值“困境反轉”、中期堅定“杠鈴政策”—— 1.前期跑輸、低估值“經濟低敏+美債低敏”品種(創新藥、消費電子、汽車、船舶);2. 遠期科技奇點确定性——數字經濟AI+:半導體、光子產品、遊戲;3. 永續經營确定性——高股息率&高自由現金流:煤炭、石油石化、電力。

中泰證券:堅定看多市場反彈的三重驅動

在中美元首會晤預期與平準基金入市預期驅動下的反彈右側已基本确立的基礎上,架構内的中央财政政策超預期發力所透露的政策信号将使得本輪反彈的時間和空間均或将高看一線,本輪超跌反彈在級别、時間、空間上進一步拓展和上調。目前中央财政加杠杆仍在“以收定支”的原則基礎上适當提高赤字率,保持了架構的定力,考慮到目前地産和債務的規模體量,基本面真正的反轉仍待觀察。而後續更大力度的加杠杆促消費等政策出台則需有基本面超預期風險的沖擊。本輪反彈的級别或不僅是過去半年以來的階段性新高,亦或是未來半年最重要的行情,建議積極把握本輪反彈的機會。

就配置方向而言,指數反彈的第一階段重點将是“超跌+權重”,即恒生科技、非銀、新能源+順周期,預計明年初圍繞年輕租客的城中村改造亦将得到較大力度的中央财政發力加碼,建材闆塊或相對受益;指數在經曆超跌反彈後,市場或再次進入結構性行情階段,建議配置預計産業政策發力樂觀的軍工、信創、電網建設等闆塊;在四季度市場由超跌反彈到結構性行情過渡後,在明年配置的過程中需要注意防禦,建議關注醫藥以及電力等高分紅闆塊。

興業證券:走出底部的兩種路徑

不管是從增量資金入場打破負回報的路徑來看,還是從預期自發性的修正、反轉的路徑來看,目前市場各項積極信号均在不斷累積。是以,我們傾向于認為四季度市場在目前的底部區域有望迎來修複機會。

行業配置上,建議進攻高景氣,紅利低波為底倉,布局庫存周期,沿三大主線布局。一是關注近期受益于政策推動、基本面改善的周期(建材、化工、工業金屬、工程機械)、消費(紡織服裝、休閑食品、白酒)等價值闆塊的修複機會,繼續把握高景氣成長(汽車、半導體、傳媒)等;二是關注石油石化、營運商、保險、電力和交運,港股電信營運商、能源(石油、煤炭)、公用事業等領域的優質央國企龍頭也具備較強的高股息配置價值;三是關注可選消費闆塊,即家用電器(廚電、白電)、汽車(商用車、汽車零部件)、輕工制造(家居用品、文娛用品)等,TMT闆塊(出版、廣告營銷、光學光電子)以及軍工電子、裝修建材、化學纖維等。

(财聯社 若宇)

![激動!榫卯工藝将登上月球了 「新聞快餐」每天三分鐘,帶你速覽天下事[圖]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACwAAAAAAQABAAACAkQBADs=)