A股紅十月可期!十大機構解讀四季度行情

9月份,受多方面因素影響,A股三大指數出現震蕩。美聯儲雖未加息,但鮑威爾表示,如果合适,準備進一步提高利率。

長假前行情走得中規中矩。對于10月份,機構普遍持樂觀态度,消費、科技等闆塊獲機構看好。

十大機構解讀後市

中航證券:九月看大宗,十月看消費

中航證券首席經濟學家董忠雲表示,大宗商品價格反彈或利好上遊資源品企業三季報業績。8月下旬“煤飛色舞”,市場或預期在國内地産鍊及工業生産雙輪驅動下需求端有望加速修複,進而擡高對黑色及工業金屬的定價。經濟動能修複之下,居民加杠杆購房、出于經營和消費目的進行借貸的意願均較7月出現了修複。

A股盈利周期或已開啟回升,PPI資料改善顯示A股利潤增速有望同步改善,當下或為積極布局期。預期6月以來大宗商品價格的上行有望反映在上遊資源品企業三季度業績中,市場交易回歸業績主線背景下周期行業有望延續強勢表現。短期内建議關注過去十年十一假期前後表現較活躍的消費闆塊。

光大證券:節後大機率有不錯表現

預計今年國慶節後A股市場将有不錯表現。一方面,從曆史來看,受流動性變化的影響,A股在國慶節後大機率會出現上漲。另一方面,目前市場正處于相對低位,投資成本效益高,而活躍資本市場及穩經濟的政策也在陸續推進指數整體易上難下,方向上有望逐漸震蕩上行。綜合來看,預計今年國慶節後A股大機率也将有不錯表現。

銀河證券:延續三季度風格

目前資金觀望情緒較濃,展望四季度,國内經濟增速有望繼續好轉,國内外政策利率分化小幅增大,總體上四季度延續三季度風格可能性較大。

展望四季度:(1)業績增速較高、估值較低、北向資金未來回流可能性較大的行業有:電力裝置、食品飲料、國防軍工、公用事業、交通運輸等行業;(2)前期政策的效果逐漸顯現,非銀金融、地産鍊仍有交易性機會;(3)消費闆塊的整體估值水準處于偏低的水準,四季度消費潛力有望進一步釋放,部分消費行業業績有望持續改善;(4)建議關注短期内受益于國際能源價格上漲帶動的上遊能源闆塊,石油石化、煤炭等行業;(5)建議關注中長期配置價值高的TMT和國産化科技闆塊。

川财證券:A股有望企穩回升

川财證券首席經濟學家、研究所所長陳靂表示,宏觀層面來看,國内宏觀經濟複蘇趨勢并未改變,企業盈利将逐漸回暖;流動性角度看,海外持續加息、維持高利率的同時,國内始終保持寬松的貨币政策,流動性相對充裕,海外擾動因素預計将趨緩。

估值層面看,目前A股整體估值已經處于曆史相對低位水準,具備較高的配置價值;市場層面,多部門8月份以來相繼出台“組合拳”推動市場活躍度提升,在政策的不斷支援下,A股有望企穩回升。

陳靂建議關注三大領域,一是煤炭、原油等傳統能源闆塊,能源價格持續上漲疊加行業穩定的業績和分紅率,具備較高的配置價值;二是數字經濟相關闆塊,發展數字經濟是把握新一輪科技革命和産業變革新機遇的戰略選擇,如何實作數字經濟為産業賦能是目前經濟工作的重點,行業具備較大的發展空間;三是銀行闆塊,曆史資料看,四季度銀行闆塊往往容易出現超額收益,同時随着地産政策的改善,地産對銀行體系的風險傳遞已逐漸趨緩。

平安證券:整體機會大于風險

平安證券認為,目前市場已處于底部區域,經濟邊際企穩以及政策持續發力有望帶來市場預期的進一步改善,整體機會大于風險。

結構上,一方面建議關注受益于政策利好的金融、地産、消費闆塊,臨近四季度,高分紅低估值的價值藍籌闆塊配置成本效益逐漸凸顯;另一方面,國内科技産業仍然延續高景氣,中長期視角下科技成長TMT(科技、媒體和通信)闆塊相對更加确定。

國盛證券:十月望迎來修複

目前市場處于底部夯實階段,不管是從估值還是股債收益比的角度,建議堅定信心,保持樂觀,靜待變盤。後市随着宏觀經濟穩步複蘇,疊加更多積極信号出現,十月行情有望走出底部迎來修複:

1、近期政策寬松密集加碼之下,房地産市場已呈現邊際改善迹象;2、近期人民币貶值壓力、美利率上行等導緻北向流出的不利因素也有所緩解;3、貨币寬松仍然是大方向,年内或仍有降息空間,未來市場資金面供需格局持續好轉;4、随着TMT、消費等闆塊擁擠度回落至曆史低位,一旦行情轉暖市場将更容易形成向上的合力。

政策上,聚焦複蘇鍊和科技成長方向:建議把握消費等确定性較高闆塊,如旅遊酒店、醫藥、家電等方向;重點關注具備長期投資價值的硬科技闆塊機會,如政策發力的數字基建、技術變革下的人工智能等領域。

招商證券:四季度望迎來重大轉機

在經曆了二季度至三季度的調整後,A股迎來基本面、流動性、政策面的上行拐點。外部流動性的壓力逐漸釋放,四季度外資有望重回流入趨勢。

A股在四季度有望迎來重大轉機,演繹N型的最後一筆上行走勢。風格層面,四季度大盤成長占優的邏輯更強,行業層面,從景氣回升,産業趨勢和外資偏好來看,電子、計算機、家電、汽車、醫藥等行業值得重點關注。

渤海證券:四季度布局正當時

A股的業績環境将迎來底部改善過程,基本面底部已基本确認,考慮到後期有補庫存周期的疊加,其将推動基本面的持續恢複。

對于四季度行業配置的把握,在經濟基本面初步企穩背景下,一方面可關注業績端企穩推升市場風險偏好下的主題性機會,一是“地産鍊”和大金融闆塊的政策博弈性機會;二是新型工業化及微軟大模型催化下的TMT闆塊。另一方面,可關注年末可能出現的估值切換行情,伴随業績預期的修複,估值已處于較低水準的消費闆塊有望在年末開啟估值切換行情。

萬聯證券:把握配置視窗期機會

在多項政策利好助推下,A股有望逐漸走出弱勢震蕩階段。建議把握配置視窗期機會,積極布局行業方面,建議關注:1)政策利好提振下,行業基本面預期改善、景氣度低位回升的非銀金融、房地産領域;2)成長風格中科技創新、數字經濟等主題中優選三季報業績增長預期較高的龍頭企業。

浙商證券:政策有預期,市場漸回暖

風偏正改善,把握視窗期。十月金股組合:非銀:華泰證券;電子:唯捷創芯;電子:滬電股份;計算機:金山辦公;計算機:科大訊飛;通信:佳訊飛鴻;電新:億嘉和;機械:上海沿浦;農業:聖農發展;社服:重慶百貨。

“月曆效應”引關注

A股一直存在“月曆效應”。

過去十年間,十一假期前資金出現避險傾向,兩市成交額處于一個相對偏低的水準;假期後交易熱度上升、市場反彈。

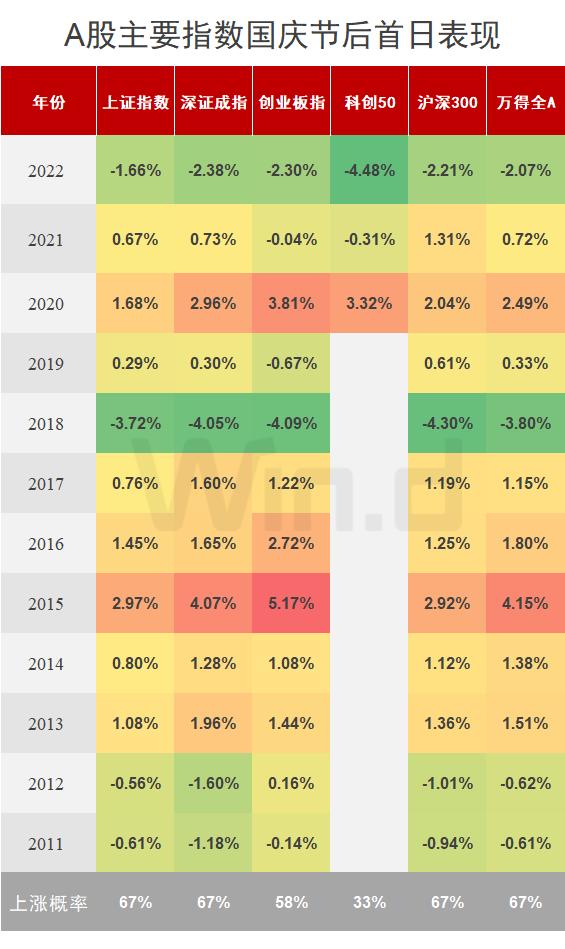

從曆史角度來看,10月A股出現過較多次“紅十月”行情,上證指數在2010-2022年10月的上漲機率為62%。

據Wind資料統計,A股主要指數國慶節後首日表現如下:

消費、成長漲幅靠前

8月份規模以上工業企業利潤實作由降轉增,經濟明顯修複,大勢向好。

據Wind資料統計,十一假期後5個交易日表現最好,消費、成長、周期漲幅靠前。随着節後股指反彈,絕大多數行業的平均收益率均為正值。

2023年十一黃金周旅遊出行消費熱度較往年同期大幅增加,消費闆塊熱度有望延續。

天風證券看好行業消費更新趨勢不可逆下的白酒闆塊性投資機會,考慮到①中秋國慶動銷/庫存/批價表現;②23Q3業績預期差;③海内外政策&經濟預期變化等為目前闆塊核心催化劑,建議關注三條主線:①經營處于相對底部類型标的:五糧液/水井坊等;②或享受估值切換紅利主線(強α):貴州茅台/泸州老窖/山西汾酒/今世緣/迎駕貢酒等;③推薦關注強β主線:酒鬼酒/舍得酒業等。

南京證券表示,今年節假日集中出遊特征更趨顯著,各類旅遊産品受關注度高,避暑、研學、康養等旅行需求有望成為暑期旅遊市場增長的重要支撐。此外,各類演藝演出活動的舉辦也顯著帶動演出票房之外的交通、住宿、餐飲等綜合消費。

重點看好業績兌現能力強,受假期出行催化的景區演藝行業相關公司:頭部酒店集團憑借強大的品牌力群組織管理能力加速擴張,進一步提升市場佔有率,關注行業上行周期受益标的:錦江酒店、首旅酒店;平民消費崛起,傳統景區通過内容創新、直播引流、文創産品等方式探尋成長新機遇,相關标的包括:峨眉山A、曲江文旅、黃山旅遊、天目湖、長白山等。出入境旅遊供給加速修複,下半年出入境遊複蘇有望提速,可關注衆信旅遊。

(綜合第一财經、證券時報等)