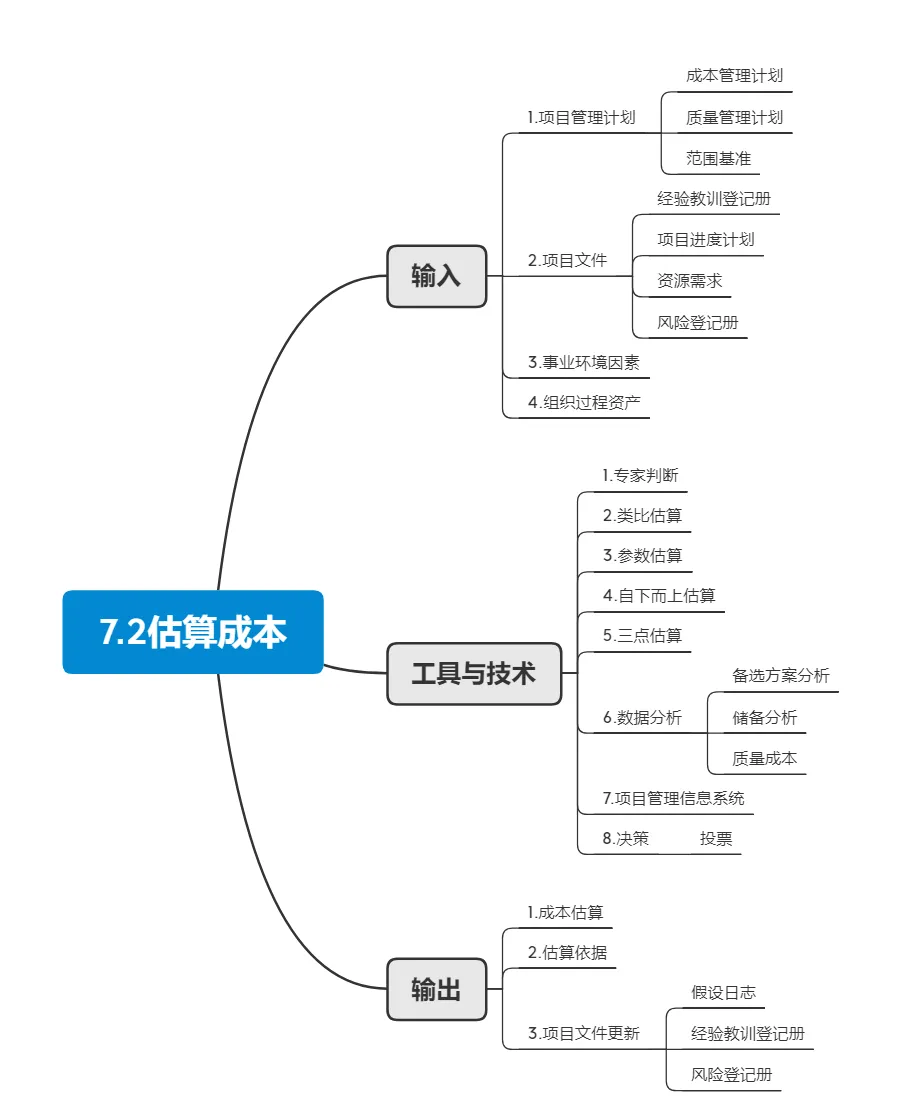

7.2 估算成本

- 是對完成項目工作所需資源成本進行近似估算的過程。

主要作用

- 确定項目所需資金。

- 成本估算是在某特定時點,根據已知資訊所做出的成本預測。

- 在估算成本時,需要識别和分析可用于啟動與完成項目的備選成本方案,需要權衡備選成本方案并考慮風險,如比較自制成本與外購成本、購買成本與租賃成本及多種資源共享方案,以優化項目成本。

- 進行成本估算,應該考慮将向項目收費的全部資源,包括(但不限于)人工、材料、裝置、服務、設施,以及一些特殊的成本種類,如通貨膨脹補貼、融資成本或應急成本

- 成本估算的機關

- 通常會使用某個貨币機關,比如:美元,人民币等

- 其他計量機關(人天,人日,人月等),目的是為了消除通貨膨脹的影響

- 在項目生命周期中,項目估算的準确性将随着項目的進展而逐漸提高。

- 估算的準确性

- 粗略量級估算(ROM)(-25%到+75%),例如:在啟動階段進行估算。

- 确定性估算(-5%到+10%)

項目進度計劃

- 假如項目預算中包括融資成本(例如:有利息)

- 假如資源消耗取決于活動持續時間的長短(例如:管理費)

- 假如成本估算中包含時間敏感型成本(例如:價格會随着季節波動的材料)

類比估算

- 使用以往類似項目的參數值或屬性來估算。

- 參照過去,估算目前,也是一種專家判斷,也是整體估算,也是自上而下的。

- 參考的關鍵詞:成本低,耗時少,準确性低,詳細資訊不足,需要快速得到結果時,啟動階段時。

參數估算

- 利用曆史資料之間的統計關系和其他變量,來進行項目工作的成本估算,參數估算的準确性取決于參數模型的成熟度和基礎資料的可靠性。

- 參數估算可以針對整個項目或項目中的某個部分,并可與其他估算方法聯合使用。

- 參考的關鍵詞:統計關系,參數模型,基礎資料

自下而上估算

- 自下而上估算是對工作組成部分進行估算的一種方法。首先對單個工作包或活動的成本進行最具體、細緻的估算,然後把這些細節性成本向上彙總或“滾動”到更高層次。

- 估算個體,逐層彙總

- 自下而上估算的準确性及其本身所需的成本,通常取決于單個活動或工作包的規模和複雜程度。

三點估算PERT

- 通過考慮估算中的不确定性與風險,使用三種估算值來界定活動成本的近似區間,可以提高單點成本估算的準确

- 參考關鍵詞:考慮不确定性與風險、提高估算準确性

- 最可能成本(cM)

- 對所需進行的工作和相關費用進行比較現實的估算,所得到的活動成本。

- 最樂觀成本(cO)

- 基于活動的最好情況所得到的成本。

- 最悲觀成本(cP)

- 基于活動的最差情況所得到的成本。

- 基于活動成本在三種估算值區間内的假定分布情況,使用公式來計算預期成本(cE)。兩種常用的公式是三角分布和貝塔分布,其計算公式分别為:

- 三角分布 cE = (cO + cM + cP) / 3

- 貝塔分布 cE = (cO + 4cM + cP) / 6

資料分析

- 備選方案分析

- 是一種對已識别的可選方案進行評估的技術,用來決定選擇哪種方案或使用何種方法來執行項目工作。

- 儲備分析

- 為應對成本的不确定性,成本估算中可以包括應急儲備(有時稱為“應急費用”),應急儲備是**包含在成本基準内的一部分預算,用來應對已識别的風險。 **

- 随着項目資訊越來越明确,可以動用、減少或取消應急儲備。

- 應急儲備針對“已知 — 未知”風險,應急儲備包含在基準中,項目經理有權使用。

- 應急儲備是成本基準的一部分,也是項目整體資金需求的一部分。

上述案例引用自樂凱課件

成本估算

- 包括對完成項目工作可能需要的成本,應對已識别風險的應急儲備,以及應對計劃外工作的管理儲備的量化估算。

- 成本估算可以是彙總的或詳細分裂的。

估算依據

- 成本估算所需的支援資訊的數量和種類,因應用領域而異,不論其詳細程度如何,支援性檔案都應該清晰、完整地說明成本估算是如何得出的。