1. 正則化

模型選擇的經典方法是正則化(regularization)。正規化是結構風險最小化政策的實作,是在經驗風險上加一個正則化項(regularizer)或罰項(penalty term)。正則化一般是模型複雜度的單調遞增函數,模型越複雜,正則化值就越大。比如,正則化項可以是模型參數向量的範數。 正則化一般具有如下形式

minfϵΓ1N∑i=1NL(yi,f(xi))+ΛJ(f)

其中,第一項是經驗風險,第二項是正則化項,Λ≥0為調整兩者之間關系的系數。正則化項可以取不同的形式。例如。回歸問題中,損失函數是平方損失,正則化項可以是參數向量的L2範數:

L(w)=1N∑i=1N(f(xi,w)−y)2+Λ2∥w∥2

這裡,∥w∥表示參數向量w的L2範數。

正則化項也可以是參數向量的L1範數:

L(w)=1N∑i=1N(f(xi,w)−y)2+Λ2∥w∥1

這裡,∥w∥1表示參數向量w的L1範數。

第一項的經驗風險較小的模型可能較複雜(有多個非零參數),這時第二項的模型複雜度會較大。正則化的作用是選擇經驗風險與模型複雜度同時較小的模型。

在所有可能選擇的模型中,能夠很好地解釋已知資料并且十分簡單才是最好的模型,也就是應該選擇的模型。從貝葉斯估計的角度來看,正則化項對應于模型的先驗機率。可以假設複雜的模型有較小的先驗機率,簡單的模型有較大的先驗機率。

正則化項符合奧卡姆剃刀原理。奧卡姆剃刀原理應用于模型選擇時變為一下想法:在所有可能選擇的模型中,能夠很好地解釋已知資料并且十分簡單才是好模型。從貝葉斯估計的角度來看,正則化項對應于模型的先驗機率,可以假設複雜的模型有較小的先驗機率,簡單的模型有較大的先驗機率。正則化的本質就是,給優化參數一定限制。

可能還是對為什麼正則化搞不清楚?舉個不是很恰當的例子:商家制作雨傘,我喜歡的是雨傘上有斑點狗團,材料要絲綢的,帶蕾絲邊的,還希望雨傘上能播放點小電影。。。。但是!!!我這個需求太特殊化了,除非我有錢請一個私人廠家為我量身定制。因為如果廠家把這樣的雨傘制作出來,别人估計不會買(對測試集未知資料沒有很好地誤差),這就叫過拟合。并且我的這些個性需求越多,那麼雨傘造價就越高。廠家要制作的是滿足大衆需求的,具有普遍共性的雨傘。這就是奧卡姆剃刀原理,保證了大衆需求的同時他又很簡單。正則化就是就好比加入了成本控制項目,它是個性需求複雜度的函數。

L0,L1,L2正則化(重點)

L0範數:向量中非0元素的個數。如果用L0範數來規則化一個參數矩陣W的話,那麼我們希望W的元素大部分都是0。讓參數是稀疏的。L0範數的最小化問題在實際應用中是NP難問題,是以在實際中不會應用。

L1範數是向量中各個元素絕對值之和,有個美稱“稀疏規則算子”,為什麼L1會使權值稀疏?L1範數是L0範數的最優凸近似。既然L0可以實作稀疏,為什麼不用L0,而要用L1呢?個人了解一是因為L0範數很難優化求解(NP難問題),二是L1範數是L0範數的最優凸近似,而且它比L0範數要容易優化求解。是以大家才把目光和萬千寵愛轉于L1範數。L1範數和L0範數可以實作稀疏,L1因具有比L0更好的優化求解特性而被廣泛應用。

參數稀疏的好處是什麼?

對稀疏趨之若鹜的一個關鍵原因就是它能實作特征的自動選擇。一般來說,樣本X的大部分内容(大部分特征)都是和最終的輸出y無關的或者不提供任何資訊。在經驗風險最小化的時候,考慮這些特征,雖然可以提高訓練誤差,但是在預測新的樣本時,這些沒用的資訊反而會被考慮,進而幹擾了正确的預測。稀疏規則算子就是為了完場特征自動選擇的光榮使命。它會将沒用的特征去掉,将這些特征對應的權重設定為0.

模型可解釋性強。

L2範數是指向量各元素的平方和然後求平方根。在回歸裡面,把有L2 範數的回歸稱為嶺回歸,有人也稱它為權值衰減。我們讓L2範數的規則項最小,可以使得W的每個元素都很小,都接近于0,但與L1範數不同,它不會讓它等于0,而是接近于0,這裡是有很大的差別的。而越小的參數說明模型越簡單,越簡單的模型則越不容易産生過拟合現象。實際上L2範數就是限制了權重參數的增長。

在經驗風險最小化的基礎上,加入了正則化項,相當于是加了限制條件,變成了有限制條件的最優化問題。

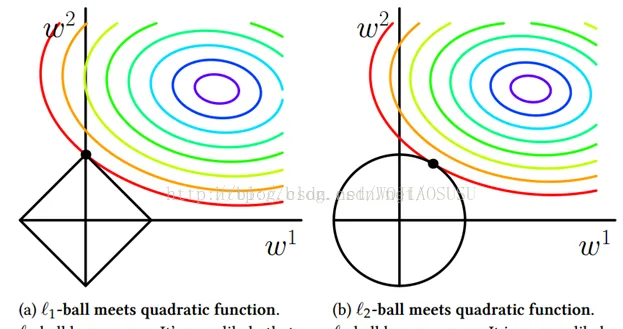

上面這幅圖很好的解釋了L1範數與L2範數

L1範數:。L1的輸出圖像如上左圖所示,發現L1圖像在和每個坐标軸相交的地方都有角出現,而目标函數的等值線除非擺的非常好,否則大部分的時候都會在有角的地方相交。而在有角的地方相交會産生稀疏性。

相比之下,L2沒有L1範數這樣的性質,因為沒有角,是以第一次相交的地方出現在具有稀疏性的地方可能性比較小。

即采用L1範數正則化項等值線與經驗風險等值線的交點常常出現自坐标軸上,即W1或者W2等于0,這樣就相當于減少了參數的數量。采用L2範數的時候,交點一般出現在某個象限内,即W1,W2均不為0,。換言之L1範數更易于得到稀疏解。

W取得稀疏解意味着初始的d歌特征中僅僅對應的權重w不為0的特征才會出現在最終模型中,于是求解L1範數正則化的結果是得到了僅采用一部分初始特征的模型。L1範數的求解可以采用近端梯度下降PGD。

2. 交叉驗證

另一種常用的模型選擇方法是交叉驗證(cross validation)

如果給定的樣本資料充足,進行模型選擇的一種簡單方法是随機的降資料集分成:訓練集(training set)、驗證集(validation set)、測試集(test set)。訓練集用來訓練模型,驗證集用來選擇模型,測試集用于最終對學習方法的評估。在學習到的不同複雜度的模型中,選擇對驗證集有最小預測誤差的模型。由于驗證集有足夠多的資料,用它對模型進行選擇也是有效的。

但是在實際應用中資料時不充足的。為了選擇好的模型,可以采用交叉驗證方法。交叉驗證的基本思想:重複的使用資料;把給定的資料進行切分,将切分的資料集組合為訓練集與測試集,在此基礎上反複的進行訓練、測試及模型選擇。

-

簡單交叉驗證

方法:首先随機的将已給資料分為兩部分,一部分作為訓練集,另一部分作為測試集(例如70%作為訓練,30%作為測試),然後用訓練集在各種條件下(不同的參數個數)訓練模型,進而得到不同的模型;在訓練集上評價各個模型的測試誤差,選出測試誤差最小的模型。

-

S折交叉驗證( 應用最多)

方法:首先随機的将已給資料切分為S個互不相交的大小相同的自己;然後利用S-1個自己的資料訓練模型,利用餘下的子集測試模型;将這一過程對可能的S種選擇重複進行;最後選出S次評測中平均測試誤差最小的模型。

-

留一交叉驗證

S折交叉驗證的特殊情形是S=N,稱為留一交叉驗證(leave-one-out cross validation),往往在資料缺乏的情況下使用。這裡,N是給定資料集的容量。

![Kafka:Topic概念與API介紹[圖]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACwAAAAAAQABAAACAkQBADs=)