(文/李鵬濤 編輯/馬媛媛)随着養貓、養狗的人數逐年增多,大陸寵物經濟也迎來快速增長,其中寵物食品這一細分賽道的市場規模已從2012年157億元增長至2021年1282億元。

在此背景下,各路資本分紛紛入局,相關企業陸續奔赴資本市場。除了已在A股上市的中寵股份、佩蒂股份、路斯股份等企業外,乖寶寵物也将于7月27日首發上會,拟創業闆挂牌上市。

此次上市,乖寶寵物将拟募資6億元,其中3.67億元用于寵物食品生産基地擴産建設項目、7191.05萬元用于智能倉儲更新項目、3060.48萬元用于研發中心更新項目、2511.26萬元用于資訊化更新建設項目以及1.05億元用于補充流動資金。

值得注意的是,乖寶寵物主糧産品的産能使用率還不足七成,且該公司貨品庫存去年翻了近一倍,卻要用6成的募集資金擴充産能。對于是否存在盲目擴張等問題,觀察者網聯系乖寶寵物,截止發稿前尚未得到回複。

目前,乖寶寵物在國内和泰國的兩大生産基地産能已超10 萬噸,且該公司貨品庫存從2020年1.32億元增長到2.59億元,翻了近一倍。

在黑貓投訴平台上,乖寶寵物的自有品牌“麥富迪”寵物食品共有141條投訴記錄,投訴内容涉及虛假宣傳、産品安全/品質問題等,其中多位消費者稱“寵物吃麥富迪産品後,寵物生病或死亡”。而在類似于小紅書等平台上,也有部分消費者控訴麥富迪寵物糧的品質問題。

事實上,寵物糧的安全問題,對于養寵人來說是不可觸碰的底線。多位養寵人士向觀察者網表示,“剛養寵物時,在給寵物選糧會參考社交平台使用者的推薦,如果看到某個品牌出現過品質問題的回報,大機率不會給寵物買該品牌的食物。同時在經濟情況允許的情況下,更青睐國外高端品牌。”

曾是“貼牌”代工廠

成立于2006年的乖寶寵物,是一家從事寵物食品的研發、生産和銷售,主營寵物犬用和貓用多品類寵物食品的企業。

成立之初,乖寶寵物主要為境外寵物食品品牌代加工雞肉幹等寵物零食。截至目前,乖寶寵物的“貼牌”産品主要銷往歐美、日韓等三十多個國家和地區,客戶包含沃爾瑪、品譜、斯馬克等大型零售商和知名寵物品牌營運商。

直至2013年,基于此前多年為海外客戶代工的經驗,乖寶寵物開始建立自有品牌“麥富迪”,布局國内寵物食品市場,直接面向C端消費者銷售。2021年該公司又通過收購美國品牌“Waggin’Train”和代理紐西蘭品牌“K9Natural”和“Feline Natural”發力高端寵物食品市場。

為何要在公司成立七年後才建立自有品牌?事實上,在2013年初,美國FDA在大陸生産的雞肉幹零食中檢測出了抗生素殘留,美國部分大型商超減少了對雞肉類寵物零食的進口,大陸出口到美國的寵物零食也逐年減少。

而在彼時,大陸寵物食品行業正處于從成長期到高速發展期的過渡階段。在2000年至2014年間,寵物在大陸由“功能性”角色逐漸轉型為“情感性”角色,同時伴随着網際網路的發展,國内第一批網絡寵物服務平台興起。

随後的時間裡,伴随着國明經濟不斷發展,人均可支配收入的提升,人們更多地将貓狗寵物視為親人和朋友,精細化養寵需求增加。

中國寵物行業白皮書顯示,2012-2021年大陸寵物食品的市場規模從157億元增長至1282億元,年均複合增長率達26.3%,遠超全球平均水準的6.2%。

出口受阻、加上國内寵物市場正處于過渡階段,乖寶寵物創始人秦華踏上寵物經濟發展的列車。

雖然乖寶寵物早已從“貼牌”代加工轉型為生産銷售自有品牌,但在該公司目前的收入占比中,毛利較低的“貼牌”業務占比仍接近50%。

2019年至2021年,乖寶寵物代加工業務分别收入6.94億元、10.01億元和11.86億元,分别占總營收的49.6%、50.45%和46.33%;同期該業務毛利率分别為21.49%、26.57%、24.22%。

上述同期,自有品牌分别收入7.06億元、9.93億元和13.3億元,分别占總營收的50.4%、49.55%和51.95%,毛利率分别為36.15%、39.79%和40.82%。

乖寶寵物在招股書中提到,“海外市場是公司營業收入的重要來源,公司采取OEM/ODM模式為海外客戶生産寵物食品,對勞動力資源需求量大,同類廠商産品同質化程度較高,泰國、越南等新興經濟體可能會憑借其低廉的人力成本在寵物食品市場的競争中獲得更大的優勢,海外業務存在海外市場競争加劇的風險。”

燒錢營銷模式不可持續

整體來看,乖寶寵物營收增速呈下滑趨勢。20109年至2021年,該公司實作營收14.03億元、20.13億元和25.75億元,其營收增速由2020年的43.48%下滑至2021年的27.91%

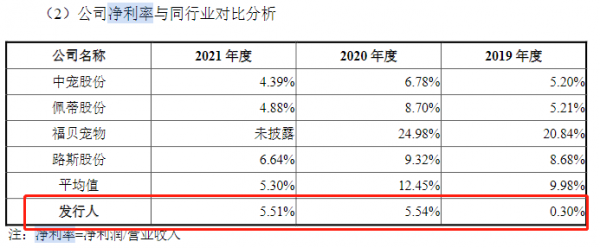

同時,乖寶寵物的持續盈利能力并不穩定。上述同期,該公司淨利分别為416.02萬元、1.11億元和1.4億元,其淨利率分别為0.3%、5.54%、5.51%。而同行中寵股份、佩蒂股份、福貝寵物在2020年的淨利率分别達到6.78%、8.7%、24.98%。

乖寶寵物對此解釋稱,“公司與貝公司的淨利率差異主要為産品結構差異及銷售費用投入差異;與中寵股份、佩蒂股份和路斯股份的差異主要為銷售費用差異;公司國内自有品牌收入占比較高,故營銷費用較高。”

由于乖寶寵物自有品牌的銷售主要依賴線上管道,2021年該公司自有品牌“麥富迪”線上管道營收占比已達84%,這也意味着其需要投入巨大銷售費用。2019年至2021年,該公司銷售費用分别為2.46億元、3.41億元和4.59億元,三年合計花費10.46億元,比其三年淨利潤總和的3倍還多。

在銷售費用中,業務宣傳費的投入最大,上述同期分别投入7901.57萬元、1.24億元和1.73元,占總銷售費用的32.13%、36.46%和37.72%。

據招股書,乖寶寵物分别邀請了謝霆鋒、男團成員尹浩宇、南韓樂隊成員李铢銜作為形象代言人,并與CCTV的《你好生活》、湖南衛視《朋友請聽好》、《向往的生活》以及《三十而已》、《愛上特種兵》等綜藝影視合作,同時還與Bilibili、小紅書、抖音、快手等平台KOL的内容合作,來提升該公司的品牌影響力。

雖然通過鋪天蓋地的營銷,獲得了可觀的銷量,但難以沉澱為品牌黏性,依靠燒錢維持高增長的模式在中長期内難以為繼。

僅就目前,國内市場佔有率前10貓糧品牌中,進口貓糧品牌的市場佔有率不斷提升,由2017年的12.1%上升至2021年的15.5%;國内市場佔有率前10狗糧品牌中,進口狗糧品牌的市場佔有率逐年下降,由2017年的11.60%下降至8.20%。

中國寵物白皮書資料顯示,營養配比(55.1%)、配料組成(46.5%)是寵物主挑選主糧的兩大決策因素。

在價格上,國外高端進口品牌均處于100元以上每千克,而國内品牌大多處于50元每千克。

國元證券指出,高端進口品牌憑借配方、原材料、工藝技術等優勢,打造了自身的競争壁壘,避開了競争環境較為擁擠的低位價格帶。

而乖寶寵物自有品牌産品主要定位于中端市場,2021年該公司自有品牌的寵物零食、主糧、保健品分别平均售價為45.3元/kg、11.25元/kg和45.21元/kg。

“我們認為高端化是一條難而正确的路,唯有通過高端化,本土寵物食品品牌才可能塑造真正的品牌力,進而突破行業内卷與海外巨頭的壓制,進而享受行業發展的長期紅利。”國元證券表示。

乖寶寵物在招股書中稱,近年該公司開始發力于高端市場,将用IPO募集資金投資建設研發中心更新項目,為該公司研發高端産品提供條件。需要指出的是,該項目投資計劃僅占6億募資的5.1%。

目前,乖寶寵物在國内和泰國的兩大生産基地産能已超10 萬噸,且該公司貨品庫存從2020年1.32億元增長到2.59億元,翻了近一倍。

而乖寶寵物拟投資的寵物食品生産基地擴産建設項目占總募資的61.23%,擴産項目包括擴充5.85萬噸主糧、3133噸零食、1230噸高端保健品的制造能力。該公司真的還需要擴大這麼多産能嗎?

本文系觀察者網獨家稿件,未經授權,不得轉載。