導讀:由于研發和營銷投入的增加,蔚來2021年再虧超40億元,同時由于長達一年沒有新品上市,其銷量也漸漸被小鵬、理想等對手超越。

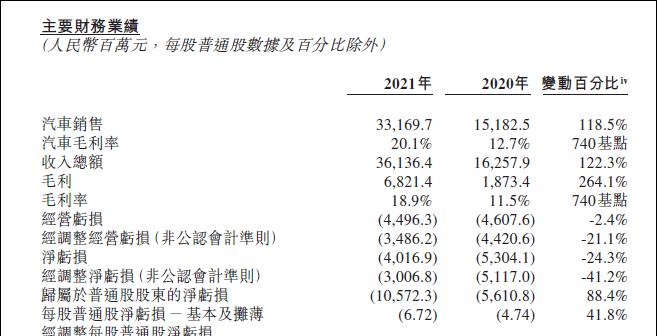

(文/潘昱辰 編輯/婁兵)3月25日,造車新勢力蔚來汽車公布了2021年第四季度及全年的财務資料。2021年第四季度的收入總額為人民币(下同)99.007億元,同比增長49.1%。全年收入總額為361.364億元,同比增長122.3%。

此外,2021年第四季度的經營虧損達24.451億元,同比增長162.5%。全年的經營虧損為44.963億元,較上年隻減少了2.42%。财報釋出後,截至3月25日港股收盤,蔚來股價跌7.11%,報收162港元(截至發稿時)。

虧損同比略有收窄

蔚來收入的絕大部分來自于汽車銷售。2021年第四季度蔚來的汽車銷售額為92.154億元,同比增長49.3%。全年汽車銷售收入為331.697億元,同比增長118.5%。

汽車銷售額的提升與蔚來汽車銷量的增長正相關。蔚來于2021年第四季度的汽車傳遞量達2.5萬輛,同比增長44.3%;2021年的汽車傳遞量達9.14萬輛,較2020年增長109.1%。

其他銷售收入方面,去年第四季度蔚來達到6.854億元,同比增長46.8%。去年全年為29.667億元,同比增長175.9%。蔚來表示,其他收入主要來自與汽車配套的服務、能量套餐、配件、二手車、汽車金融和新能源積分的銷售等。

在取得的毛利方面,蔚來去年第四季度的毛利為16.995億元,同比增長48.8%。全年毛利為68.214億元,同比增長264.1%。去年第四季度的汽車毛利率為20.9%,比上年同期提升3.7個百分點。2021 年全年的汽車毛利率為20.1%,比上年提高7.4個百分點。蔚來方面表示,這主要是受在售車型較高的平均價格及100kWh電池的接受度提高所推動。

經營性虧損方面,蔚來2021年第四季度虧損達24.451億元,同比增長162.5%。全年的經營虧損為44.963億元,較上年減少2.42%。去年第四季度歸屬股東的淨虧損為21.792億元,同比增長46.0%;全年歸屬于股東的淨虧損為105.723億元,而2020年歸屬于股東的淨虧損為56.108億元。

研發投入方面,蔚來去年第四季度的研發費用為18.285億元,同比增長120.5%;全年的研發費用為45.919億元,同比增長84.6%。蔚來表示,這主要是由于研發人員和新産品技術的設計及開發成本增加所緻,包括新近釋出的ET7、ET5和ES7等車型,以及NAD輔助駕駛系統等。

銷售、一般及行政費用方面,蔚來2021年第四季度的投入為23.582 億元,同比增長95.4%;全年的投入為68.781億元,同比增長74.9%。蔚來表示,這主要由是于銷售及服務職能的人員、與銷售及服務網絡擴充相關的成本以及增量營銷及促銷費用增加所緻。

截至2021年12月31日,蔚來的現金及現金等價物、受限制現金及短期投資結餘為554億元。

電池漲價是人為因素?

自去年下半年以來,蔚來汽車銷量出現了明顯的下滑。

其主要原因則在于過去的2021年,是蔚來自首款新車ES8上市以來,首個沒有新車釋出的整年,這也意味着蔚來全年仍舊依靠ES8、ES6、EC6三款SUV車型迎接層出不窮的新款電動汽車的挑戰。

此外,蔚來還于去年第三季度接連發生兩起疑似因輔助駕駛導緻的緻死事故,至今未有調查結果公布,産品力也一度受到質疑。

作為對比,主要競争對手小鵬的P7車型銷量不斷上升,去年上市的P5也逐漸開啟傳遞;理想盡管仍隻有理想ONE一款車型在售,但也與去年進行了改款。面對不斷擴充産品陣容的對手,蔚來從“蔚小理”之首到去年被小鵬反超、被理想迫近,而在近兩個月甚至一度被二線品牌哪吒所超越。

不過,長期以舊打新的局面或将于今年迎來改善。首先是已經延期至今年傳遞的ET7将在近期與消費者見面,而在去年年末釋出的中型轎車ET5計劃于下半年開啟傳遞。

另外,蔚來将于今年第二季度釋出全新SUV車型ES7。蔚來創始人、董事長兼CEO李斌稱,新車将對标國産寶馬X5L。盡管與現有的三款SUV均處于35萬-60萬元的價格區間,但李斌表示新車不會影響現有産品的銷售。

值得一提的是,近期随着晶片荒卷土重來,和以锂為首的電動汽車原材料價格上漲,衆多新能源車企陸續公布了漲價計劃,平均成交價格最高的蔚來則是主要新勢力中唯一沒有官宣漲價的企業。

對此李斌在電話會議中表示,現階段蔚來沒有必要漲價,但仍留有餘地,稱将結合智能硬體的更新和電池成本的變化,在合适的時間進行價格調整。

他坦言,晶片問題仍是非常大的挑戰,蔚來每輛車要用超過1000顆晶片,其中有10%出現供應緊張。李斌表示,蔚來第三季度後期的産能暫時無憂,且已将晶片價格列入毛利的考慮範疇,但供應鍊特别是基礎晶片的波動性仍有待解決。

對于碳酸锂等電池原材料的漲價,李斌認為這更多是一個“投機性”的問題。他呼籲锂礦和電池供應商等産業鍊上遊能夠從整個行業的長期利益出發,不要人為制造價格的上漲。

兩年後實作盈利

此外和絕大多數新勢力一樣,作為企業的蔚來仍未能擺脫虧損。盡管去年較之2020年的損失有所減少,但近45億元的經營虧損依舊處于高位。

李斌在電話會議中解釋稱,目前蔚來的資金主要用于研發、生産裝置、銷售服務網絡、充換電網絡等基礎設施,這些項目的投入非常巨大。産能方面,目前江淮蔚來工廠的産線更新在階段式推進中,預計全産線産能将于年中提升至60JPH。此外位于合肥新橋的第二工廠的廠房建設和裝置安裝已基本完成,規劃産能為60JPH,計劃于今年第三季度正式投産,ET5即出自該工廠。

銷售服務網絡方面,蔚來已建成蔚來中心46家和蔚來空間341家,已建成蔚來服務中心60家,授權服務中心179家,總共覆寫城市150個左右。

在研發層面,盡管去年蔚來合計投入近46億元,同比增長超過八成,但較之近70億元的銷售管理費用投入仍有不少距離。

“毫無疑問,對研發的投入我們不會妥協。”李斌在電話會議中強調,預計今年年底研發人員規模将達到9000人,較現在有大幅增加。而NAD輔助駕駛系統也将預計于今年年末在部分地區開放給使用者使用。

蔚來财務副總裁曲玉表示,公司在2021年一直緻力實作毛利對銷售及管理費用的覆寫,這一目标有望在今年年内達成。對于公司總體的财務情況,李斌稱蔚來計劃到2023年第四季度實作盈虧平衡,在2024年全年實作總體盈利。

基于去年的财務狀況,蔚來也在财報中給出了今年第一季度的業務預期。其中汽車傳遞量約為2.5萬-2.6萬輛,同比增長約24.6%-29.6%;收入達96.31億元-99.87億元,同比增長約20.6%至25.1%。

本文系觀察者網獨家稿件,未經授權,不得轉載。