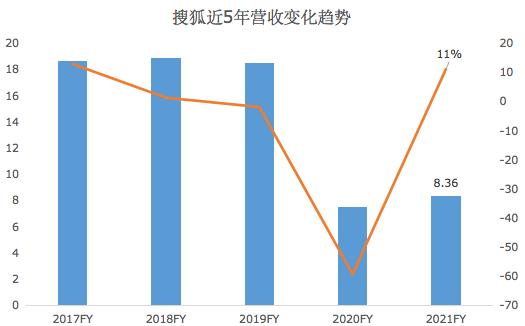

2月22日,搜狐(SOHU.US)公布2021Q4及全年财務報告。資料顯示,公司Q4收入達到1.93億美元,全年總收入達到8.36億美元,同比增長11%。歸于搜狐公司的非美國通用會計準則持續經營業務淨利潤為7900萬美元。公司全年營收、盈利均實作同比上漲。

從結果看,即使疫情和宏觀經濟下行壓力讓外部發展環境更加複雜,搜狐仍舊依靠“回歸到靠技術和産品支撐的網際網路創新”,交出了一份不錯的成績單。

一、2021年各季度均盈利,複雜環境下連續兩年實作全年盈利

回顧搜狐2021年前三季度的業務表現,“超預期”是一個高頻詞。

公司2021年Q1、Q2、Q3分别實作營收2.22億美元、2.04億美元、2.16億美元,淨利潤分别達到3700萬美元、2500萬美元、1700萬美元,不論是單季度整體資料還是細分業務闆塊都出現過超預期表現。結合Q4繼續保持盈利的情況,搜狐在2021年達成了各季度均盈利的新成就。

拉長時間緯度,搜狐業績的持續改善趨勢更加明顯。從公司2017-2021年間的營收變化趨勢不難發現,高度聚焦媒體和社交的搜狐已經重拾增長。

(來源:格隆彙)

分業務來看,搜狐的其他業務在總營收中的占比不足1%,業務看點還在網絡遊戲與品牌廣告。網絡遊戲向來是搜狐的現金牛業務,2021年公司網絡遊戲收入達到6.38 億美元,同比增長19%,網絡遊戲占總營收比重達到76%,繼續為業績增長提供穩健支撐。

品牌廣告業務實作營收1.35 億美元,略有下滑。但這一情況放在宏觀經濟疲軟影響廣告投放需求,下半年網際網路大廠廣告收入普遍受到影響的背景下,也基本符合甚至好于預期。搜狐創始人、董事局主席兼首席執行官張朝陽表示:“第四季度,我們的廣告收入超出指導性預期上限,并在2021年各季度及全年均實作盈利。”

總的來看,波動的環境下,搜狐穩住了向上的發展态勢,并連續兩年實作全年盈利。

二、毛利率再創新高,彰顯穩健經營本色

在營收增長的同時,得益于長期的成本管控政策,公司的綜合毛利率也呈現持續攀升趨勢。盡管面臨外部環境壓力,公司2021年毛利率仍創下新高。近五年,公司毛利率水準由2017年的44.37%,提升至2021年的76%。其中,網絡遊戲業務毛利率由去年的83%提升至86%。

從資産負債率的角度,也可以明顯看出公司健康高品質的發展态勢。到2021年,公司資産負債率創下近五年新低,達到42.46%,相較去年降低約21個百分點,意味着公司的經營趨于穩健,抗風險系數顯著增強。

三、1億美元股票回購計劃過半,未來發展信心充足

過去搜狐這個大盒子裡東西繁雜,在高度聚焦的調整政策下,公司業績資料改善,改革的成效已經顯現。從現階段的多重布局也可以看出公司對未來發展充滿信心。

一方面,在穩健的經營政策和廣泛的媒體生态下,公司提出以視訊直播為中台,借助産品技術創新優化,整合媒體資源優勢,驅動媒體價值整體的提升。視訊端,搜狐持續發力“小精質”的自制劇,2021年視訊内容供給不足的大環境下,公司上線了《我的寵物少将軍》、《他在逆光中告白》、《我愛你》、《親密玩家》、《沉默的證明》等題材類型多樣的品質劇集,獲得了廣泛關注和良好口碑回報,彰顯了老牌媒體平台的業務沉澱。

直播端,搜狐強勢破圈的知識直播《張朝陽的實體課》;獨特的直播綜藝《喜劇開放麥》、《冰雪新年篇》、《搜狐雪山行》等;沉浸式推薦分享直播《Charles的好物分享》、《姐姐的好物分享》等;具有廣泛社會影響力的搜狐新聞馬拉松四地聯合公益跑、中國無人機影像大賽以及搜狐國民校花校草大賽等直播活動,在傳播資料表現、廣告主回饋和生态效應層面都取得不錯的表現,正持續鞏固公司産品矩陣優勢,助推公司積極把握萬億直播市場。

另一方面,搜狐準許實施了為期1年,總金額最高1億美元的美國存托股票回購計劃。根據規劃,截至2022年2月18日,搜狐已經回購3,079,064股搜狐美國存托股票,總金額約5300萬美元,用真金白銀展現了發展信心。

搜狐擁有充足的彈藥貫徹既定政策,為後續公司遊戲、媒體和視訊業務的發展保駕護航。就公司的股價走勢看,在2021年中概股整體腰斬的形勢下,搜狐表現相對堅挺,并在年初呈現出一定的底部反轉迹象。

(來源:富途牛牛)