雷峰網按,随着阿爾特拉和賽靈思兩大巨頭被收購,FPGA行業的競争出現了微妙的變化。在不遠的将來,也許了解這個市場會變得更加困難。

随着AMD對FPGA公司賽靈思的35億收購案接近完成,自然要思考FPGA的前景以及AMD如何與其主要對手英特爾競争——特别是與其可程式設計方案解決部門(下文簡稱PSG)的競争。

PSG的前身為獨立公司阿爾特拉(Altera),于2015年6月被英特爾以167億美元收購。

賽靈思的股東也許應該感激英特爾對阿爾特拉的收購,使得阿爾特拉和賽靈思市值上漲。但事實上,在過去五年間,賽靈思的市值上漲和利潤的大幅增長都是其自身取得的成績。

自四十年前成立以來,阿爾特拉和賽靈思在晶片制造技術、FPGA架構和業務規模方面一直處于行業領先地位,這對FPGA市場來說是健康的。但近年來,阿爾特拉開始依賴英特爾的晶片制造技術,并成為了英特爾第一個大型代工廠合作夥伴,直到英特爾決定收購整個阿爾特拉公司。衆所周知,英特爾公司在10nm制造技術上遭遇了困難,目前在先進制程上已經落後于其競争對手台積電的7nm和5nm工藝。

有人是以将阿爾特拉比喻為一隻被砍斷了腿,無法跳走的青蛙。業内人士相信,如果沒有英特爾的收購,阿爾特拉最終會投向台積電甚至三星的懷抱,以利用他們最先進的技術制造晶片(就像IBM曾經做過的那樣)。

目前,跨越式的發展已經停止。是以,賽靈思的營收和利潤軌迹同英特爾七年前收購阿爾特拉時候對阿爾特拉的預測相當,也就不足為奇了。

在2022年初,兩家公司之間仍然存在顯著的競争關系,但目前更為重要的是要意識到眼下在技術或者營銷競争中将英特爾排除在外是極不明智的。

由于我們對英特爾的PSG部門知之甚少,是以我們先來談談它。這一點尤為重要,因為英特爾正在重組其集團和部門。

作為重組計劃的一部分,FPGA部門将和資料中心CPU部門合并成為新資料中心和人工智能部門。同時,與原資料中心關系密切的物聯網産品部門和以太機交換部門将合并到網絡部門和Edge部門。最後,就像AMD一樣,英特爾将GPU計算業務安放在圖形計算部門的資料中心裡,并将其稱為加速計算和圖形部門。

Mobileye業務和IFS業務将會獨立營運,而閃存業務則被拆分出來。目前尚不清楚Optane 3D XPoint記憶體業務的去向,但它們也有可能歸屬于新資料中心或人工智能部門。英特爾在2月17日的“投資人日”中,将進一步披露這些新部門的規劃。

可以預見的是,我們很快将喪失對英特爾PSG部門的了解。同樣的道理,一旦AMD吃掉了賽靈思,我們也可能會很快失去對賽靈思FPGA業務的了解。因為該業務很可能被納入AMD的嵌入式和半定制部門(在對賽靈思的收購交易完成後,AMD有可能成立一個新資料中心部門,并将CPU、GPU、FPGA等部門融合進來)。

無論如何,截止到2021年12月,PSG部門的季度銷售額為4.84億美元,同比增長達14.7%,營收達到5100萬美元,同比增長18.6%。根據英特爾公司營收和淨收入的比率,我們估計PSG部門大約獲得了4700萬美元的淨收入。

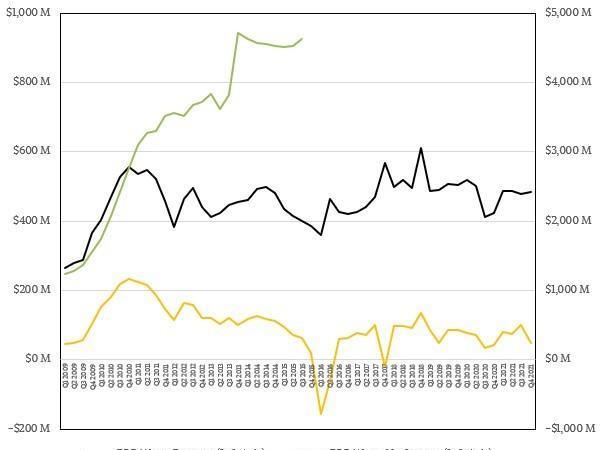

以下是阿爾特拉 / PSG業務自2009年大蕭條以來的情況:

英特爾PSG部門平均每個季度的銷售額約為4.5億美元。平均來看,淨收入約為銷售額的五分之一。但在過去的十二個月中,英特爾PSG部門的銷售額為19.3億美元,同比增長4.4%,預計淨收入将達3.02億美元,同比增長33.4%。該部門收入占總收入的15.6%,低于大蕭條以來的曆史平均水準。

值得注意的是,在與華爾街投資者就2021年第四季度業績進行電話會議期間,剛從鎂光科技離職的新任英特爾首席财務官大衛.辛思納表示:“如果不是外部供應限制,我們相信PSG業務将在2021年帶來超過5億美元的收入”

由于不知道英特爾2020年在FPGA方面具體受到了多大的限制,是以我們無法進行比較。但如果英特爾在2020年沒有受制于其Stratix和Agilex産品線,那麼其增長一定比2021年FPGA部門全年31.4%的增長率和23.4億美元的銷售額讓人更印象深刻。

但這一切隻是夢幻泡影。The NextPlatform認為,由于賽靈思在與台積電合作中獲得了其圓晶制造封裝工藝的加持,賽靈思能夠利用英特爾在FPGA銷售方面的不足。在過去一年中,賽靈思的産品和服務為其帶來了36.8億美元的銷售額,同比增長20.4%,其淨利潤增長了49.6%,達到9.29億美元。如果5億美元的FPGA銷售額是由英特爾轉移到了賽靈思,那麼賽靈思去年的收入增長可能僅有4.1%,規模約31.8億美元。(我們并不是說收入轉移就這麼簡單,直接從英特爾的銷售額變成了賽靈思的銷售額。實際上,英特爾已經能夠将這5億美元的銷售額中損失的一部分轉嫁到2022年。)

在截至1月1日的2022财年第三季度。賽靈思公布了其首個“獨角獸”季度。該季度中,銷售額達到10.1億美元,淨收入達到約3億美元,占銷售額的29.7%。賽靈思在過去曾經有過幾個季度成績比着還要更好,但那時候賽靈思還是一家比現在規模小得多的公司。The NextPlatform認為,賽靈思正在從AMD對其的收購案和英特爾的晶片短缺中獲益。同時基于其為“珠穆朗瑪峰”versal FPGA混合晶片帶來的架構和工藝優勢,憑借自身優勢進行銷售。

顯然,賽靈思能夠實作增長,而英特爾PSG近年來表現卻相當平庸。這導緻賽靈思的銷售額是英特爾PSG的兩倍多,收益則高出約6倍。随着大蕭條的發生,賽靈思突然比阿爾特拉規模大了約50%,并且在英特爾收購阿爾特拉前一直保持這種規模優勢。英特爾收購阿爾特拉後,賽靈思的增長則呈現曲棍球狀向右和向上的态勢。

賽靈思已經燒掉了一些錢去進行收購。2018年賽靈思收購深鑒科技。2019年賽靈思收購大型智能網卡制造商Solarflare。但正如你所看到的,現在他們又将硬币放回了存錢罐裡。

推動賽靈思發展的因素之一是其晶片使用的制造技術領先于英特爾的PSG部門,如下圖所示,賽靈思越來越多的收入來自使用了更進階工藝的FPGA混合型晶片(之是以稱呼為混合型,是因為他們具有可程式設計邏輯子產品,周圍則環繞着用于計算和網絡的硬體編碼子產品)。

最近一個季度,賽靈思的資料中心業務表現尤為出色,截至10月2日的2022财年第二季度環比增長28%,同比增長81%至1.11億美元。為了與賽靈思多年來使用的圖表保持一緻,下圖中将賽靈思行業部門收入流的資料中心和通信部分合并在一起:

下表則顯示了此圖表中最近幾個季度的資料:

賽靈思推動其混合型FPGA晶片進入的三個領域都在增長。但鑒于近年來通信和資料中心業務都不穩定,有時候他們都達到一個相對高點,而有時候他們都達到一個相對低點。和其他形式的高性能計算一樣,銷售混合型FPGA器件是一場持久戰。

補充一點:希望AMD能夠讓我們了解賽靈思的業務,就像這家FPGA制造商幾十年來為華爾街投資者所做的那樣。特别是近年來随着FPGA在資料中心的地位越來越重要,并且其他裝置中也得到了廣泛應用,我們高度懷疑AMD有理由不這麼做。但是,AMD也總能夠給我們帶來驚喜。