中新經緯1月19日電 題:穩增長“三步走”正在進行時

作者 趙偉 國金證券首席經濟學家

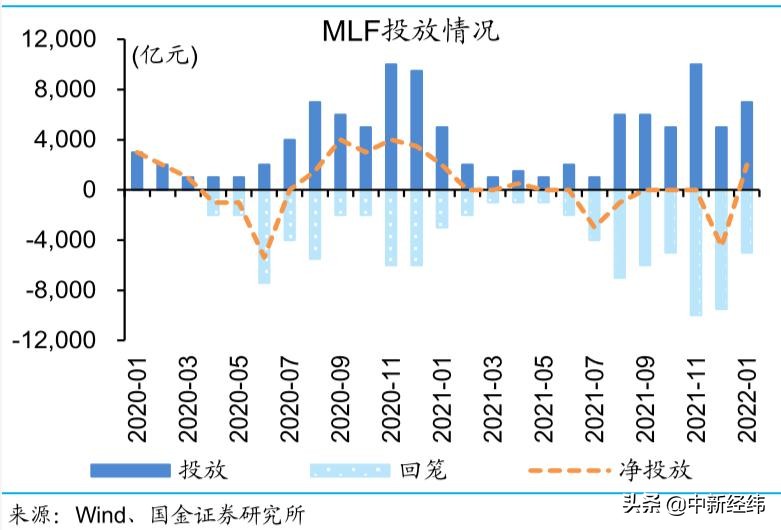

1月17日,央行開展7000億元1年期MLF(中期借貸便利)操作和1000億元7天期公開市場逆回購操作,中标利率均下降10個基點。我們認為,降息幅度符合預期,時點略超預期,或緣于年初經濟相對低迷、融資需求偏弱等。穩增長貨币先行,後續還需要财政、金融機構與國企等形成合力。

此前,我們曾指出,2021年12月1年期LPR(貸款市場報價利率)下調是新一輪寬松周期的開始,降低銀行成本,是降低實體融資成本、激發經濟活力的關鍵。而MLF和公開市場操作利率的下調,幅度基本符合市場預期,時間略有提前。“降價”的同時,央行繼續“加量”,在2021年12月全面降準基礎上,1月MLF超額投放2000億元,更加凸顯政策“加力”态度。

MLF投放情況

我們認為,下一步1年期LPR将下降,不排除5年期LPR下調的可能。現行LPR錨定MLF利率的架構下,MLF利率的下降會帶來LPR的下調,1年期LPR報價或跟随下降10個基點;但5年期LPR變化,可能需要考慮激發實體需求、堅持“房住不炒”定位等多方面的平衡,減幅下調或定向下調對企業貸款加點幅度。

現有架構下,MLF下降或帶動LPR下降

本次降息,或并非新一輪貨币寬松周期的終點。經驗顯示,貨币寬松周期多出現經濟承壓階段,一般會多次降準降息。2021年底開始的新一輪寬松周期,降準降息均已落地,需求收縮下,貨币或仍有進一步寬松可能,後續寬松節奏和力度将取決于穩增長落地效果。流動性寬松的同時,央行或繼續運用再貸款、直達工具等,引導金融機構加大對小微企業、科技創新、綠色發展等領域的重點支援。

經驗顯示,貨币寬松周期一般對應多次降準降息

穩增長貨币先行,政策“加力”需要“組合拳”,需要貨币、财政、金融機構與國企等形成合力。2022年,财政前置、結轉結餘、中央赤字等之外,或許還需要政策性金融機構、優質國企市場化融資等協助。融資“蓄力”下,儲備項目加快開工等,将帶動需求逐漸釋放,對沖經濟下行壓力。

2021年财政結餘支援2022年财政前置

穩增長加碼下,“政策底”已夯實,“經濟底”或即将出現。總體來看,穩增長“三步走”正處在進行時:第一步,貨币寬松、穩增長相關融資加快增長;第二步,穩增長相關措施加快落地,帶動實體需求改善,預計三季度邊際改善最為明顯;第三步,經濟預期修複,國内生産總值增速提高。(中新經緯APP)

中新經緯版權所有,未經書面授權,任何機關及個人不得轉載、摘編或以其它方式使用。本文不代表中新經緯觀點。

責任編輯:張芷菡