在這個文章中,我們示範了copula GARCH方法(一般情況下)。

1 模拟資料

首先,我們模拟一下創新分布。我們選擇了一個小的樣本量。理想情況下,樣本量應該更大,更容易發現GARCH效應。

- ## 模拟創新

- d <- 2 # 次元

- tau <- 0.5 # Kendall's tau

- Copula("t", param = th, dim = d, df = nu) # 定義copula對象

- rCopula(n, cop) # 對copula進行采樣

- sqrt((nu.-2)/nu.) * qt(U, df = nu) # 對于ugarchpath()來說,邊緣必須具有均值0和方差1!

現在我們用這些copula依賴的創新分布來模拟兩個ARMA(1,1)-GARCH(1,1)過程。

- ## 邊緣模型的參數

- fixed.p <- list(mu = 1,

- spec(varModel, meanModel,

- fixed.pars ) # 條件創新密度(或使用,例如,"std")

- ## 使用創新模拟ARMA-GARCH模型

- ## 注意: ugarchpath(): 從spec中模拟;

- garchpath(uspec,

- n.sim = n, # 模拟的路徑長度

- ## 提取結果系列

- X. <- fitted(X) # X_t = mu_t + eps_t (simulated process)

- ## 基本檢查:

- stopifnot(all.equal(X., X@path$seriesSim, check.attributes = FALSE),

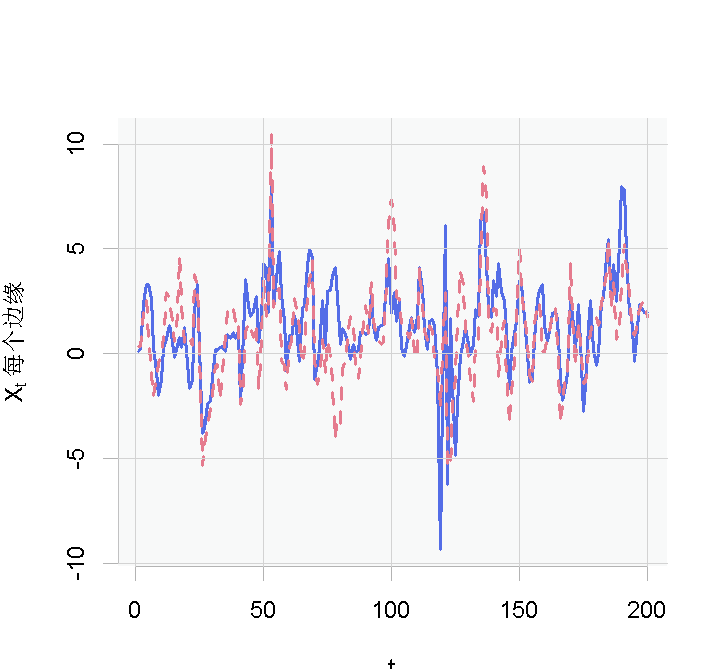

- ## 繪制邊緣函數

- plot(X., type = "l", xlab = "t")

2 基于模拟資料的拟合程式

我們現在展示如何對X進行ARMA(1,1)-GARCH(1,1)過程的拟合(我們删除參數fixed.pars來估計這些參數)。

- spec(varModel, mean.model = meanModel)

- ugarchfit(uspec, data = x))

檢查(标準化的)Z,即殘差Z的僞觀測值。

plot(U.)

對于邊緣分布,我們也假定為t分布,但自由度不同。

fit("t", dim = 2), data = U., method = "mpl")

- nu. <- rep(nu., d) # 邊緣自由度

- est <- cbind(fitted = c(estimate, nu.), true = c(th, nu, nu.)) # 拟合與真實值

3 從拟合的時間序列模型進行模拟

從拟合的copula 模型進行模拟。

- set.seed(271) # 可重複性

- sapply(1:d, function(j) sqrt((nu[j]-2)/nu[j]) * qt(U[,j], df = nu[j]))

- ## => 創新必須是标準化的garch()

- sim(fit[[j]], n.sim = n, m.sim = 1,

并繪制出每個結果序列(XtXt)。

- apply(sim,fitted(x)) # 模拟序列

- plot(X.., type = "l")