供應鍊金融市場巨大,有預測資料顯示,到2020年,我國供應鍊金融市場規模将接近近15萬億元,存量空間驚豔。分析人士也指出,供應鍊金融已成為資本市場的最新風口,就供應鍊金融的收益而言,高周轉行業(如零售、快消等)将收益明顯。

而且,十九大報告中也提到了“供應鍊金融”的概念,特别強調了供應鍊金融對現在企業發展的重要性,為中國企業的發展指引方向。

同時加快供應鍊創新,建設現代供應鍊,已成為深化供給側結構性改革、建設現代化經濟體系的重要内容,将極大地推動我國現代供應鍊創新與實踐進入一個新的發展階段,我國經濟在轉型更新發展過程中進入到供應鍊創新時代。

中國物流與采購聯合會副會長蔡進曾提到,我國已經開始進入現代供應鍊創新與發展的新時代,要從企業、産業和政府等不同層面,把握住目前的大好發展機遇期,進而為創新與發展現代供應鍊作出貢獻。

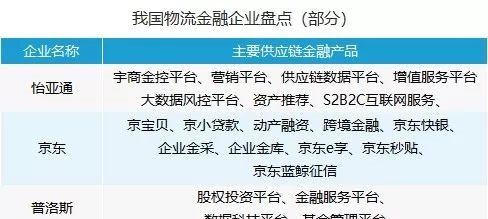

未來供應鍊金融的發展道路勢不可擋,為了更好地了解物流金融産業的發展狀況,億歐整理了部分供應鍊金融相關企業,以供讀者參考:

本文将以圖表中三個企業為例,探析不同物流領域的供應鍊金融發展狀況。

我國供應鍊金融起步較晚,由最早的供應鍊金融1.0時代的“1+N”模式發展到現在的3.0時代“N+N”模式,以企業的交易過程為核心,運用電商雲服務平台,同時引入了物流企業、第三方資訊等企業,搭建一站式綜合型服務平台。

怡亞通:全程供應鍊服務龍頭,金融服務初露鋒芒

怡亞通在發展過程中,堅持以創新發展為主線,整合供應鍊和金融資源,依托自身供應鍊+網際網路的結合,大力發展自身業務闆塊。其中,現有的業務主要包括生産型供應鍊服務(廣度平台、全球采購平台)、流通消費型供應鍊服務(380分銷平台、連鎖加盟平台)、物流平台業務、宇商金控平台業務、網際網路平台業務這五大版塊。

供應鍊金融的發展是為了更好的連接配接服務實體經濟,幫助供應鍊上下遊生态内企業延伸業務發展,提供金融服務,解決融資難等服務。怡亞通在供應鍊生态圈金融中就是為現有流通的金融市場帶去業務補充及增量,讓“小而散”的長尾市場得到激活,促進優質資産的流通。

圖檔來源于萬聯供應鍊金融研究院《2017年中國物流金融生态圖譜》

在供應鍊金融方面,怡亞通主要是以供應鍊企業經營的内部數字化作為依據,通過貿易交易資料共享,與銀行、保險等金融機構直接對接,期待銀行與企業協力将金融打通到各個企業的血液當中,做到金融對實體經濟的支援。

他的創新之處在于,新金融手段+網際網路資訊工具結合,在傳統貿易融資基礎上,結合現代化的資訊技術手段,提供一種創新金融手段,包含衆多交易對手,訂單微小、高頻率、連續性交易與分散回款的創新打包額度支援。以網際網路資訊化工具聯合金融機構、供應商、核心企業、物流服務提供商,多方合作,打造合作共赢創新供應鍊金融業務模式,滿足企業在國内高頻購銷貿易中與真實貿易背景相比對的資金需求。

2017年12月,怡亞通将要與上海浦東發展銀行股份有限公司濟南分行開展O2O金融業務合作,旨在為合作銀行提供更多客戶,為小微客戶提供金融服務。

2018年9月10日,怡亞通轉讓總股本的5%給深圳投控,深圳投控将持有怡亞通18.3%的股份并成為公司第一大股東。此次的控股轉讓,怡亞通将開啟“國企+民企”發展之路,将輸出供應鍊專業服務能力的模式,搭建區域性采銷中心平台,以線下B2B展銷結合線上網際網路營運的直銷方式完成“全球買、全球賣”的供應鍊運作。

相較于傳統的貿易融資手段,新型供應鍊金融更注重于真實的貿易資訊,不以傳統信貸當中的企業經營狀況、綜合收入等作為依據,而是關注供應鍊上下遊企業和關聯度,發展到看資産、看産業鍊生态等幫助銀行貼近中小企業。

京東金融:京東的“護城河”

京東金融早在2013年10月就開始獨立營運。京東金融主要是依靠京東集團背後的2.4億使用者資料和人工智能、區塊鍊等技術優勢,與金融機構資金方共同探讨中小企業金融服務的痛點。共涉及到企業金融、消費金融、财務管理、保險、證券等十一大業務闆塊。

據京東公布2018年中年報顯示,2018年第一季度供應鍊金融利息收入5.46億,上半年總計11.52億元,去年上半年為9.15億元,同比增加了25.9%。利息收入提升背後,除了規模擴大之外,還有便是應付帳款更多,帳期更長。

去年9月8日,京東金融與中國郵政速遞物流股份有限公司聯合推出了網際網路金融領域首個針對電商企業的動産融資産品——中郵雲倉金融。此産品主要是以專業倉儲服務為中心,整合品牌商到零售商的全方位供應鍊資訊,并以此為基礎以周轉彙貨物質押提供授信。去年的年會上劉強東還稱未來金東金融要進入到證券、征信、銀行等領域當中,并申請自己的銀行或控股的銀行。

2018年7月12日京東金融獲得了達到130億人民币的融資金額,并在8月底與香港市場達成互聯互通的戰略性合作,此次合作是将京東金融打造成一個不分線上線下的“O+O”新模式,其中數字科技是實作普惠金融的重要手段。

京東的優勢在于電子商務平台和物流網絡體系,供應鍊金融業務包括訂單融資、入庫單融資、應收賬款融資、委托貸款以及京保貝。其中“京保貝”是一種新型的業務模式,資金來自于京東自有資金,随借随貸,無須抵押擔保,貸款額度基于長期貿易往來及物流活動産生的大資料,能有效地提高企業資金周轉能力,不過前提是長期合作,交易品質穩定。

圖檔來源于中泰證券研究所

劉強東曾表示,供應鍊價值超乎想,京東期待與無數合作夥伴共同努力,打造一個高度整合的供應鍊體系,共同降低成本、提升效率,為社會創造更大的價值。

普洛斯:用基金+資産雙管理,打造規模效應

普洛斯是現代物流設施提供商,擁有強大的物流基礎設施和高效的物流網絡。基于物流、新能源及科技産業的發展,通過股權投資、金融服務及資料科技平台領域,打造領先的企業發展生态體系。普洛斯金控公司于2016年6月成立,專注于打造中國物流新生态的金融科技公司。

同時,普洛斯作為一個“資本高手”,在2013年推出中國物流基金,14年獲得中國投資财團高達25億美元的投資,并在2016年就成立了普洛斯金融(控股)有限公司,18年3月與中國人壽設立超百億規模收益增值型基金。

通過基金來做資本運作,用基金模式放大股權投資的杠杆,後端債券融資放大資本杠杆,打造成一個物業開發與管理、基金管理之間的閉合循環。這種資産的加速循環推動了普洛斯以自我開發為主的内部生長規模擴張,實作輕資産的高周轉營運。

基于強大的網絡,布局金融領域,為生态内行業提供供應鍊金融服務。主要提供供應鍊管理、融資租賃、經營租賃、商業保理、小額貸款、産業投資基金、綜合資訊服務等門類齊全的金融産品和服務。

同時帶動海外倉儲,力推跨境金融帶動多品類金融。普洛斯為經銷商提供商品訂購的預付款融資,幫助從采購到銷售的跨境電商供應鍊各參與方,解決資金占用問題,提高資金周轉效率。

總結

物流企業不斷加入到金融領域當中,除了擴大自己的資本陣營之外,還迎合了閱聽人的使用者體驗,将自身的優勢運用到金融服務過程中,為企業提供資金,促進金融機構與物流企業的良性合作。網貸天眼與中瑞财富聯合釋出的《2016網際網路+供應鍊金融研究報告》預測,2020年我國供應鍊金融市場規模達到15萬億。物流金融已經成為物流企業的利潤增長點。

随着物流行業的競争加劇,也會造成企業利潤空間的下降,信用風險、市場風險、管理風險等風險機率的上升。如果快遞物流企業能夠将銷售、産品、風控和資金這四件事同時做好,就能夠取得供應鍊金融業務的突破,為企業創造新的增長點。那麼,未來供應鍊金融市場将會為企業帶來超高的盈收率。