本文作者:廣東省住房政策研究中心首席研究員 李宇嘉博士

01.

中央經濟工作會議,首次以“三重壓力”描述中國目前的經濟現狀。會議提出,各部門“都要擔負起穩定宏觀經濟的責任,各方面要積極推出有利于經濟穩定的政策,政策發力适當靠前,逆周期政策要加力,跨周期政策糾偏調整”。這意味着,“穩增長”再次成為政策重心。2022年這個特殊年份(年初奧運會、年底重要大會)的境況下,“穩增長”的意義更加強烈。

其中,就包括房地産政策的調整。比如,支援長租房發展,滿足合理住房需求,這些很久沒有提的需求端激勵政策,再次被提出。而且,宣講中央經濟工作會議的“2021-2022中國經濟年會”上,國家發展改革委副主任兼國家統計局局長甯吉喆提出,“房地産是支柱産業”。

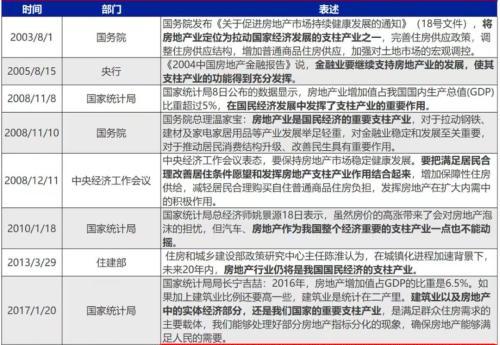

表:國家曆次關于“房地産支柱産業”地位的表态

同樣在這次會上,中央财經委員會辦公室分管日常工作的副主任韓文秀則指出,“房地産業規模大、鍊條長、牽涉面廣,在國民經濟中,在全社會固定資産投資、地方财政收入和金融機構貸款總額中,都占有相當高的份額,對于經濟金融穩定和風險防範具有重要的系統性影響。”

這是對房地産支柱地位的注解。值得關注的是,對于房地産政策的表态,近期出現了明顯的變化,特别是再次明确了“支柱地位”,頗為意外,超出市場預期,為何會出現這樣呢?

02.

需求收縮,供給沖擊,預期轉弱,這個具象化的經濟下行“三重壓力”邏輯,在房地産領域展現得很明顯,并進一步與實體經濟形成了傳導。比如,近期通過長效機制對房地産去泡沫的壓力測試下,開發商、供應鍊、銀行、居民、地方政府等,對地産的信心、信賴度都在下降。

信心下降,就意味着需求收縮,供給端自然受到沖擊。表現在以下幾個方面:

一是,銀行的風險預期明顯增加,不再願意增加貸款投放,監管層積極喊話,要增加開發貸款,但銀行表現很遲緩;

二是,總包和供應商不再願意被開發商無限期拖欠結算,出現了大面積停工;

三是,很多購房者不再願意買開發商預售的期房,即便是品牌開發商,也可能是不靠譜的。

四是,地方政府不再縱容開發商違規挪用預售資金,擔心項目爛尾後,把維穩的風險甩給地方。

房地産供應鍊循環不暢,供給端就受到了巨大沖擊。開發商前端縮減拿地、開工,後端“打折賣房”,壓降竣工,以保衛現金流,這又加劇了悲觀預期,市場信心繼續走弱,反過來進一步惡化開發商資金。由此,造成了房地産全鍊條下行,拿地、開工、銷售單月出現兩位數負增長。6月份,70城新房隻有12個城市新房價格下跌,11月份有52個城市新房價格下跌。

表: 全國70城一手房價指數

過去,曆次重要會議關于房地産的表述,都是放在民生和社會保障裡面,或防範風險中。這次中央經濟工作會議,将房地産放在了明年7項經濟穩定政策的“第三項”——結構政策要着力暢通國民經濟循環。如此一來,就不難了解,為何再次強調房地産的支柱地位?從中央财經委的上司對此的詳細注解來看,邏輯是很清晰的,以地産循環帶動國民經濟大循環。

顯然,空前嚴峻和複雜的國際形勢下,2022年“特殊年份”的語境下,無論基于政治邏輯,還是經濟邏輯,怎麼強調穩定的重要性都不為過。要“穩字當頭”,國内大循環就要暢通起來。依托中國巨大的市場範圍,龐大的互聯大網,昂揚向上的奮進态勢,任何負面問題都會消弭。

于經驗判斷也好,于形勢緊迫也好,要暢通國民經濟循環,房地産就必須要實作良性循環。是以,關于房地産良性循環,不到一個月的時間内,強調了三次。脈絡很清晰,即突破行業供需限制的堵點,打通生産、配置設定、流通和消費各環節,暢通“拿地、融資、開工、施工、銷售、竣工”全鍊條,以強大的産業鍊貫通優勢,助力打通國民經濟循環的任督二脈。

03.

治理房地産,一面是治理“高杠杆、高地價、高房價”循環所形成的紙醉金迷、泡沫享受型的扭曲式發展,其所帶來的結果,就是“一業興、百業衰”,有産者“躺赢”,年輕人、新市民無奈“躺平”,打造内需引擎和共同富裕的轉型目标漸行漸遠。這是當下正在做的事情。

另一面,就是在把房地産當一個正常的行業看待,在行業收益平庸化以後,把本該有的行業運作邏輯潛能激發出來,這就是産業鍊條長、帶動性強、國人對美好安居亘古不變的追求與熱情。這就是會議提出的“堅持租購并舉,加快發展長租房市場,推進保障性住房建設。

可見,2022年,市場體系和保障體系要同步推進,前者是為了助力“穩字當頭”,後者則凸顯了“穩中求進”。探索新的發展模式,比如多主體供給(非開發商一家壟斷)、多管道供應(非新增供地),存量微改造和更新(補上公共服務的短闆),大力發展保障性租賃住房。

穩字當頭與穩中求進的辯證統一,事實上就是短期和長期的統一,長期講定力、短期講政策;穩增長和防風險的統一,不在乎“一池一城”均志在必得,而是局部可掌控。房地産“冰凍三尺”之弊,非一日之寒,無法畢其功于一役,要靠爐火純青的政治智慧,消解于長期無形之中。

房地産是當下我們面臨最大系統性風險,弄不好的話,有可能造成鍊式的危機反應模式,我們怎麼避免這個危機?近期的金融秩序肅清,是一個很好的參照,也可謂是一次對地産風險定向爆破的壓力測試,但也将房地産風險的複雜性、艱巨性暴露無疑。當下,房地産就像是房頂跳舞的大象群,而房屋本身就是經濟基本面,怎麼防範房屋倒塌,大象死傷呢?

一方面,我們必須要給大象瘦身,另一方面,我們要夯實屋頂的沉重。現在,面臨的問題是,大象很重,還想加重;屋頂并不是想象中那樣固若金湯。近期定向爆破風險的現場實驗中,迅速出現了信貸緊縮、金融風暴,以及風險傳染和市場預期急速下墜,并形成了負回報。

04.

當風險定向爆破與共同富裕語境下的“房地産稅”同步發生,産生了巨大的預期不穩定。好在,我們的意志很堅強,治理很有智慧,講究政策和迂回。未來的地産政策要遵循這樣的邏輯:

首先,風險具象化。誰有病給誰吃藥,把系統性風險掰成碎片,一塊一塊精準地喂到每一個作奸犯科者的嘴裡。比如,近期暴雷的企業,先把自身的家底盤清楚,該償還的償還;有願意接盤的,接盤後再償還;難以盤活的,在宏觀審慎的前提下,金融資源會适當注入。

這種處理叫“五馬分屍”。分法很智慧,化整為零,各有其所,分開後每一塊的陣痛都很小,影響也就小了。投資者、利益相關者,都要承擔責任,恒大港股價格從十幾港币跌到2個港币,劉大不得不割肉賣出,這就是賭“剛性兌付”的結果,過去賭對了,現在和未來就不對了。

講這個意思,是要告訴每個人,每個主體,要對自己的行為負責任。因為,主體責任不是虛幻的,它一定是具象化的。如果主體責任虛幻了,就是法不責衆,一定是“大而不倒”,綁架政策。

其次,開正門、堵歪門。巨大的政治意志下,政通人和、政令暢通,第一次明确的住房保障體系(公租房、保租房、共有産權)會得到迅速落地,長租房也将會得到支援,并與保障房、共有産權,建構新市民、年輕人的住房供應體系,可租可售。它的目的是,将80後、90後的“後浪年輕人”承受的民生壓力,“三座大山”也好、“五座大山”也好,一一卸下來。

最後,房地産行業的正常化,并不意味着可以臆想“新周期”了,臆想房價反彈,“躺賺”和“躺赢”的機會又來了。如果你這麼認為,并再次激發投機炒作的腎上腺素和多巴胺,那買者自負,與跟着恒大受損的那一幫投資者一樣,未來不要追悔莫及。盡管疫情後出現一輪樓市回升,但很多城市二手房價還趴在那裡陰跌,這是未來的趨勢,砸在手裡可能是常态。

面對列祖列宗,“房住不炒”反複強調,但你不聽,非要飛蛾撲火,能怪誰呢?這個時候,你就會知道,房産稅是可以迂回的。任性入場,在當下的高價位買入,卻被迫持有在手裡,這個房産稅的效果是一樣的。政策很清晰,鼓勵合理需求,房地産實體部分才是支柱産業。國家要推進的房地産良性循環,乃是合理需求的循環,保障房的循環,你要進來那就是分母。

本文源自金融界