21世紀經濟報道記者 朱藝藝 杭州報道

藥店的生意,下一步要怎麼做?

經過十餘年的跑馬圈地,一心堂(002727.SZ)、益豐藥房(603939.SH)、老百姓(603883.SH)、大參林(603233.SH),在2014年-2017年相繼登陸資本市場。

它們與老牌上市公司國藥一緻(000028.SZ)一起,成為A股醫藥零售五大巨頭。

然而,就在大家以為格局已定,高瓴資本旗下全資子公司高濟醫療于2017年橫空出世。

在短短兩年時間,通過并購擁有超過1萬家實體藥店,一舉成為中國最大的藥店連鎖品牌,攪動一池春水。

資本的加入,使得這場“藥店”争奪戰一度火熱。

但随着行業資産價格降溫,大規模并購帶來的整合問題凸顯,尤其在“新冠”疫情的特殊背景下,藥店營運也面臨越來越高的合規成本。

公開資料顯示,2020年全國藥店數量達到創記錄的55萬多家。

這門現金充裕的生意,面臨怎樣的治理難題?

10月23日,北京昌平通報,北七家鎮宏福苑小區發生“新冠”疫情的兩位确診病例,曾在“北京德盛康大藥房有限公司第十一分店”和“北京高遠百康祝您健康醫藥有限責任公司”購買連花清瘟膠囊、甘草片等藥品。

兩家藥店在銷售退熱、止咳類等“四類藥品”時,未登記顧客身份資訊,未要求顧客掃健康碼、測溫等,購買“四類藥品”未進行藥品銷售資訊實名登記。

形成鮮明反差的是,此前2021年8月、2021年9月,昌平區北七家鎮市場監管所對上述兩家藥店進行了多次監督檢查,并未發現相關問題,直至北七家鎮宏福苑小區爆發“新冠”疫情。

北京高遠百康祝您健康醫藥有限責任公司,間接大股東為高濟醫藥有限公司,穿透後正是高瓴資本旗下布局大健康領域的高濟醫療。

高濟醫療并非第一次登上官方“黑名單”。

2020年2月10日,上海市市場監督管理局曝光了一批“口罩”違法的典型案例,其中有一家上海萬芸藥房連鎖有限公司新村路店因“涉嫌哄擡物價”被查處。該藥房以35元/盒的進價從其公司總部進了200盒(50隻裝)“一次性無紡布口罩”,最後以98元/盒的價格對外銷售。

無獨有偶。

今年6月,上海市藥監局公布的一則行政處罰資訊顯示,國藥控股旗下的國大複美大藥房上海連鎖有限公司倉場路店涉嫌在執業藥師不在崗時銷售處方藥和甲類非處方藥等行為,上海市藥監局對該藥店做出警告處罰。

此外,2020年7月,因銷售劣藥,老百姓全資子公司老百姓大藥房連鎖(上海)有限公司被罰沒3665.4元。

盡管合規問題不時冒頭,但無疑,“資本方”在很長一段時間,更看重高歌猛進并購帶來的營收增長。

公開資料顯示,已手握國内規模最大的連鎖藥店的高濟醫療,2018年零售營收規模超300億元,而成立于2000年、已有18年曆史的一心堂2018年營收為91.76億元,2005年面世的老百姓當年營收為94.7億元。

況且,在2018年不少行業遭遇“融資難”的情況下,藥店零售領域下遊直接面對消費者,預收款較少,依然現金充沛,這顯然是一門擔任“現金奶牛”的生意。

截至2021年三季度末,一心堂賬面的貨币資金為21.17億元;益豐藥房賬面的貨币資金為21.21億元;大參林賬面上的貨币資金為26.58億元。

從藥店資産的價格走勢,也可以看出藥店龍頭“收購擴張”熱度的變遷。

公開資料顯示,2014年-2017年,一心堂、益豐藥房、老百姓、大參林四大連鎖藥店陸續上市。

上市之後,這些公司從自建轉為并購擴張,紛紛展開收購,把藥店的PS(市銷率,即總市值/銷售額)從0.5推高到了0.8左右。

2018年6月,益豐藥房以13.84億元(發行股份及支付現金方式)收購石家莊新興藥房連鎖有限公司86.31%股權,号稱“藥店行業并購第一案”。

該交易創造了彼時連鎖藥店行業收購的曆史記錄,PS達到1.87。

新興藥房475家藥店整體估值16.03億元,以此推算,單間藥房收購均價上漲至336.84萬元。

形成鮮明反差的是,3個月之前,2018年3月,益豐藥房收購湖南欣百康醫藥連鎖有限公司所屬15家連鎖藥店以及沅江市康泰藥店、沅江市仁心藥房等6家單體藥房,21家零售藥店收購價6220.2萬元,剔除存貨720.2萬元,單間藥房收購均價292萬元。

在零售藥店的黃金時代,藥店上市企業幾乎貼身肉搏,短短幾個月,收購價格已經水漲船高。

以“并購”形象活躍在市場的益豐藥房在2018年年報中如是說,“自2015年2月上市以來,并購整合項目近40起,涉及門店1500餘家,全部項目均達成業績預期。”

報告期内,益豐藥房新簽并購項目13起,完成上年度并購項目的交割6起,新增并購門店959家,順利完成新興藥房重大資産重組。

另一家上市藥店企業大參林,也在2018年加快了同行業的并購步伐。

當年大參林參與了14起同行業并購,其中,全資或控股收購項目8起,涉及門店數為146 家(其中已簽約未交割門店57家);參股投資項目6起,投資成本為8232.72萬元。

2018年下半年,高濟醫療則通過大規模收購,旗下藥店數量超過1萬家,遠高于幾大上市藥店企業。

随着買方減少以及行業回歸理性,2019年上半年,藥店資産的估值明顯回落。

以大參林2019年3月的一筆收購為例,其以7424.5萬元收購保定市盛世華興醫藥連鎖有限公司46%股權。

此時,PS已經下降為0.872。

藥店,是民生“最後一公裡”的重要組成部分。

今年10月21日,商務部釋出《關于“十四五”時期促進藥品流通行業高品質發展的指導意見》,提出“到2025年,培育形成1-3家超五千億元、5-10家超千億元的大型數字化、綜合性藥品流通企業,5-10家超五百億元的專業化、多元化藥品零售連鎖企業,100家左右智能化、特色化、平台化的藥品供應鍊服務企業”等目标。

5月17日,九州通(600998.SH)副董事長劉兆年也在2020年股東大會上表态,公司将繼續加強醫藥零售網絡布局。

九州通通過“萬店聯盟模式”吸引單體藥店及中小連鎖企業加盟,2021年力争簽約5000家加盟藥店,計劃在3年内新增3萬家藥店。

在“區域性”特征明顯的五大上市連鎖藥房企業中:老百姓的藥店主要分布于華中和華東地區,大參林深耕區域立足于華南地區,一心堂則重點發展西南地區、華南地區,同時兼顧華北地區的門店發展,益豐藥店核心市場集中在華中、華東、華北區域。

此外,國藥一緻旗下的國大藥房,形成覆寫華東、華北、華南沿海城市群的藥店網絡,并逐漸擴散進入西北、中原和内陸城市群。

這五家企業,并未放棄并購擴張的步伐。

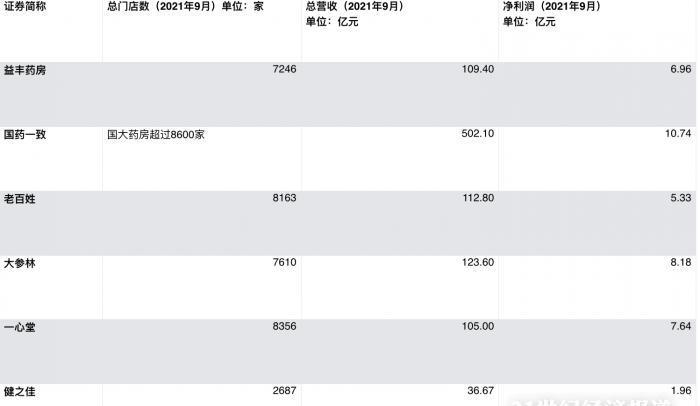

21世紀經濟報道記者梳理上市公司年報發現,截至2021年9月末,益豐藥房、國大藥房、老百姓、大參林、一心堂的總門店數分别為7246家、超過8600家、8163家、7610家、8356家。

11月11日,國藥一緻在投資者互動平台表示,截至2021年三季度末,國大藥房總門店數超8600家,成為門店數量相對較多的上市藥店。

此外,今年前三季度,益豐藥房擁有門店總數7246家(含加盟店877家)。

2021年1-9月,益豐藥房淨增門店1255家,其中,新開門店1051家(含新開加盟店242家),并購門店280家,關閉門店76家。

其中,益豐藥房在報告期内發生了7起同行業的并購投資業務,其中,完成并購交割項目4起,交割進行中的項目3起;涉及門店133家,其中完成交割門店66家。

從業績來看,益豐藥房2021年前三季度實作營收109.40億元,同比增長16%,實作淨利潤6.96億元,同比增長21%。

各家公司是否會繼續通過并購繼續擴大公司營收規模?

11月15日,21世紀經濟報道記者以投資者身份緻電益豐藥房證券事務部,對方僅表示“需要咨詢公司投資部,具體情況并不清楚”。

同樣将通過持續新開門店、并購和新拓展加盟等方式拓展醫藥零售業務的大參林,截至2021年三季度,擁有門店7610 家(含加盟店738家),2021年前三季度,大參林淨增門店1590家,其中:新開門店829家,收購門店416家,加盟店423家,關閉門店78家。

大參林2021年前三季度實作營收123.60億元,同比增長18%,但淨利潤8.18億元,同比下滑5%。

對于增收不增利的情況,11月15日,大參林證券事務部人士解釋為“去年基數太高”。

而對于公司自建和收購藥店的分布情況,大參林該人士提到,“(公司)自建門店會多一些,因為成本相對低一些,收購的藥店成本會高一些。”

另一家上市藥店龍頭一心堂則披露,截至2021年三季度末,公司連鎖直營門店達到8356家。第三季度,一心堂建立門店1300家,由于城市改造及戰略性區位調整等因素關閉門店26家,搬遷門店123家,淨增加門店1151家。

與一心堂門店數量幾乎不相上下的老百姓,截至2021年三季度末手握8163家門店(直營門店6055家、加盟門店2108家),其中2021年三季度,老百姓新增門店1866家,其中直營新增門店1259家(自建724家、資産并購143家、股權并購392家)、加盟新增門店607家。

10月29日,老百姓接受中信證券、興業證券、交銀施羅德、華泰資産、興全基金、嘉實基金等113 位機構投資者的電話調研時,有投資者提問,“公司2019年開始執行區域聚焦戰略,在内蒙古、山西、甘肅等省份并購持續推進,目前區域聚焦戰略執行的效果如何?”

對此,老百姓表示,“目前,我國醫藥零售的集中度還不夠高,這也是整個行業的發展機會。公司的聚集政策重點關注競争激烈程度相對較低的市場,通過提升區域市占率,打造護城河。對于原來布局的“7+1”省會城市,公司接下來并不打算再增加門店密度,而是快速做電商一體化,通過每一個單店的平效以及覆寫的公域流量來快速提升,線上線下一體化來搶占對手的市場佔有率。”

此外,老百姓董事長謝子龍也在公開表态中提到,藥品集采對于零售行業更多的是利好,“未進入集采的藥企會更傾向于選擇與藥店展開合作,這會給零售藥店帶來更多的毛利率”。

根據米内網資料顯示,2020年我國三大終端六大市場藥品銷售額達16437億元,從三大終端的銷售額分布來看,公立醫院終端市場佔有率最大,2020年占比為64.0%;零售藥店終端市場佔有率,2020年占比為26.3%;公立基層醫療終端市場佔有率,2020年占比為9.7%。

雖然醫療終端占比依然是零售藥店的好幾倍,不過從增速來看,藥店顯然備受矚目。

另一組資料顯示,2020年公立醫院終端市場規模達10512億元,同比下降12%;而零售藥店終端市場2020年銷售額達4330億元,同比增長3.2%。

更多内容請下載下傳21财經APP

![“狗頭蘿莉”回歸,奶牛泳裝大秀身材,網友:賣煎餅不如這行好賺[圖]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACwAAAAAAQABAAACAkQBADs=)