有关风电行业的更全面数据和深入研究,请关注伟伯咨询的网站或公众号,查看伟伯咨询独家发布的《2021年中国风电行业研究与深度分析报告》。

金丰科技成立于1998年,致力于成为清洁能源和节能环保综合解决方案的国际供应商。公司成立之初,就与德国VENSYS能源有限公司签订了联合设计开发技术转让合同,为公司直驱永磁风机技术发展奠定了基础。此后,公司与中海油合作,在国内首家海上环保风力发电机组投资运输,收购德国VENSYS能源有限公司,成为具有自主知识产权的风电机组企业。

此外,公司于2007年在深圳证券交易所上市,2010年在香港联交所上市,为后续发展提供了重要的融资支持。多年来,金峰科技始终保持着国内风机市场占有率居行业领先地位。

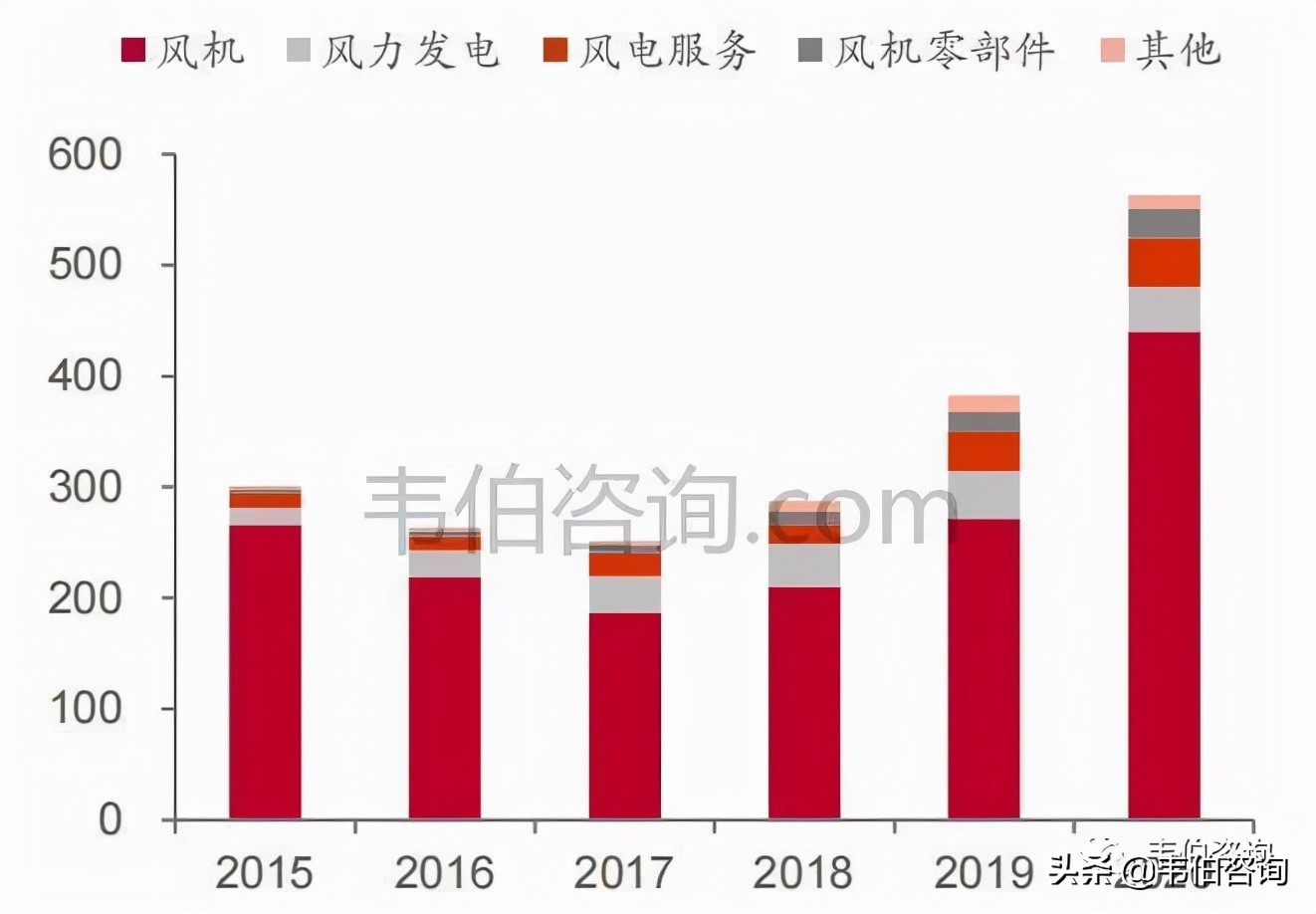

<H1级"pgc-h-right-arrow"数据轨道"4">,风机制造作为公司最重要的收入来源,且比重越来越大</h1>

目前,公司拥有风机制造、风电服务、风电场投资开发三大主营业务和水务等小型企业。其中,风机制造和销售是公司的主要收入来源,这一收入占公司整体收入的比重还在不断提高。

图1:2015-2020年金发姑娘主营业务收入结构(亿元)

来源;公司年度报告,伟伯咨询

受益于2020年国内陆上风电预装,公司风电相关业务板块营业收入快速增长,其中风电机组及零部件销售收入466.59亿元,同比增长61.62%,占公司总收入的82.93%(其中风机营收439.81亿元,同比增长61.97%)。

风电场开发业务实现营收40.19亿元,同比下降5.82%,风电服务营收同比增长23.93%达44.34亿元,水务等其他业务收入及投资收益11.54亿元,同比下降24.57%。值得注意的是,2020年风电服务营收占公司总营收的8%,超过风电场开发(7%)成为第二主营业务。

图2:2020年金丰科技主营业务子产品收入结构(亿元,%)

资料来源:公司年度报告,伟伯咨询公司

<h1级"pgc-h-right-arrow"数据轨道"76">2,2MW风扇为主要销量贡献,大型车型和海外订单增加</h1>

2020年,中国新增风电上网装机容量为71.67GW,同比增长178%,12月新增风电装机量为47.05GW,同比增长404.3%。

受惠于国内风电装机需求,公司2020年风机销量实现12.93GW,同比增长58.26%。其中:3S/4S销量大幅提升,同比增长104.57%/2S/3-4S/6-8S车型出货量分别为0.25%/33.13%/47.06%/19.55%。

图3:2012-2020年金峰科技扇结构销售额占比(%)

2020年,公司6S/8S车型销量为481.65MW,占所有车型总销量的3.72%,比2019年增长0.62个百分点。截至2020年底,公司海外对外订单总量为1,996MW,较"十三五"初期增长31.3%,同比增长118%。大飞机订单和海外订单占比不同程度增加。

图表4:金风风机销量及外部订单结构(兆瓦) 2020年

<h1级"pgc-h-right-arrow"数据跟踪"77">,风机价格回升及成本降低,毛利率水平提高</h1>

2020年,公司风机平均销售价为人民币3401元/千瓦,同比增长2.35%,其中1.5MW、2S、3S和6S平台单位的平均销售价格同比分别变化-13.76%/0.03%/11.35%/4.35%。2020年公司风机平均成本为人民币2905元/千瓦,同比下降0.32%,其中1.5MW、2S、3S和6S平台单元的平均成本同比分别变化-14.00%/-2.53%/-11.19%/-1.05%。

图5:2020年金丰科技风扇价格及成本涨幅(%)

到2020年,该公司的风力涡轮机平均毛利率将为14.58%,同比增长2.28%。其中:1.5MW风机毛利率为26.19%,同比增长0.20%;2.5MW风机毛利率13.84%,同比增长2.92%;和3MW风扇毛利率14.11%,同比增长0.13%。6MW风机毛利率为20.17%,同比增长4.37%。

图6:2014-2020年金风风机毛利率变化(%)

2021年1-6月,公司风机销量实现2.97GW,同比下降27.66%,销量下滑导致营收下滑,上半年风机销售收入128.72亿元,同比下降11.63%。尽管销售额下降,但成本大幅下降,利润率大幅提高。公司上半年合并毛利率为28%,同比增长10.6%,其中风扇及零部件毛利率为20.34%,同比增长8.2%。特别是海上风电机组产品毛利率达到25.94%,明显有利于风机业务整体毛利率的提升。

图7:2021年1-6月金风科技扇毛利率及增长(%)

按型号划分,3S/4S和6S/8S毛利率分别为18.80%(同比-3.06%)和25.94%(同比-9.14个),2S毛利率为14.5%(同比-3.52个)。该公司风力涡轮机的份额飙升,进一步增加了毛利率,3S / 4S的份额从去年的6.74%增加到38.84%,6S / 8S的份额从去年的4.04%增加到26.80%。

图8:2019-2021年金丰科技风电机组销量装机比变化(%)

<H1级"pgc-h-right-arrow"数据跟踪"78">常春藤,风机新增产能超过12GW,市场占有率排名第一</h1>

据彭博新能源财经(BNEF)数据:2020年新增起重能力为中国风电机械厂商首家金峰科技,起重能力为12.33GW,市场份额为21%。Vision Energy(10.07GW)和明阳智能(5.64 GW)紧随其后,与2019年持平,而Electric Wind(5.07GW)在海上风电方面升至第四位,运输股位居第五(3.98GW)。

图9:2020年中国风力涡轮机制造商的新起重能力和市场份额(GW,%)

资料来源:BNEF,Weber Consulting

根据中国可再生能源协会风能专业委员会(CWEA)发布的数据:2020年,中国风电市场将有20家新增整机厂家,新增装机容量5443万千瓦,其中金丰科技将装机1228万千瓦,市场份额为22.6%, 排名第一;

图10:2020年中国风电机械制造商新增装机量及市场份额(吉瓦,%)

资料来源:CWEA,Weber Consulting

2021年上半年,风力涡轮机的订单数量如下:第一:愿景能源;第二名:明阳智能;第三名:金丰科技;第4名:中国中国车;第5名:第31名重能;第6名:运输风力发电;第7名:上海电气;第8名:东方电气;第9名:联合力量;第10名:华瑞风电。

图表11:2021年1月至6月中国市场确认风扇订单排名(MW)

资料来源:Wood Mackenzie,Weber Consulting