海瀾之家服飾品類從嬰幼兒到青少年,從男性到時尚女性,海瀾之家也正在從“男人的衣櫃”向“全家人的衣櫃”轉型。

從多元的産品矩陣看,海瀾之家似乎給投資者傳遞出“值得期待”的信号。

然而,在花街君看來,海瀾之家的全品類的轉型的故事并不性感,充滿迷惑的财報資料反而需要投資者高度警惕。

花街君的投資架構裡,往往分三步走,即第一步是識别真假,第二步是辨識業務模式好壞,最後才會選擇合适時機再買入。通過前兩步後,花街君一般會選入自選股,而海瀾之家的财報讓花街君止于第一步。

閱讀本文時,花街君建議讀者記住以下三個問題進行展開閱讀思考。

1.巨大的貨币資金沉澱賬面是否真的需要?

2.巨大的存貨該如何消化?

3.輕資産模式與全面轉型,故事還依舊性感嗎?

120億資金之謎

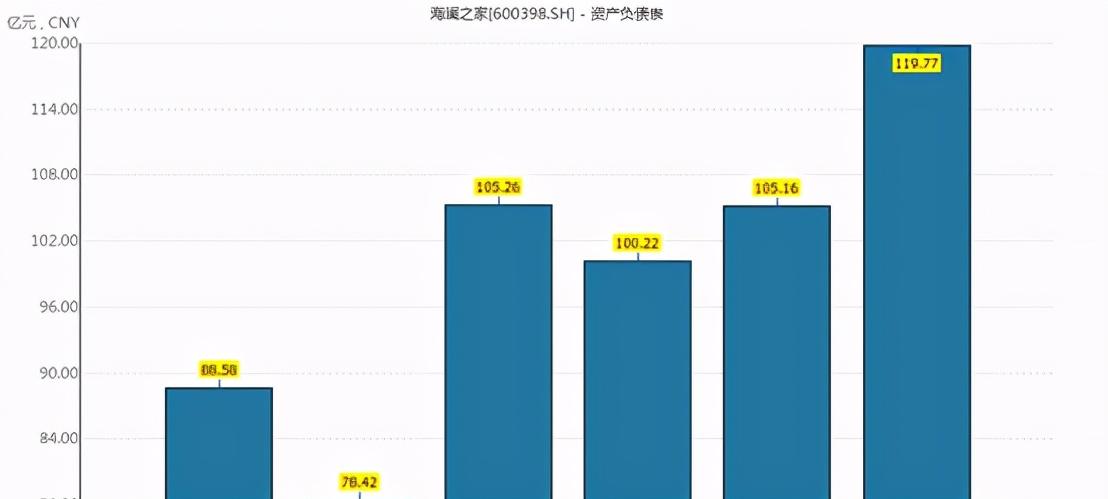

僅從賬面看,海瀾之家貨币資金可謂十分充足,近年貨币資更是維持百億量級以上,今年一季度高達近120億元。

一般而言,賬面沉澱如此巨大的貨币資金,大部分公司都會做現金管理如短期理财等,以提高資金使用效率。

然而,令花街君十分不解的是,在賬面資金如此充足的情況下,海瀾之家的短期理财資金卻少得可憐。

從存量看,公司2020年報告期末交易性金融資産僅為1.98億元。

從資金動态看,如果短期理财發生滾動均可以在現金流量表找到痕迹。對于理财資金投資與收回,一般都會在投資活動的“投資支付的現金”、“收回投資收到的現金”這兩個科目上滾動。然而,海瀾之家這兩個科目近年則為個位數滾動,這似乎與其百億賬面資金形成巨大反差。

與此同時發現,海瀾之家投資支付與投資收回的現金自2017年幾十億量級瞬間跌落至個位數,持續至今。

那服裝行業的賬面沉澱資金是否都不進行短期理财呢?花街君暫選偏男士服飾的七匹狼與九牧王進行對比。

通過對比發現海瀾之家與七匹狼及九牧王存在明顯差異。以2020财年為例,七匹狼與、九牧王、海瀾之家賬上貨币資金和交易性金融資産之和分别為28.25億元、11.94億元、107.14億元;而收回投資收到的現金則分别為44.64億元、30.75億元、6.98億元。

海瀾之家擁有巨大的賬面資金沉澱不僅理财少,還表現出極其需要錢的樣子。

2018年7月,海瀾之家通過公開發行可轉換公司債券募集30億元用于項目投資,其中19.5億元用于物流項目,6.2億元用于産業鍊資訊化項目,4.3億元用于愛居兔研發辦公大樓。

需要指出的是,對于可轉換債券,如果按期轉股,則會不同程度攤薄稀釋即期回報,這對于中小股東顯然不利。

此外,海瀾之家可轉債項目發行一年左右後,公司2019年5月将愛居兔業務剝離至體外。随後,公司迅速将募集用于愛居兔相關項目的14.34億元資金全部永久用來補充上市公司流動性。

對于補充流動性的說辭,公司說是為了提高公司資金使用效率。然而,海瀾之家對百億資金大額的賬面沉澱,短期理财僅一丢丢,這資金使用效率似乎被公司忽略。

近年來,上市公司貨币資金暴雷頻發,最為臭名昭著的非兩康(康得新、康美藥業)莫屬。對于投資者該如何看待海瀾之家的貨币資金呢?

猜想一,貨币資金是否是時點數?

通過對比海瀾之家近幾年貨币資金季度變化情況看,其貨币資金呈現出年底驟增特征。此外,海瀾之家2016年至2020年,均規律的呈現出年底貨币資金暴增現象。

那同行是否也呈現如此特征?

通過對比發現,七匹狼與九牧王近年并未規律的呈現四季度貨币資金暴增,僅僅偶爾部分财年呈現出四季度貨币資金暴增情形。

猜想二,不做短期理财,銀行存款收益率也可觀?

我們通過銀行利息與貨币資金大概匡算其資金收益率如何。我們發現,2018年及2020年,公司收益率表現較低。曆年利息收入與貨币資金之比如下:

根據相關資料顯示,2010年以來,人民币通知存款利率(7天)的基準利率位于1.35%至1.49%之間,并且從2012年7月以來一直為1.35%。通知存款是不固定期限,但存款人必須預先通知銀一般高于活期,低于定期存款。此外,根據相關統計,上市公司國有銀行曆年存款成本平均1.54%左右,股份制及城商行平均超1.86%。

猜想三,貨币資金維持高位是滿足日常營運資金所需?

2020年,海瀾之家貨币資金超105億元。那2020年海瀾之家日常經營所需的最低資金需求是多少呢?

根據銀監會釋出的《流動資金貸款管理暫行辦法》,營運資金量=上年度銷售收入×(1-上年度銷售利潤率)×(1+預計銷售收入年增長率)/營運資金周轉次數。

依此規則,按照2020年實際營收-18.26%的增速計算,海瀾之家2020财年真實資金需求為50-60億元左右。此外,公司愛居兔業務剝離出表,相關募投項目資金又釋放了超14億元。公司賬面百億資金顯然遠超日常經營所需。

再從公司動态現金流看,曆年經營活動現金流表現超好,2019年甚至高達34億元。

無論是靜态的貨币資金,還是動态的經營現金流看,公司經營所需資金似乎也無需維持百億量級的賬面資金。

海瀾之家的貨币資金是否有問題,由投資者自行判斷。但是對于貨币資金問題,花街君提醒廣大投資者,需要警惕兩個方面:一是貨币資金被占用;二是虛增貨币資金配合做收入。

對于資金占用,康得新采用“資金歸集”的“現代化手段”将貨币資金造假和控股股東占用上市公司資金的行為提升到新的高度。花街君在此提醒廣大投資者需要全局觀去看财報,即也需要關注上市公司體外。需要關注其上市公司體外是否存在燒錢項目或大股東體外項目已經“廢材”,亦或是大股東已暴露出缺錢痕迹(如大比例質押、體外高額負債等等)。

資金占用形式多樣,如通過向控股股東實際控制的主體進行投資以轉移資金,如投資于多層的有限合夥企業;利用彙票交易,或虛構彙票背書轉入轉出等,掩蓋控股股東的資金占用等等。

值得一提的是,海瀾之家上市公司體外還存在船舶投資項目、飛馬水城項目、購物廣場等等。

據公開報道,前董事長周建平在江陰建了一個馬場,裡面養滿了來自世界各地的珍貴馬種,整個造價花費數十億,報道指出其曾花16億用于建馬場。

對于資金配合做收入,通常而言财務粉飾的目的多出于做大利潤或資産,以支撐股價和獲得資本市場青睐。企業在虛增收入的同時,為了滿足會計等式,需要相應的虛增資産或者少計負債。沽空機構GMT曾就質疑安踏體育為配合收入虛增衍生了大量現金流。

90億存貨的另類去庫存?

從資産結構看,海瀾之家貨币資金與存貨長期維持高位。近五年,海瀾之家貨币資金與存貨兩者之和占總資産之比在持續在62%至72%之間。2021年一季度,貨币資金與存貨之和為192.55億元,占總資産之比為64%。

是以,海瀾之家的核心問題是貨币資金與存貨。

海瀾之家除了上面存在的貨币資金問題,其存貨問題也曆來受市場诟病。海瀾之家存貨最高時超90億元,2020年較高峰期有所下降。

對于海瀾之家的存貨分為可退貨與不可退貨。

可退貨模式下,公司與供應商簽訂附滞銷商品可退貨條款的采購合同,産品實作銷售後,逐月與供應商進行貨款結算,适銷季結束後仍未實作銷售的産品,可剪标後退還給供應商,由其承擔滞銷風險。此類存貨海瀾之家不計提任何減值準備。

不可退貨模式下,公司與供應商簽訂不可退貨的采購合同,并按照采購合同進行貨款結算,适銷季結束後仍未實作銷售的産品不可退還給供應商,由公司承擔産品的滞銷風險。

2020年報告期末,附不可退貨條款存貨和附可退貨條款存貨餘額分别為35.74億元和42.16億元,兩項賬面價值占期末存貨賬面價值的比例分别為36.70%和56.85%,兩項賬面價值合計占總資産的比例為25.07%。

1.剪标去庫存

盡管可退貨條款可規避存貨減值計提問題,但是無法回避滞銷退貨的問題。

根據可查資料,2011年之年末退貨金額約2.4億元左右,2017 年,海瀾之家的滞銷商品的退貨規模為 30.24億元,增長超10倍。

對于退貨商品及海瀾之家自營産品,海瀾之家選擇其中部分合适的商品進行二次采購。二次采購的産品在剪标換标後,以海一家品牌對外銷售。海一家産品在采購後重新劃分庫存,12個月以内劃分為庫齡一年以内,采購後12個月至24個月劃分為庫齡1-2年。

海一家承載了海瀾之家剪标去庫存的問題,而聖凱諾則承擔起來了海瀾之家的職業裝的團購業務。然而,聖凱諾高毛利率但淨利率卻不斷下滑的令花街君十分不解。

2.利潤之謎

公司主打品牌海瀾之家,其2020年毛利率為35.99%,而聖凱諾則毛利率高達52.71%。毛利率某種程度反映市場競争力。這也間接反映聖凱諾盈利能力強于其他主體。

2020年,上市公司整體淨利率為14.96%,而同期聖凱諾淨利率卻僅有3%。聖凱諾毛利率盡管品牌中最強,但是其淨利率竟然拖後腿!

花街不解的是,聖凱諾2020年毛利率增強其淨利率反而下降。其淨利率卻從最高16%驟降至最低3%,淨資産也由2015年的14.8億元驟降降至2020年的2.89億元。

2015年至2020年,聖凱諾營收超過117億元,成本超過58億元,其團購業務是否也可以有效分擔公司庫存壓力我們不得而知,但是異常波動的淨利率令人十分不解。

值得一提的是,海瀾之家子公司出現收入與淨利潤倒挂的情況。2020年末,其旗下江陰海瀾之家服飾有限公司收入僅為4.58億元,但是營業利潤高達21.17億元。這種倒挂想象通常出現在業務多元化公司,或者存在其他投資收益等造成。

隻是花街不解的是,其毛利率最強的聖凱諾淨利率大幅下跌,主打品牌淨利率真實情況如何?是大幅下跌還是上升?投資者該從哪裡去識别?

以上談的是關于海瀾之家真假問題,下面我們再探讨其模式好壞。

故事并不性感

海瀾之家借殼上市時,給投資者講的第一個故事是輕資産營運兩頭通吃的故事。

海瀾之家将生産環節和部分銷售管道大部分或者完全外包,把公司經營的重點放在品牌營運、産品設計和供應鍊管理環節,屬于典型的“輕資産”營運。這種模式被公司稱為“啞鈴”模式。

對上遊即采購端,海瀾之家貨款的支付以零售為導向進行貨款結算,同時簽訂附滞銷商品可退貨條款的采購合同。這模式的本質可以總結為海瀾之家既能占用上遊資金,又能讓供應商承擔退貨損失風險。

對于下遊即銷售端,主要通過加盟店委托代銷,部分通過商場店委托代銷,加盟商承擔房租、裝修、人工成本等較大營運成本,而海瀾之家僅輸出貨物及相關管理經驗等。貨物所有權依然歸海瀾之家所有,同時公司還曾收加盟商保證金。這模式的本質可以歸為,加盟商承擔線下營運主要費用成本,而海瀾之家不僅能獲得保證金使用權,還能分享店面營運産生的相關收益。

在産品的暢銷時,海瀾之家憑借強勢的資源整合能力,或能将這種利益共同體(海瀾之家、供應商和加盟商)進行維持。但是,一旦産品出現嚴重滞銷,這種各方組成的利益共同體或将面臨挑戰,這種潛藏的經營風險不得不引起我們重視。

海瀾之家借殼上市時增速迅猛,随後增長出現較大放緩。在花街君對比曆年資料發現,兩組關鍵資料出現背離。

第一組:應付賬款與營業收入背離;

第二組:加盟商門店數量與單店收入背離。

應付賬款,反應的是海瀾之家對上遊資金的占用能力。在2015年之前,海瀾之家的應付賬款與營業收入整體趨勢向上;而2015年之後,盡管營業收入持續上升,但是其應付賬款卻逐年下降。海瀾之家對上遊資金占用能力在減弱,這是否意味着海瀾之家上遊的共同體關系已經出現“裂痕”呢?

2014年至2015年,海瀾之家随着門店數量增加,其單店收入也随之增加;而2016年後,門店數量逐年增加,但是其單店平均收入整體趨勢向下。

公司自營門店單店收入也下降非常明顯。

根據公告披露,海瀾之家門店中連續開業 12 個月以上直營門店的平均營業收入情況,2017年其自營店單店平均收入高達2198萬元,2018年驟降至751萬元,2019年為441萬元,2020年進一步下降為335萬元。

此外,2016 年 9 月後,公司對于新簽約的“海瀾之家”加盟店以及到期後續約的加盟店不再收取特許經營保證金。這不得讓花街君表示疑惑,在沒有保證金加持下,海瀾之家委托代銷的存貨安全性是否得到保障呢?

以上兩組關鍵資料的松動似乎說明,第一個故事或難以打動投資者。

海瀾之家接着開始講第二個故事,從男人的衣櫃向全家的衣櫃轉向。

2020年報告期内,海瀾之家擁有海瀾之家、聖凱諾、男生女生、OVV等服裝品牌,産品包括男裝、女裝、配飾等,品類除老年人幾乎全年齡段覆寫。旗下聖凱諾品牌為職業裝團購業務,其餘品牌采用服裝連鎖經營的形式。

海瀾之家門店依然為主要門店。根據百度地圖驗證,門店數量第二多的品牌為男生女生(百度地圖顯示1317家,單店平均收入34萬元左右),而後是英氏yeehoo(百度地圖顯示267家,單店平均收入235萬元左右)。這兩家公司收入呈現上漲,但是其虧損在進一步擴大,男生女生由2019年虧損7665萬擴大虧損1.13億元;英氏由2019年的虧損3189萬元擴大至虧損5700萬元。

從收入結構看,第二大收入為聖凱諾。

然而,聖凱諾淨利潤持續在惡化,淨利潤由2017年的3.01億元下降至2020年的0.63億元。

值得一提的是,海瀾之家前董事長已經退位,将董事長職位傳給其兒子。在新董事長接位交出的第一份年報,其提出“多品牌、多品類、集團化”三大戰略。然而,在貨币資金與存貨的兩座大山前,他還能續寫江陰小鎮那個服裝傳奇的故事嗎?