洗碗機入華30年:外資品牌退潮與國産品牌們的浪潮

【宅秘新聞】吳曉波在《激蕩三十年》的開篇這樣寫道:這本書的激蕩故事從1978年寫起。

而對于洗碗機産業來說,1978年也是一個值得銘記的特殊年份。雖然首個洗碗機專利是在 1850 年出現的,但家用洗碗機真正普及是源于1978年,米勒公司制造出了世界上第一台由微電腦控制型洗碗機,使人機關系更為密切,洗碗機的家用性得到了更好的展現,于是越來越多的洗碗機進入西方家庭。

對于國内市場來說,洗碗機這一概念最早出現其實是在上世紀80年代末,當時萬家樂、京美等多個品牌推出相關産品,然而當時由于價格、需求不高等多方面因素影響,上市沒多久便陸續停産了。

1995年,洗碗機市場再次在大陸啟動,像金鼎、飛歌、西門子、金章、LG、歐迪等外資品牌攜産品進入到中國市場之中,其間陸續有廠家通過合資或技術引進等途徑生産洗碗機,洗碗機市場大氣侯已初步形成。

不過,作為一個“舶來品”,洗碗機在國内落地生根并沒有那麼簡單。由于飲食習慣的不同, 外資品牌們當時的産品并沒有進行本土化優化,針對一些大油污餐具,存在“根本洗不幹淨”的問題,并且“浪費水、電”也成為了洗碗機普及時面臨的問題。

随着洗碗機技術的發展以及人們消費更新,洗碗機市場規模的逐漸擴大,越來越多家庭将洗碗機視為“标配”。在此契機下,國内外家電品牌紛紛創新洗碗機技術、更新洗碗機服務,搶占市場增量空間。

外資品牌退潮

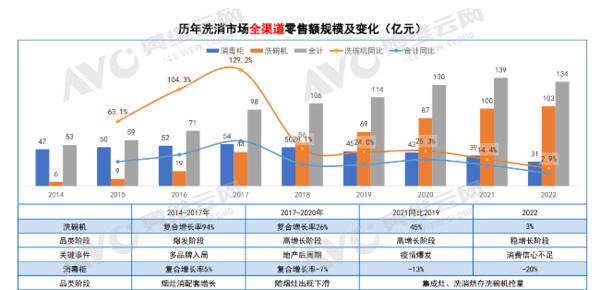

自2018年開始,大陸洗碗機市場規模不斷擴大,但增速出現波動性下滑,到2021年增速已經從峰值127.91%下降了6.45%,到了2022年,行業出現了自2013年以來首次年度銷量負增長。市場規模在放緩,在這個過程中,市場品牌結構出現了明顯的國産強、外資弱趨勢。

洗碗機是個“舶來品”,這個屬性決定了早期市場主要是由外資家電品牌主導,不過随着市場展示出良好的增長力,國内越來越多品牌也加速自家洗碗機的産品疊代和更新,與外資家電品牌直接競争。

在這樣的較量中,外資品牌憑借先發優勢掌握着市場主動權的優勢逐漸被稀釋。從市場占比上看,2022年以西門子為首的外資品牌線下銷量占比不足41%,相比2015年80%的市場占比,幾乎腰斬。

而之是以出現這樣的狀況,無非兩點:一是,舊産品競争力下降;二是,新産品成本效益不足。

以市場表現最好的西門子為例,作為最早進入中國洗碗機市場的外資品牌,始終主打高端市場,在行業爆發之初,這樣的做法并沒有什麼問題,畢竟彼時市場中并沒有幾家在技術積累、品牌聲量上能與之抗衡的品牌。

這也使得西門子以國際化的創新設計、全球統一的生産檢測标準和高品質的産品,迅速俘獲大批中國消費者的“芳心”。是以,在市場規模擴張的階段,盡管西門子洗碗機有着高昂的售價但仍取得了亮眼的成績。

然而随着時間的推移,外資品牌産品在技術上的領先優勢逐漸稀釋,再加上國産品牌的本土化優勢以及國潮消費熱度高漲,讓它們受到了不小的沖擊。

比如,2022西門子與美的最暢銷的兩款機型:西門子SJ558S06JC和美的P60,後者在售價更低的同時,無論在容量、噴淋頭的數量等方面都優于西門子。此外,美的P60還支援高溫煮洗,能更好應對餐具上的大油污等污漬。

産品力的崛起加上成本效益的優勢,緻使外資品牌們的市場競争力開始急劇下滑。對于消費者而言,選擇洗碗機,産品的價格、性能以及品牌的歸屬感三樣缺一不可,但現在來看,外資品牌們的這三項都沒有了優勢。

從引領逐漸走向邊緣,外資品牌自己不争氣是事實,但也不能否認國産品牌強勢崛起的推波助瀾。

國産品牌們的創新浪潮

從外部環境來看,洗碗機已經成為了廚電品牌們尋求增長的重要抓手,甚至不少內建竈企業也開始在産品上內建洗碗機的能力,試圖通過這樣來實作增長。不僅廚電企業對洗碗機發展保持樂觀,資料機構也同樣看好洗碗機未來的走勢,奧維雲網預測,2023年全年洗碗機市場規模113億元,同比增長10.5%。

市場向好的背後,國産品牌們也緊握屬于自己的王牌——産品力。

比如,方太形态技術雙手抓,水槽式洗碗機+高能氣泡洗技術推動前行。2015年,方太推出全球第一台水槽洗碗機,引領洗碗機品類本土化的首輪浪潮,讓洗碗機形态上更符合空間有限的中國式廚房;2021年,方太推出了第一台高能氣泡洗嵌入式洗碗機,高能氣泡洗作為中國洗碗機行業首個技術品牌,跳出了以往洗碗機的“純水洗”技術思維,終結了洗碗機的西式清洗技術時代。

如今,高能氣泡洗進入到了3.0時代,通過“一剝二沖三洗”以及星式噴淋臂的結構,更好的解決了中式廚房存在難以清洗的污漬。

華帝自研 V-Wash高壓勁洗和“幹态”洗黑科技。2018年華帝首次提出“幹态”這一概念,通過特殊的内部設計,避免了洗滌結束後餐具和内膽都有水分殘留問題,不僅解決了洗滌後的存放問題, 還開辟了洗碗機“洗消烘存一體”的新路徑。

幹态洗之外,在清洗能力上華帝也有着自己的秘訣,V-Wash高壓勁洗科技如今已經發展到第三代,它憑借創新的12翼對旋四噴淋,變速增壓直驅泵等多重潔淨黑科技加持,能夠達到超一級水效等級,實作洗淨指數達1.16。

海爾聚焦清潔,首創雙面洗,更新蒸汽洗。海爾洗碗機行業首創“雙面洗”科技,可通過H型中噴淋臂的上下雙水流,實作雙面洗、正反都潔淨的洗滌效果。這讓它差別于傳統碗機的一字型噴淋臂,雙面包裹沖洗餐具,讓每一面都能得到清潔,并且将水壓首次突破50000Pa,洗淨能力更強,清潔指數能達到1.16。

此外,海爾在蒸汽洗上也有着自己獨到的優勢,實作80℃微蒸汽瓦解頑固油漬,并且再以持續高溫微蒸汽進行二次漂洗,進而抑制細菌滋生。

通過創新,國産洗碗機品牌讓産品邁過了“好用”這個門檻。而當洗碗機邁過“好用”真正實作“實用”後,對于使用者來說,這是一個用了就回不去的産品。是以,洗碗機市場接下來或許會出現一定的價格下探,刺激消費,激發新一輪的降本正向循環,進而讓滲透率快速拉升。

洗碗機技術競争将更焦灼

每一個新興事物的興起,大體都遵循導入期、高速成長期、成熟期和衰退期四個階段。縱觀洗碗機國内30多年的發展曆程,發展大體上遵循這一規律,卻也充斥着自己獨有的特點,到目前為止大體可以分為:導入冷靜期、低速攀升期、穩步增長期。

洗碗機之是以走出這樣的獨特的走勢,其實可以總結為兩點原因所緻:

一是,産品價格虛高。洗碗機剛剛進入到中國市場時,它存在一個非常現實的問題就是“貴”。根據相關資料來看,2015年傳統大家電均價在2000-3000元左右,而洗碗機均價達到了5600元,在當時的環境下來看,它很難稱得上是一個大衆消費品。

二是,産品形态、能力存“短闆”。價格之外,從産品尺寸上來看洗碗機,它早期并沒有太多針對中式廚房的優化,依舊延續了歐美産品的大尺寸,很難融入到中式櫥櫃之中。此外,在産品能力方面,中國烹饪不僅模式多變、鍋具尺寸也各不相同,導緻歐式的洗碗機在清潔力度和餐具的擺放上沒辦法滿足消費者的需求。

也正是上述兩點原因導緻,洗碗機供需比對上存在一定的“盲區”,大城市寸土寸金,洗碗機比較占地方,廚房大一些的小城市,對新事物的接受程度又稍弱,這使得洗碗機在發展初期,面對的使用者更多是對價格不敏感的高淨值人群。

如今,這樣的狀況發生了轉變,不論是從大衆消費水準、居住環境、産品形态還是從産品價格來看,洗碗機都已經具備了成為大衆消費品的前置條件,即便是對價格敏感的使用者,在國産品牌當中依舊有産品力不俗并且價格與之比對的産品。

在這樣的背景下,洗碗機使用者接納度開始上升,行業或将進入到加速滲透時期。而在這個過程中,外資光環退去、國産品牌崛起,幾乎是大勢所趨。這不僅是市場需求驅動的,更是國産品牌在洗碗機産業鍊上的積累和爆發。伴随着外資品牌的退潮,洗碗機行業未來的比拼将聚焦到技術上的創新、服務上的差異,盡量滿足90後家庭使用者的生活需求,将會成為品牌角力的關鍵。

是以往後看,一方面在産品競争加劇、産品能力邊際模糊下,洗碗機内部格局會加速尾部市場出清,強者更強,突顯馬太效應;另一方面外資品牌與國産品牌的産品在使用者體驗感存在差距将進一步放大,在洗碗機供給側、需求側兩端齊發力下,國産品牌的市場影響力或将進一步加強。

如今,洗碗機行業已行至又一個關鍵節點,對于行業品牌來說,如何為使用者提供更好、更多的價值增量,正考驗着每一家企業。相信,在本土頭部品牌們的共同努力之下,國産洗碗機在後續的發展中展現出強大的韌勁和内生發展動力。