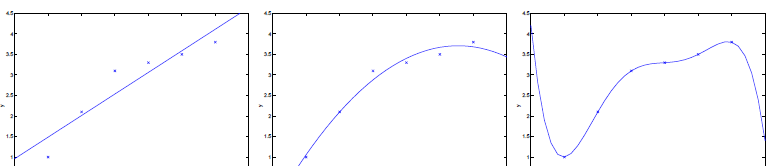

局部權重線性回歸(Locally weighted linear regression) 線上性回歸中,由于對參數個數選擇的問題是在問題求解之前已經确定好的,是以參數的個數不能很好的确定,如果參數個數過少可能拟合度不好,産生欠拟合(underfitting)問題,或者參數過多,使得函數過于複雜産生過拟合問題(overfitting)。是以本節介紹的局部線性回歸(LWR)可以減少這樣的風險。

局部權重線性回歸(Locally weighted linear regression) 線上性回歸中,由于對參數個數選擇的問題是在問題求解之前已經确定好的,是以參數的個數不能很好的确定,如果參數個數過少可能拟合度不好,産生欠拟合(underfitting)問題,或者參數過多,使得函數過于複雜産生過拟合問題(overfitting)。是以本節介紹的局部線性回歸(LWR)可以減少這樣的風險。

局部權重線性回歸(Locally weighted linear regression) 線上性回歸中,由于對參數個數選擇的問題是在問題求解之前已經确定好的,是以參數的個數不能很好的确定,如果參數個數過少可能拟合度不好,産生欠拟合(underfitting)問題,或者參數過多,使得函數過于複雜産生過拟合問題(overfitting)。是以本節介紹的局部線性回歸(LWR)可以減少這樣的風險。

局部權重線性回歸(Locally weighted linear regression) 線上性回歸中,由于對參數個數選擇的問題是在問題求解之前已經确定好的,是以參數的個數不能很好的确定,如果參數個數過少可能拟合度不好,産生欠拟合(underfitting)問題,或者參數過多,使得函數過于複雜産生過拟合問題(overfitting)。是以本節介紹的局部線性回歸(LWR)可以減少這樣的風險。

相比之下,

局部權重線性回歸

方法執行如下的算法:

局部權重線性回歸(Locally weighted linear regression) 線上性回歸中,由于對參數個數選擇的問題是在問題求解之前已經确定好的,是以參數的個數不能很好的确定,如果參數個數過少可能拟合度不好,産生欠拟合(underfitting)問題,或者參數過多,使得函數過于複雜産生過拟合問題(overfitting)。是以本節介紹的局部線性回歸(LWR)可以減少這樣的風險。

局部權重線性回歸(Locally weighted linear regression) 線上性回歸中,由于對參數個數選擇的問題是在問題求解之前已經确定好的,是以參數的個數不能很好的确定,如果參數個數過少可能拟合度不好,産生欠拟合(underfitting)問題,或者參數過多,使得函數過于複雜産生過拟合問題(overfitting)。是以本節介紹的局部線性回歸(LWR)可以減少這樣的風險。

局部權重線性回歸(Locally weighted linear regression) 線上性回歸中,由于對參數個數選擇的問題是在問題求解之前已經确定好的,是以參數的個數不能很好的确定,如果參數個數過少可能拟合度不好,産生欠拟合(underfitting)問題,或者參數過多,使得函數過于複雜産生過拟合問題(overfitting)。是以本節介紹的局部線性回歸(LWR)可以減少這樣的風險。