央财智庫,緻力于成為企業可持續發展首席參謀官,與企業共建、共享「政商媒銷消」跨界融合,共赢新時代中國特色經濟發展,賦能企業高品質、可持續發展。敬請有問題的您與我們探讨企業發展路上的得與失,與我們交流咨詢。

央财智庫

1 動力電池回收:即将迎來大規模放量

電動車報廢年限接近、退役高峰來臨

新能源汽車産銷高增帶動動力電池裝機量走高。根據中國汽車動力電池産業創新聯盟的統計,近年來大陸動力電池的裝機量水準呈現出了明顯的上升趨勢。2013-2021 年,我 國動力電池裝機量從 0.8 GWh 上升至 154.5GWh,CAGR 為 93.1%;2022 年 1 月,大陸 動力電池産量共計 29.7GWh,同比上升 146.2%,裝機量共計 16.2GWh,同比上升 86.9%。在新能源汽車産銷量高增長的背景下,動力電池裝機量持續走高。

新能源汽車逐漸報廢,動力電池退役高峰來臨。中國新能源汽車于 2013 年開始大規模推廣應用,并于 2014 年進入爆發式增長階段,而大陸營運類新能源汽車動力電池的報 廢年限為 3 至 5 年,私人乘用車的動力電池報廢周期為 5 至 8 年。我們假設前期以商用車 應用為主的磷酸鐵锂使用年限為 4 年,疊加 2 年的梯次利用,之後可進入報廢環節;假設 三元電池使用 5-6 年後直接進入報廢環節,是以判斷 2021 年前後動力電池是退役的高峰。此外,由于 2021 年動力電池裝機量激增,預計将導緻 2027 年前後電池報廢量快速提升。

廢舊動力電池存在較大環境風險,推動電池回收的發展

廢舊動力電池對環境和人體健康具有潛在威脅,需有效回收處理。電池正極材料中的 重金屬能夠升高環境的 PH 值,處理不當也會産生有毒氣體。此外,動力電池中含有的多種金屬、電解液會危害人體健康,如钴元素可能導緻人體出現胃腸功能紊亂、耳聾、心肌 缺血等症狀。有效的應對措施是對廢舊動力電池加以回收處理,這将推動電池回收行業的 健康發展。

退役動力電池具有資源屬性,回收價值較高

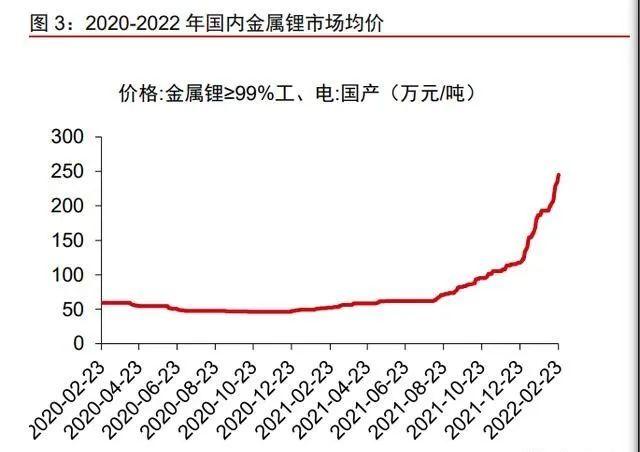

動力電池材料需求旺盛,供給緊張催化钴、锂、鎳等金屬價格上漲。在目前新能源汽車産銷高增及資源供給相對緊張的帶動下,钴、锂、鎳等金屬的價格均出現了不同程度的 上行,截至 2022 年 2 月 23 日,大陸金屬锂(≥99%工業級、電池級)價格收報 245 萬 元/噸,較去年同期上漲約 367%;截至 2022 年 2 月 17 日,電解钴(≥99.8%)市場均價 約為 53.35 萬元/噸,較去年同期上漲約 87%;截至 2022 年 2 月 21 日,碳酸锂(99.5% 電池級)市場均價約為 44.8 萬元/噸,氫氧化锂(56.5%)市場均價約為 38.45 萬元/噸。在目前锂钴鎳價格持續上行的背景下,電池回收所得到的金屬将實作較高的經濟效益。

政策紅利期有望帶來行業規模爆發,企業加速入局

國家多部門密集出台相關政策,助推行業發展。2012 年開始,國務院制定《節能與 新能源汽車産業發展規劃》,提出要制定動力電池回收利用管理辦法,之後工信部、商務 部等多部委均釋出了相關政策。2021 年 10 月,工信部表示将加快推進動力電池回收利用 立法,完善監管措施等,從法規、政策、技術、标準、産業等方面,加快推動新能源汽車 動力電池回收利用。政策紅利期将推動動力電池回收行業規範化發展。

锂電池回收行業空間巨大

假設:

1)三元電池使用 5 年後進入報廢期,磷酸鐵锂電池為 4 年正常使用加 2年梯 次利用;

2)電池生産企業每年廢料占當年電池裝機量的 5%;

3)鎳钴錳的電池回收率為 98%,锂的回收率為 85%。我們根據回收後生成的金屬鹽(包括碳酸锂、硫酸鎳钴錳等) 的價格,測算 2027 年全球锂電池回收行業空間市場超 1500 億元。

行業空間大吸引衆多企業紛紛入局,具有資質的企業有望增加。在巨大市場空間的吸 引及國家“十四五”循環經濟發展目标等的引領下,衆多企業加速布局動力電池回收及梯 次利用業務:2020 年動力電池回收企業注冊量為 2579 家,同比高增 253.3%。但目前符 合《新能源汽車廢舊動力蓄電池綜合利用行業規範條件》的企業隻有 45 家,未來随着行 業規範化增強,具有資質的企業數量有望增加。

2 回收工藝較成熟,商業模式多樣

濕法回收技術成熟,已大規模應用

锂電池的回收處理過程主要包括預處理和後續處理兩個階段。

預處理包括:

1)分類、 放電、拆解和粉碎,通過不同方式放電後,除去電池的外包裝,去除金屬鋼殼得到裡面的 電芯;

2)活性物質與集流體的分離;

3)集流體及電解液的回收和再利用。後續處理是對 正極材料中的高價值金屬進行回收,并生成金屬鹽進行銷售,如将鎳、钴、錳、锂回收并 生産為硫酸鎳/钴/錳、碳酸锂等。

正極材料回收處理技術也可分成實體回收、濕法回收、熱法回收及生物浸出法,各有 優劣。實體回收是使用精細拆解及材料修複等技術進行回收,可全自動無污染拆解,經濟 性較好。濕法回收反應速度較慢且工藝較為複雜,但對裝置等要求較低且産品純度較高, 為目前主流工藝。熱法回收工藝較為簡單,但回收率低、能耗較高、有污染。生物回收利 用微生物浸出,污染小、能耗低、微生物可重複利用,但微生物菌類培育困難,浸出環境 要求高,尚處于起步階段。

濕法回收是锂電池最常用且成熟的技術。使用化學溶劑将鎳钴錳锂等金屬離子從正極 材料中轉移到浸出液,再通過離子交換、吸附和共沉澱等方式,将金屬離子形成無機鹽或 氧化物,如碳酸锂、硫酸鎳、硫酸钴等。該項技術工藝較為複雜,但金屬回收率高,純度 高,目前已廣泛使用。

回收電池負極材料石墨可應用于制備導電石墨和廢水處理領域。目前石墨仍然是商業動 力電池中使用最廣泛的負極材料,廢舊石墨含有金屬元素、有機物粘結劑等雜質,可對廢舊 石墨進行淨化處理,從中回收高附加值産品。

商業模式多樣,回收來源是核心

回收管道是電池回收的關鍵。電池回收管道包括整車廠、電池廠、汽車拆解企業、梯次利用商、貿易商等,回收管道種類多,且廢舊電池配方、形狀各異,如何建立穩定的電 池回收管道至關重要。現階段 3C 電池報廢較多,預計未來動力和儲能電池将是主要來源, 電池回收企業應與整車廠、電池廠、汽車後市場服務商、網際網路企業共同探索合作模式。

動力電池企業回收模式主要是以電池廠為主導進行展開。動力電池廠商除了生産動力 電池外,正在加大電池回收的職責。電池廠商通過收購、合作或成立合資企業等方式布局 電池回收業務,提高上遊原料采購的議價能力,降低電池材料成本。動力電池企業回收模 式的代表企業是甯德時代,通過收購邦普的方式布局電池回收領域,一定程度上也降低了 電池材料成本。

行業聯盟回收模式是通過聯盟内各成員企業的經銷服務網絡回收,再由電池處理企業 進行回收再利用的商業模式。單個企業在實際回收過程中會遇到許多困難,例如回收電池 數量不夠或是回收管道較少等。為解決此類問題,部分汽車制造商以聯盟形式建構回收系統,回收旗下銷售的退役動力電池。該模式的代表企業為北汽新能源,專注于退役電池的 梯次利用,實作新能源汽車、動力電池、太陽能發電的能源儲存等深度融合,進而實作動 力電池價值的最大化利用。

第三方回收企業模式應用較為廣泛,需與電池廠商緊密合作。第三方電池回收企業在 電池回收的技術和工藝上具備較強的優勢,但需要自主搭建回收網絡,通過與整車廠商、 電池廠商達成合作等方式建立穩定的電池回收管道。以天奇股份為例,通過深度綁定整車 廠,加強與廢舊電池貿易商、電池廠商、網際網路企業的合作,建立了完整的廢舊锂離子電 池原料采購、回收處理和産品銷售的産業鍊條。

回收經濟性分析

鎳钴廢料定價在國内市場已經形成固定模式。其主要根據為廢料中所含钴鎳金屬量和 成分的複雜程度,再按照國際市場钴鎳金屬交易價格的一定百分比進行确定。具體如下:

P: 指廢料價格;

p: 國際市場钴鎳金屬交易價格;

c%: 指機關重量廢料中所含钴鎳金屬量占廢料重量的比例;

α:指根據廢料的成份和複雜程度确定的計價系數。

計價系數α 的确定與廢舊電池的品位、複雜程度等因素。目前計價系數有 5 個檔位 具體分布如下:

三元電池回收經濟性好,碳酸锂漲價使得磷酸鐵锂回收有利可圖。根據黎華玲等 2018 年發表的《锂離子動力電池的電極材料回收模式及經濟性分析》,采用濕法回收技術處理 每噸廢舊電池,LFP 虧損 312 元,三元材料則可盈利 6355 元。在過去幾年中,回收磷酸 鐵锂動力電池的經濟性較差,但 2021 年以來,随着碳酸锂的市場價快速提升,回收磷酸 鐵锂也具有較好的盈利能力。(報告來源:未來智庫)

3 主要企業介紹

廣東邦普:攜手甯德時代,打造産業閉環

深耕锂電池回收業務多年。廣東邦普成立于 2005 年,自成立起将锂電池回收作為核 心業務,建立系統的回收體系和先進的回收處理技術,陸續完成“從廢舊鎳氫電池中回收 制備硫酸鎳”“從廢舊锂離子電池中回收制備氯化钴”等項目;不斷發力研發端,成立研 究院士工作站、研究開發中心等;參與制定多項标準,推動行業發展。攜手甯德時代,打 造“電池生産-使用-梯次利用-回收與資源再生”産業閉環。

積極擴增産能,助力長期發展。廣東邦普具有處理廢舊電池總量超 12 萬噸/年、生産 前驅體材料的産能約 4 萬噸/年的産能。2021 年 10 月,經甯德時代董事會審議通過,拟由 廣東邦普及其控股子公司建設邦普一體化電池材料産業園項目,項目主要建設具備廢舊電 池材料回收、磷酸鐵锂及三元前驅體、磷酸鐵锂、钴酸锂及三元正極材料、石墨、磷酸等 集約化、規模化的生産基地,項目投資總不超過人民币 320 億元。

産學研合作,推動公司技術進步。公司注重校企合作,與清華大學等高校建立合作關 系,引進中國工程院院士為公司首席科學家,聯合開發完成多個重要項目并實作投産,承 擔國家科技部“十一五”“十二五”科技支撐計劃重大項目。公司參與制修訂廢舊電池回 收、電池材料等相關标準共計 196 項,申請電池回收、NCM 材料、動電回收等國家專利 近 500 件,已承擔電池回收、NCM 材料、動電回收、汽車回收等政府項目共 251 項,共 發表期刊論文 172 篇。

公司主要采用濕法回收工藝。在資源回收技術上,邦普對廢锂電池進行破碎、熱解、 粉碎及反複篩分磁選等全自動化預處理後得到含鎳、钴的精料,再經過一系列化學除雜等 工藝生成特定形狀的三元材料前驅體(鎳氫錳氫氧化物)。将三元前驅體和碳酸锂作為反 應物,在氧氣氛圍中按照設定的溫度程式進行燒結,即得到鎳钴錳酸锂正極材料。

格林美:技術引領發展,布局全生命周期

深化上下遊合作,建立從報廢端到綠消費端的循環模式。公司是回收、利用廢棄 钴鎳資源,生産銷售超細钴鎳粉體材料産品。與億緯锂能、孚能科技等多家電池廠展開合 作,公司“電池回收—原料再造—材料再造—電池包再造—新能源汽車服務”的新能源全 生命周期産業鍊将實作戰略更新,建立動力電池回收利用與鎳钴資源的定向循環深度合作 關系,并借此夯實公司産業鍊核心地位,建立從報廢端到綠消費端的大循環模式。

"2+N+2"動力電池回收循環利用産業布局。公司樹立“電池回收領跑世界,循環利用 覆寫全球”循環産業理念,橫跨東西輻射南北産業布局。建構“2+N+2”動力電池回收利 用産業體系:第一個“2”即為武漢+無錫兩個綜合回收處置中心,“N”即為公司其他回收 處置基地+其他社會回收網絡,以平台化模式發展上下遊的回收網絡平台,第二個“2”即 為荊門+泰興兩個資源化利用中心,形成“武漢+荊門”與“無錫+泰興”兩個閉路循環的 動力電池綜合利用産業鍊。

公司積極擴增産能,規模優勢将顯現。公司依托自身濕法冶金技術領先優勢,建成荊門、 泰興、無錫、甯德、印尼等動力電池材料再制造中心,目前年産能 13 萬噸,計劃在 2025 年将三元前驅體出貨量提升至 40 萬噸。公司建成荊門、武漢、無錫、天津、甯波、深汕 等 6 大動力電池綜合利用中心,布局“溝河江海”全球網絡回收體系。目前,年處理能力 35萬套,年拆解産能20萬噸,梯次利用産能1.5 GWh,産品主要應用于低速電動車用電池、 工程機械用動力電池、工業 UPS 等領域。

資質疊加技術,雙輪驅動發展。公司持續深耕行業,獲得全國有色金屬技術标準優秀 獎一等獎、全國循環經濟先進機關、全國再生資源優秀園區等資質榮譽,荊門格林美、武 漢格林美、無錫格林美分别入選工信部第一批、第二批符合《新能源汽車廢舊動力蓄電池 綜合利用行業規範條件》再生利用、梯次利用企業名單。公司資質優勢為其帶來了優質的 客戶資源,公司聚焦三星、LGC、CATL、Ecopro、廈鎢、容百等高鎳三元前驅體核心客 戶,不斷深化産業鍊融合,強化與全球 TOP5 電池廠商的深度合作。

公司主要技術路線為濕法回收。公司擁有 20 年濕法化學技術底蘊,建立了完整的 “化 學原料體系+前驅體制造體系”:将回收得到的含钴鎳廢料經放電、拆解、破碎及分選等預 處理步驟後,經高溫熔煉提純得到粗合金,再經過球磨、酸溶、電化學活化溶解得到鎳钴 粗溶液,對經過化學提純、萃取提純得到的高純鎳钴溶液進行液相合成,可得到鎳钴前驅 體,對其進行高溫熱處理,即可得到相應粉體。

研發實力強勁,專利成果豐富。公司自主研發了百餘項核心技術,累計申請 2181 件專 利,編制修訂 273 件國家和行業标準,取得了三元動力電池原料與材料制造、電子廢棄物循 環利用、硬質合金廢料綜合利用等行業關鍵技術成果。公司實作了電子廢棄物綠色循環關 鍵技術及産業化,攻克的報廢線路闆免焚燒、無氰化處理的環保技術是中國在該領域位居 世界一流的核心技術;攻克钴鎳等稀缺資源循環利用的關鍵技術,使循環再造超細钴鎳材 料替代主流産品。

公司動力電池綜合利用業務盈利能力呈上升趨勢。2019-2020 年,公司動力電池綜合 利用業務盈利能力呈上升趨勢,營業收入分别為 3388/9321 萬元,占公司總業收入的比重 有所上升,分别為 0.2%/0.8%,毛利率分别為 16.1%/20.0%。2021Q1-Q2,公司動力電 池綜合利用業務營業收入為 5475 萬元,比上年同期增加 75.9%,毛利率為 20.2%,比上 年同期增加 0.2 個百分點。

華友钴業:

積極布局锂電回收,戰略合作形成生态

通過上下遊合作展開锂電回收,打造産業生态。資源業務為公司三大業務闆塊之一, 公司積極布局锂電池循環回收:與中天鴻锂簽訂戰略合作協定,雙方将在動力蓄電池回收 網絡建設、梯次利用和再生利用環節上開展合作;與多家知名電池企業合作以廢料換材料 的戰略合作模式;并與多家國内外整車企業達成退役電池回收再生合作。随着業務開拓, 公司正在形成從钴鎳資源、冶煉加工、三元前驅體、锂電正極材料到資源循環回收利用的 新能源锂電産業生态。

子公司資質卓越,積極擴産。公司子公司華友衢州和資源再生分别進入工信部釋出的 符合《新能源汽車廢舊動力蓄電池綜合利用行業規範條件》企業名單第一批次和第二批次。華友循環 2018 年投産再生利用專用生産線,已實作年處理退役動力蓄電池 64680 噸,每 年可綜合回收钴 5783 噸(金屬量)、鎳 9432 噸(金屬量)、锂 2050 噸(金屬量)以及錳、 銅箔、鋁箔等有價元素。

技術創新引領,持續推動發展。公司已累計完成了 1000 多項科技項目的研發、承擔 了 6 項國家級重大科研課題;曾獲浙江省科技進步一等獎、環境保護科技進步一等獎以及 其他科學技術進步獎 20 餘項;多次榮獲“全國首批綠色工廠”“浙江省綠色企業”“浙江 省技術創新示範企業”等一系列國家/省/市級榮譽。截至 2022 年 1 月底,公司已獲得了 240 項國核心心專利、5 項取得軟體著作權。

天奇股份:

借力金泰閣和天奇锂緻,優勢疊加宏圖展開

收購金泰閣、天奇锂緻布局動力電池回收,持續投資不斷加碼。2017 年公司着手布 局動力電池回收業務,2017-2020 年期間,公司累計投資超過 9.34 億元,實作對動力電 池回收行業優質标的金泰閣和锂緻實業的控股,成功延展汽車産業鍊。根據公司 2021 年 6 月及 8 月公告,公司拟投資 50 億元用于退役動力電池、锂電池梯次利用及三元前驅體 生産項目、投資 4.4 億元用于廢舊锂電池綜合利用擴産技改項目,加大産業布局力度,推 進公司退役動力電池全生命周期管理程序。

金泰閣持續推進電池回收領域的研發與創新,擁有多項專利和新産品。金泰閣在電池 回收領域的專利包括避免環境污染的破碎分選裝置、可控放電安全自動拆解方法等技術。2020 年,金泰閣正式投入使用動力電池自動化拆解生産線,成功研發出氧化亞鎳産品并 開始量産,從硫酸鎳水合成到煅燒萃取氧化亞鎳,新研發的萃取技術進一步提升了萃取率, 降低生産成本,且廢水污染遠小于傳統制備方法。

積極擴産,助力業務增長。子公司天奇锂緻已于 2021 年上半年順利完成擴産工作, 碳酸锂産量從 1150 噸/年提升至 2000 噸/年。此外,公司與江西省贛州市龍南經濟技術開 發區(管委會簽署《投資興辦退役動力電池、锂電池梯次利用及三元前驅體生産項目合同 書》,公司及子公司拟在龍南經開區購置約 397.34 畝土地,在未來 5 年内規劃投資以廢舊 锂電池原料為主導,形成年産 3 萬噸三元前驅體及 1.2 萬噸電池級碳酸锂的生産項目。相 關項目投産後将助力公司業務進一步增長。

動力電池回收業務貢獻可期。2017-2021H1,子公司金泰閣營業收入占天奇股份營業 收入比重分别為 9.8%/15.1%/14.2%/11.4%/30.3%,系公司在動力電池領域持續推進技術 研發與創新、積極擴産所緻。2018-2020 年,金泰閣歸母淨利潤整體呈上升趨勢,占天奇 股份歸母淨利潤比重分别為 43.5%/51.4%/49.2%,保持在 43%以上的高水準;2021 年 Q1-Q2,金泰閣實作歸母淨利潤 0.77 億元,占公司營收比重高增至 98.7%。金泰閣動力 電池回收業務有望持續驅動公司盈利能力增長。

贛鋒锂業:

電池回收業務工藝和技術創新,競争優勢突出

公司锂電池回收技術主要分為廢舊磷酸鐵锂電池回收技術和廢舊三元電池回收技術。廢舊磷酸鐵锂電池回收技術的原料是廢舊磷酸鐵锂電池,首先經放電、拆解破碎、酸浸、 除雜等工序制備氯化锂溶液,之後進入公司氯化锂生産系統制備無水氯化锂、電池級碳酸 锂、氫氧化锂等産品;廢舊三元電池回收技術以廢舊三元锂電池為原料制備三元前驅體, 生産過程對萃取劑及副産物進行高效分離,提高了資源的回收率,降低了三廢處理成本。

公司锂電池回收項目工藝處于國内領先水準。锂電池回收項目主要産品有電池級碳酸 锂、氫氧化锂、三元前驅體材料,這三種主要産品均為江西省重點新産品,經省科技廳組 織的相關專家鑒定,其工藝水準達國内領先水準。項目核心技術獲授權 2 項國家發明專利:

(1)一種以氫氧化鎳钴錳為原料制備硫酸鎳溶液除钴錳的方法(ZL 201310552644.7);(2)一種三元正極材料前驅體的制備方法(ZL 201310485720.7)。

公司的市場定位為整體解決方案供應商,不斷加強與客戶的合作關系。2018-2019 年, 公司與南韓 LG 化學、特斯拉、德國寶馬簽署合作協定。2019 年 4 月,公司與德國大衆簽 署合作協定,約定未來十年将向德國大衆及其供應商供應锂化工産品,且将在電池回收和 固态電池等議題上進行合作。2021 年 7-8 月,贛鋒锂電先後與東風汽車、巴特瑞、晶科能 源等企業簽署合作協定,合作範圍涵蓋汽車動力電池及廢舊锂電池綜合回收利用等領域。公司将進一步改進锂的提取方法以及高純度锂加工技術,包括:開發及生産固态锂電池的 固體電解質及負極材料、锂電池的二次利用及回收等。

公司全資子公司贛鋒循環在廢舊锂電池再生利用領域的産能持續擴張。贛鋒循環 2019 年建成投産年處理 34000 噸廢舊锂電池綜合回收項目;2020 年啟動二期年産 12000 噸三元前驅體擴建項目,該項目預計 2022 年中下旬達産;2021 年 11 月啟動三期 10 萬噸 退役锂電池綜合回收項目,預計 2023 年建成投産。目前贛鋒循環已具備 2 萬噸/年磷酸鐵 锂電池處理能力,預計三期項目建成後,公司将具備 5-7 萬噸/年磷酸鐵锂電池的處理能力。公司實驗室已掌握磷酸鐵锂全元素回收技術,目前正在設計建設 3000 噸/年高品質無水磷 酸鐵中試線,預計 2022 年上半年建成投産。

浙富控股:

深耕環保領域,積極布局動力電池回收業務

公司是一家實作了前後端一體化全産業鍊布局的大型環保集團。公司提供危險廢 物無害化處理及再生資源回收利用服務,擁有危險廢物“收集-貯存-無害化處理-資源深 加工”前後端一體化的全産業鍊技術和設施,即通過實體、化學等手段對上遊産廢企業 産生的危險廢物及其他固廢進行無害化處理,富集和回收銅、金、銀、钯、錫、鎳、 鉛、鋅、銻等各類金屬資源。

目前公司正在積極布局動力電池回收拆解後産生的廢液、廢渣處置領域。公司具備從 工業廢料中提取并生産出動力汽車锂電池材料級别的精制硫酸鎳工藝,已為锂電材料企業 少量供貨。目前公司正在積極布局動力蓄電池回收拆解機關産生的廢液、廢渣等危險廢物 的處置市場。公司已經通過環評批複的與汽車锂電池材料級别相關的産能規劃包括:1.5 萬噸精制硫酸鎳(Ni≥22.0%)、1.5 萬噸精制硫酸钴(Co≥20.5%)和 790 噸碳酸锂(Li2CO3 ≥98.5%)。

超越科技:

固廢回收領域出發,進軍電池回收領域

公司從廢物處理切入锂電池回收領域。公司 2021 年 9 月釋出公告,計劃建設每年循 環利用 6 萬噸廢舊锂離子電池及極片廢料資源的項目。項目采用以濕法回收技術,包括三 條生産線:拆解制粉生産線、酸溶除雜生産線和正極原料生産線。該項目預計總投資為 4 億元,目前公司于 2022 年 2 月份通過競拍取得項目建設用地,計劃于 2023 年 7 月一期 竣工,一期産能可達 3-4 萬噸,二期則于 2024 年 8 月建設完成。

金圓股份:

從建材回收領域切入,優先建立回收網絡

公司積極與锂電池回收企業開展戰略合作,重點布局收集網點。進入 2022 年以來, 公司已與恒達礦業、盛大奇立企業建立戰略合作關系,包括锂資源布局和電池回收。恒達 礦業是由川恒化工和欣旺達共同成立的合資企業,主營業務為磷礦、锂礦等礦産資源的投 資和開發、應用;盛大奇立主營業務為廢舊锂電池回收,在開發廢舊锂電池回收網絡上有 豐富的資源優勢和開發經驗。公司與合作夥伴達成的協定包括了锂電池回收的研究以及區 域中心站的建立。

光華科技:

深化整車廠、電池廠的合作,率先布局磷酸鐵锂電池回收

公司通過與整車廠、電池廠合作的形式拓寬回收管道。公司自 2017 年開始開展電池 回收業務以來,不斷與整車廠、電池廠、以及換電營運商開展密切合作,包括共同建立動 力電池回收網絡、開展電池梯次利用等,通過合作或建立合資企業的形式拓寬電池回收渠 道、擴大電池回收産能。公司将繼續圍繞打造新能源全生命周期價值鍊,建構廢舊電池回 收網絡體系,形成動力電池循環利用的完整閉環。

公司積極擴建磷酸鐵锂電池回收産能。公司擁有三元電池回收年産能 1.5 萬噸,在 2021 年 12 月公布高性能锂電池材料項目,計劃總投資為 12.4 億元,項目建設周期為 18 個月。該項目計劃建設年産 5 萬噸磷酸鐵和 1.15 萬噸碳酸锂的綜合回收生産線,公司采 用濕法工藝,利用低酸浸出提锂。

電池回收業務呈現倍數式增長。2019-2020 年公司電池回收業務營業收入分别為 296.9/6616.7 萬元,同比大幅增長,電池回收業務占公司總營業收入比重有所上升,分别 為 0.17%/3.28%。2021H1 公司電池回收業務繼續保持高速增長,營業收入為 3164.6 萬 元,同比+229%,占公司總營業收入的 2.72%。

中偉股份:

多項核心技術共同引領電池闆塊發展

技術積累十餘年,具有超前的技術開發能力。公司基于産業協同及成本管控方面考慮 布局循環冶煉産業,形成鎳、钴中間品濕法加工硫酸鎳、硫酸钴以及锂離子電池循環回收 産能,與前驅體産業形成良好的産業鍊協同優勢。圍繞高鎳、摻雜、預燒結、循環等技術 作為主要研發方向,形成多項核心技術,包括單晶前驅體合成技術、定量造核連續法合成 制備技術、快速高效共沉澱技術、定量間歇式二進制共沉澱技術、氧化物前驅體制備技術、 高電壓大顆粒氧化钴前驅體燒結技術等産品制備技術。

公司在資源回收領域擁有多項專利。公司對锂電池材料領域發明專利和實用新型專利 在現有技術基礎上做了多方面的突破,包括有磷酸鐵锂正極材料回收、母液離心機過濾器、 廢舊锂電池等多項核心專利。部分專利的突破可使得磷酸鐵锂電池回收率更高、産物密度 更高以及成本相對較低等優勢。

公司在锂電池材料循環産業上積極布局。公司在貴州西部産業基地建立循環産業園, 全部建成後預計年處理退役锂電池 5 萬噸;并在廣西南部産業基地建設金屬鎳钴及其綜合 循環回收項目。公司循環回收項目建成投後,有助于降低公司在原料端的對外依賴程度, 進而有效降低原材料采購成本,提升改善核心競争力及持續盈利能力。

豪鵬科技:

專設電池回收循環利用子公司,向電池廢料行業進軍

公司在锂電池材料循環産業上積極布局。公司緻力于锂離子電池、鎳氫電池的研發、 設計、制造和銷售,是一家具備自主研發能力和國際市場綜合競争力的企業。公司于 2010 年全資設立贛州豪鵬,布局廢舊電池循環回收及梯次利用業務,後為推動其業務發展引入 外部股東,持股比例降至 31.294%。

贛州豪鵬回收再利用技術方面突出,業務廣泛。公司研制并應用了金屬锂回收提純、 負極碳粉回收利用、電池粉料連續浸出工藝、鎳钴錳協同萃取提純、钴鎳錳離子交換淨化、 精細拆解技術等,與中國科學院過程工程研究所等機關共同研制的退役锂離子電池短程回 收技術,大幅簡化廢舊動力蓄電池處理流程和降低二次污染。

4 投資政策

新能源汽車動力電池即将進入到報廢高峰期,钴、锂、鎳等金屬價格的大幅上漲使得 電池回收行業經濟效益提升。國家對動力電池回收利用行業進一步立法,将會推動行業的 快速發展。我們預計 2027 年全球锂電池回收市場空間将超 1500 億元。電池回收行業規範 性強,電池回收管道需要企業具有一定的議價權,為頭部企業帶來更大的市場機會。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

▼