公開資料顯示,深圳證券交易所創業闆上市委員會定于2022年2月24日召開2022年第8次上市委員會審議會議,屆時将審議蘇州快可光伏電子股份有限公司(以下簡稱“快可電子”)的首發申請,海通證券為其保薦人。快可電子本次拟募集資金3.3億元,拟發行股數不超過1,600萬股,占發行後總股本的比例不低于25%。

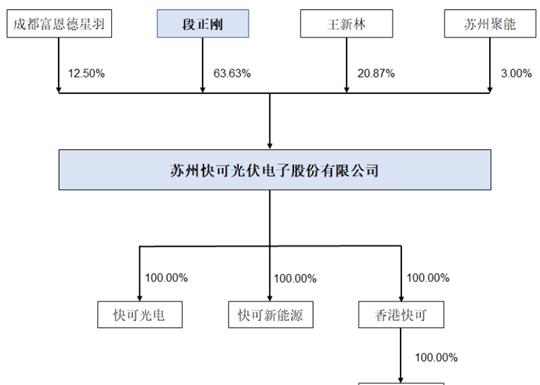

根據招股書顯示,公司控股股東、實際控制人為段正剛,段正剛現直接持有公司 63.63%的股份,無間接持有股份,并擔任公司董事長、總經理,侯豔麗擔任公司董事,未持有公司股份。

1

主營業務毛利率高于同行業快可電子創立于2005年,公司專注于新能源行業太陽能光伏元件及光伏電站的電氣保護和連接配接領域,主要從事光伏接線盒和光伏連接配接器系列産品的研發、生産和銷售,産品包括光伏電池元件電流傳輸、旁路保護和連接配接一體化的光伏接線盒和連接配接器。

2018年至2021年1-6月,快可電子的營業收入分别為3.05億元、3.53億元、5.03億元和3.14億元,扣非後歸母淨利潤分别為3,264.81萬元、4,106.78億元、5,769.28萬元和2,622.00萬元。營業收入增長主要原因是“碳達峰”和“碳中和”背景下,光伏發電行業發展迅速,帶動上遊光伏主、輔材需求的大幅增長,公司營業收入相應增長。淨利潤增長幅度明顯低于營業收入增長幅度,主要原因是全球大宗商品價格上漲及晶片短缺,公司主要原材料采購價格出現不同程度的上漲,進而侵蝕公司利潤。

2018年至2021上半年公司主要核心财務,圖源,招股書

報告期内,公司綜合毛利率分别為20.59%、24.54%、24.40%和19.40%,呈現出先升後降的趨勢,主要原因是快可電子受行業政策、生産工藝及流程改進、原材料價格波動等因素的影響所緻。

2018年至2021上半年公司主營業務毛利率,圖源,招股書

2018年至2021上半年,同行業可比上市公司相關業務闆塊的毛利率分别為18.49%、19.58%、19.26%及15.83%。與上述同行業公司相比,公司主營業務毛利率相對較高,主要原因是公司産品主要零部件除了二極管是直接采購外,其他如線纜、連接配接器、盒蓋、盒體、導電金屬件等均為公司自行加工生産,産品生産垂直一體化程度高,對産品品質及産品成本的控制力較強,是以産品毛利率相對較高。

2018年至2021上半年公司毛利率與同行業對比,圖源,招股書

2

原材料價格波動大快可電子主營業務包括光伏接線盒和光伏連接配接器,報告期内,主營業務收入分别為3.05億元、3.52億元、5.00億元和3.10億元,占營業收入的比例分别為 99.95%、99.59%、99.35%和 98.85%。再從主營業務産銷率上看,光伏接線盒産銷量分别為99.43%、98.33%、

99.27%及97.04%;光伏連接配接器産銷率分别為90.73%、106.22%、99.15%及95.33%,公司主要産品光伏接線盒和光伏連接配接器産銷率維持在較高水準。

2018年至2021上半年主營業務構成,圖源,招股書

2018年至2021上半年主要産品産量和銷量,圖源,招股書

回到原材料上,公司主營業務光伏接線盒和光伏連接配接器主要原材料為塑膠粒子、銅材、電子元器件等。2018年至2021上半年,公司直接材料成本占當期主營業務成本的比例分别為82.47%、80.74%、83.00%和 84.43%。自2020年下半年以來,銅材等大宗商品價格持續上漲,達到曆史較高價格水準,公司面臨巨大成本上升壓力。

在全球大宗商品價格持續上漲及晶片短缺的影響,公司主要原材料采購價格均出現不同程度的上漲,2021年上半年銅材、塑膠粒子及二極管的采購均價較2020年漲幅分别為 26.60%、6.08%和 44.00%,原材料價格上漲,直接導緻導緻主營業務盈利水準下降。

2018年至2021上半年主要原材料價格變動情況

3

研發投入占比高于同行業2018年至2021上半年,公司研發費用分别為1,586.11萬元、2,278.74萬元、2,573.58萬元和1,533.16萬元,呈現出快速增長的趨勢,主要原因是光伏行業技術更新迅速,公司為了保持産品競争力,不斷提升光伏接線盒和連接配接器的材料性能、電氣性能和機械性能,持續加大研發投入所緻。

2018年至2021上半年研發投入與同行業對比,圖源,招股書

2018年至2020年,快可電子研究投入占比高于同行業平均水準。首先,主要同行業公司以接線盒産品生産、銷售為主,公司産品除接線盒外還包括特色産品光伏連接配接器,産品生産垂直一體化程度高,需要保持光伏接線盒和連接配接器的産品性能較強,是以涉及的研發項目較多、研發投入較高。

再者,公司研發重點除通用型接線盒和連接配接器外,還涉及智能接線盒研發,尤其是MPPT效率優化和火災關斷智能接線盒。此外,公司還積極開展光伏行業相關産品研發,例如光伏彙流箱、儲能連接配接器、PVT熱電聯産等産品,是以研發費用支出相對較高。

4

小結

在“碳達峰”和“碳中和”背景下,發展可再生能源已成為世界各國的共識,光伏新能源更是成為世界各國重點發展産業,快可電子身處光伏産業鍊,緻力于太陽能光伏元件及光伏電站的電氣保護和連接配接領域,并積累了一定的經驗。但光伏産業是一個長期發展的過程,且受到政策及原材料價格影響程度較大,公司在發展中難免會受到一些影響。展望未來,公司需要加大科研技術的研發,全面拓展自身光伏産品産業鍊,滿足客戶需求的同時,加快占領市場佔有率,進而做大做強。