圖檔來源@視覺中國

文 | 立方知造局,作者 | 劉铮,編輯 | 小材

奧運會總與綠色、環保關聯,帶着一種預告性。

比如2008年北京奧運會,中國成為國際上第一個大規模應用锂電車的國家,實作奧運核心區首次零碳排,順勢開啟“中國新能源車元年”。如今中國成為了世界上第一大新能源汽車市場。

這一次,中國以溫和淡定的姿态,在奧運會場上娓娓道出一個上承全球“雙碳”趨勢,下接中國“3060目标”的預言——中國可再生能源發電技術走向成熟,而中國的氫能技術正在從實驗到實用,快速蛻變。

氫能之是以被寄予厚望,不僅因為它是人類終極化學能源,可以解決中國貧油、少氣、相對富煤的能源隐患。更重要的是,随着世界各國相繼宣布碳達峰和碳中和計劃,全球碳本位時代即将到來——氫能技術,将與中國新國運直接挂鈎。

本屆冬奧會上,火炬裡的氫氣閃動着火花,正在告訴世界:中國氫能已經完成了關鍵的蛻變,屬于中國氫能的時代,正在到來。

01. “飛揚”火炬用到的氫氣,秀出中國哪些肌肉?

氫能源是一場關乎未來和國運的“軍備競賽”,通過冬奧會上的一朵“微火”,中國向世界傳遞出在理念和技術上堅定向前推進的決心。

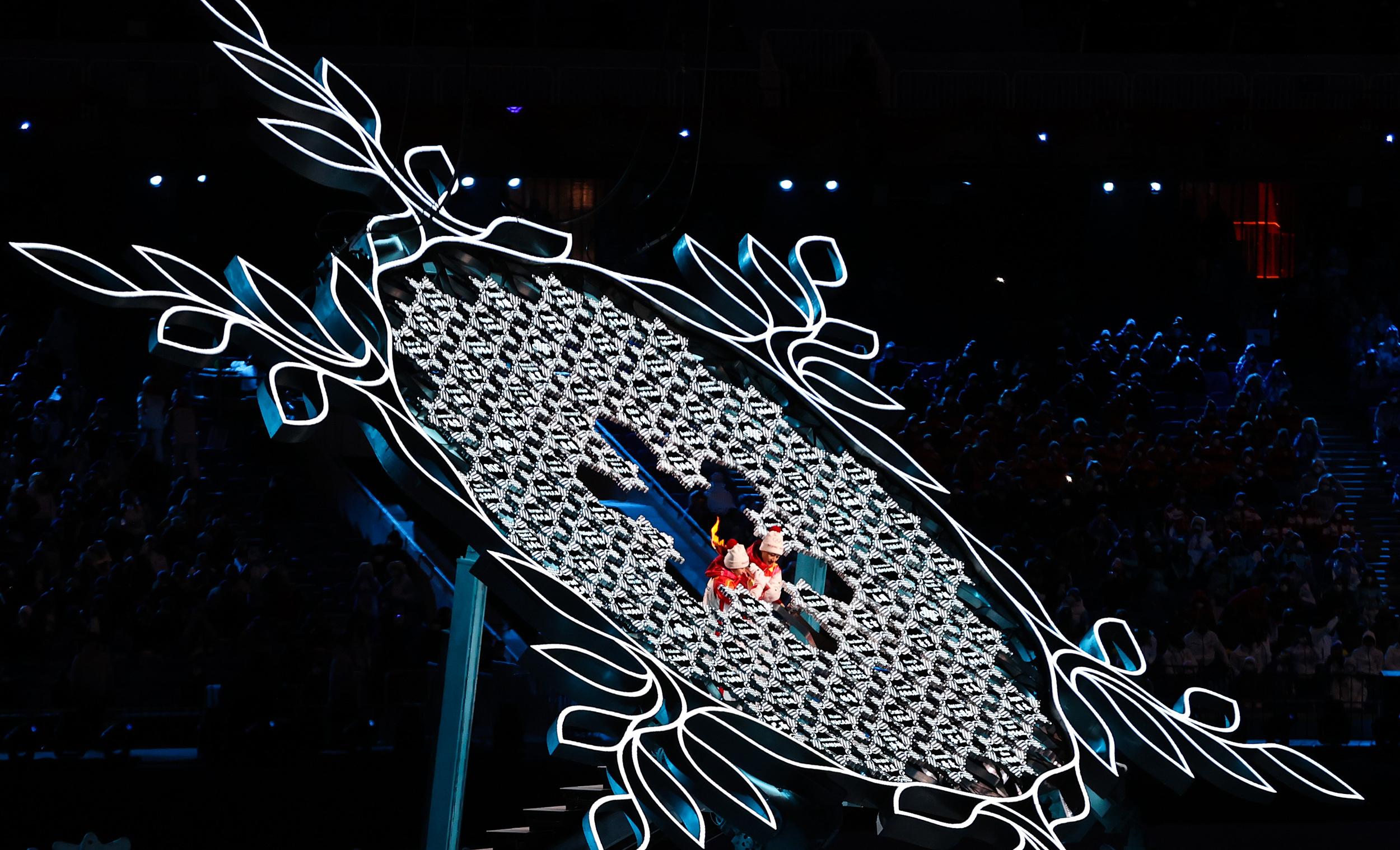

冬奧火炬“飛揚”是世界首款高壓儲氫火炬,實作冬奧會曆史上第一次火炬零碳排。

從實用角度看,這是個好選擇:首先,氫氣易燃,不會出現火炬點不着或是中途熄滅的尴尬情況;其次,氫氣耐低溫,适合冬奧會可能面臨的極寒天氣。

但把一整套氫氣燃燒裝置塞進一根火炬裡并非易事,需要保證安全、穩定、可視等關鍵環節。

2022北京冬奧會火炬“飛揚” 圖源:中國石化

北京冬奧會籌辦工作的确将“綠色辦奧”放在首位,不過在火炬上附加技術、死摳細節的做法,除了呼應主題外,還有着兩層深意。

第一層是展示技術。高壓儲氫雖然是目前最為成熟的氫氣儲運方式,但還是需要具有多重保護、大容量、穩定性強的裝置來運作。用于火炬這種幾乎可以稱為便攜型的裝置,還要兼顧穩定持續的氫氣釋放,需要強大的技術攻關能力才能實作。

第二層是展示理念。中國即将在2030年碳達峰,如何讓體量龐大的化石能源、重工業及時刹車,迫在眉睫。在解決問題過程中,植入“全過程控制碳排”的意識尤為重要——在排放量幾乎可以忽略的火炬中,仍然堅持零碳排,就是這一理念的展現。

02. 中日兩國奧運會相隔半年,在氫能應用上有哪些不同?

日本作為最早出台氫能政策的國家,在技術上較中國更為成熟,産業鍊也更加全面。東京奧運會上,氫能的身影一直活躍:火炬、汽車、氫能無人機、氫能社群……在很多方面也重新整理記錄。

中國在北京冬奧會上的更新和反超,固然有後發者避開彎路的因素存在,但從雙方氫能應用推進的廣度和深度來看,後發優勢絕不是決定因素。

首先是火炬。東京奧運會首次使用氫作為主火炬燃料來源,并且是唯一燃料。但在接力火炬上,沒有使用高壓儲氫技術,并且氫氣隻在部分地區接力中使用,更多還是用丙烷作為燃料。

其次是燃料電池車。東京奧運會共投放600多輛燃料電池車(其中包括100多輛氫能巴士),但主力運輸工具,還是3200輛電車和燃油車。

而北京奧運會投放的燃料電池車不僅在數量上更勝一籌,多樣性上也更為豐富:示範運作氫能源車超過1000輛,其中乘用車145輛,巴士及客車749輛,還有107輛服務于殘障人士的無障礙車。值得關注的,還有中國首台完整知識産權的黃河X7氫燃料電池雪蠟車,能夠為場館提供綠色電源。

黃河X7氫燃料電池雪蠟車 圖檔來源:氫能聯盟CHA

以日本的氫能技術來說,集中力量攻關火炬、投放更多氫能車并非難事,坐擁世界最大的綠氫制取項目FH2R,用綠氫點燃火炬台更加容易,而真正困難的,就是“集中力量”。

不同于中國全國一盤棋,技術與理念協同作戰,日本雖然能源隐患嚴重,但由于市場小、内需弱,從根源上對新能源的渴求就沒有中國強烈。日本從上世紀70年代開始持續推進氫能開發,但幾乎每次産生重大轉折都受到石油危機、地震等天災人禍的推動。

日本政府在政策上的徐步緩進,也側面壓低企業研發氫能技術的積極性,日系知名車企衆多,但真正持續在投入燃料電池車的,隻有豐田一家。

相隔半年的兩屆奧運會上,豐田都有投放燃料電池車,但不同的是,東京奧運會隻有豐田一家;而北京冬奧會上,中國本土車企卻是百花齊放。

能源危機、氫能發展,固然和代表先進生産力的“技術”密不可分,但隻有堅定的“國家意志”,才是推進技術持續前進的關鍵籌碼。

03. 冬奧氫能應用背後的企業有哪些?

舉重若輕的北京冬奧會,将氫能的彩蛋隐藏在看似尋常的應用之中,也正因如此,各個企業以及研制團隊所付出的努力也是成倍的。

比如看似隻是造型華美的飛揚火炬,集合了航天科技、中石油、中石化三大央企。

火炬外殼由中國石化下屬上海石化研發的碳纖維複合材料制作,解決氫燃燒時的高溫難題,并且實作量産;

火炬三段核心,均為中國航天科技集團六院研制,其中控制閥和燃燒器由11所研制,氣瓶由101所研制;

位于北京主火炬的氫氣由燕山石化提供;張家口賽區的太子城火炬台所用的綠氫,由中國石油提供,這也是冬奧曆史上首次用綠氫點燃的火炬。

燃料電池車方面,豐田汽車傳遞了140輛MIRAI,107輛無障礙車COASTER;而國産品牌表現則更加亮眼:福田、宇通共傳遞749輛客車,一汽紅旗專門打造燃料電池版H5供冬奧會使用。

一家名為億華通的中國本土氫能公司,則為國産品牌的燃料電池車提供727套發動機。

冬奧會背後還有數十座加氫站,背後囊括國家能源的“油氫電”一體能源站,中石油、中石化各4座加氫站,以及國電投氫能産業園。

立方知造局将視野放大至中國氫能産業版圖,并梳理出一份國内氫能專精特新小巨人名單。

制圖:立方知造局

04.什麼是綠氫?為什麼它是氫能技術發展的最終方向?

氫氣按照不同制備工藝,有顔色之分,主要有綠氫、藍氫和灰氫。比如,在冬奧會太子城火炬台上,用到的是綠氫。

籠統來講,綠氫是以可再生能源電解水制得的氫氣,灰氫是以化石能源制備而成,藍氫則比灰氫制備過程中多出一個步驟——CCUS(碳捕捉)。

圖注:氫能的制取方式一共有8種,但脫不出灰、藍、綠的藩籬。

而根據制氫過程中産生的碳排放來衡量,中國氫能聯盟給出了另一套劃分标準——低碳氫、清潔氫、可再生氫。

兩套标注中唯一重合的定義,是通過電解水、光催化分解、熱化學和生物方法制得的綠氫,它被認為是氫能實作全過程零碳化的終極目标。目前技術上相對成熟的制取綠氫的方式是依靠風、光、水等可再生能源發電進行電解水。

不過,目前制備綠氫面臨着成本高、産能低等問題,制取1kg氫氣需消耗60度電。在全球氫氣産量中,電解法生産氫氣僅占5%左右。不過,目前全球已有大型綠氫項目基本屬于試運作狀态。

05. 為什麼說冬奧賽區張家口是中國氫能城市群的典型案例?

張家口崇禮縣之是以被選為冬奧會賽區,除了崇禮本身具有雪地環境以及滑雪文化之外,還與張家口當地的氫能産業有關。

從2018年開始,張家口便全面布局氫能産業,打造氫能源全産業鍊基地。當地擁有4000萬KW風能和3000萬KW太陽能資源儲量,非常适合可再生能源制氫。到2019年,已有28個國内外氫能産業落戶張家口,産業基地已有雛形。

真正讓張家口成為中國氫能産業基地領頭羊的,還是“城市群”政策。

2020年9月16日,中國财政部、工信部、科技部、發改委、國家能源局,五部門開展燃料電池汽車示範應用。簡單來說,國家對氫能、燃料電池的補貼政策出台。

然而,氫能新政和早前的锂電池補貼有很大不同,并非補貼終端産品,而是以“城市群”為機關,對具有産業化攻關和示範應用的區域以獎代補。

城市群可以跨行政區域相結合,自願申報但由中央評審;而獎勵資金隻能用于核心技術産業化、人才引進團隊建設、新技術應用,至于整車生産、加氫站基建項目則無法獲得補貼。

這意味着锂電池時代的泡沫市場不會再次重制,補貼政策将氫能技術限制在:聚焦技術創新,找準應用場景,建構完整的産業鍊。

張家口市由于氫能産業發展早,又有冬奧會國家級任務加身,在冬奧會開幕式前夕的1月26日,被正式批複為河北省燃料電池汽車示範城市群的牽頭城市,聯合城市裡不僅有河北7座城市,還有上海、山東、河南、内蒙古、福建多省的13個城市及地區。

從城市群出發,當産業與政府政策、資本、技術、市場充分結合以後,氫走廊就形成了。

中國目前有6個成規模的氫走廊:成渝氫走廊、長三角氫走廊、長江氫走廊、廣東粵灣氫走廊、山東半島氫動走廊和浙江特色氫走廊。

氫走廊以城際間帶狀和網狀加氫站、氫能高速等基礎設施為重點,加強城市群内各區域之間的聯系,限制并引導資本合理進場,為企業投資布局指明方向。由此也加速了中國氫能技術的發展和能源綠色轉型。

06. 為什麼氫能關乎中國“新國運”?

在立方知造局文章《碳與氫:中國新國運》中提到,随着巴黎氣候協定簽署通過,包括中國在内的世界各個主要國家雙碳目标釋出,控制碳排放、發展氫能源已成為大勢所趨。

北京冬奧會頻頻出現的氫能,不僅是奧運會對低碳環保呼籲的回應,還包含了中國對發展氫能的信心與決心。無論是從國内還是國外兩個角度去看,氫能均關乎中國的新國運。

國内:中國化石能源體系一直存在“貧油、少氣、相對富煤”的特點,在三種資源上均是世界第一進口大國。而以風光水為主的可再生能源發電體系,受地域和氣象的制約嚴重,即使在特高壓的加持下将棄電率降至個位數,供電仍不穩定,高碳排的煤電将長期占據主要地位。

是以北京冬奧會将氫能定為主旋律之一,不僅是對奧運會呼籲低碳環保概念的回應,還向世界展示目前中國氫能源的先進水準,以及發展氫能的決心。

另一方面,中國制造業的飛速發展推動産業更新和污染治理成為基本國策,碳排放開始和各項政策、目标挂鈎。能源産業轉型蓄起中國制造業更新的勢能,也為中國經曆尋求新的增長點。

國際:早在2009年的哥本哈根氣候會議上,“控制碳排放”就已經成為先發國家阻擋後發國家的壁壘。

2016年巴黎氣候協定開放簽署,至今已有178個國家簽署通過,環保意識已變成意識形态。随着世界各大國相繼宣布“碳排放”和“碳中和”計劃,意識形态又演化為關于碳排放權的政策和實踐——以“碳”為本位的新貨币體系即将到來。

中國發展氫能,不僅是一條在能源領域彎道超車的路徑,還能保障國家能源安全、創造新的經濟增長點;在國際上,先進的氫能技術能主導國際話語權,在未來碳本位體系下搶占先機。

07. 中國氫能發展主要分為幾個階段?

中國氫能發展直到目前,大緻可以分為四個階段:

1. 獨自摸索:中國氫能和航天幾乎同時起步,上世紀60年代衛星發射艱難攻關時,各地化物所紛紛接到氫氧燃料電池科研任務。是以包括液氫生産、儲運在内的頂尖技術,航天系統基本都有掌握。負責冬奧會火炬研制的101所,就具備自主開發氫液化裝置、加氫站、儲運系統的能力,直到現在也是中國液氫産能和用量最大的機關。

2. 接軌世界:上世紀70年代以後,中國氫能發展開始受到國際大環境的影響,而國際氫能環境又受到石油價格的影響,是以經曆了“三起三落”:分别發生在1973年、90年代兩次石油危機後,以及21世紀初期《京都議定書》簽訂和金融危機時。

3. 政策引導:中國早在2001年就有燃料電池車相關的扶持政策出台,當時進入這一領域的多是産學研形式,同濟大學支援的上燃公司、大連物化所衣寶廉團隊支援的大連新源 、清華歐陽明高團隊支援的億華通相繼成立。雙碳目标、補貼政策釋出後,氫能技術企業進一步增多,能源國家隊、車企相繼進入賽道。

4. 規模應用:氫能技術、産業不斷推進,加上城市群的帶頭作用,越來越多的城市已經部署燃料電池公共汽車,并且将氫氣、天然氣混輸加入城市規劃中。北京冬奧會上大規模的氫能應用,也會促進使用氫能成為深入人心的概念,更有利于氫能技術規模化、市場化發展。

60年,4個階段。中國拿着氫能後發者的劇本,從氫能世界的配角,逐漸在産學研、城市群中曆練,最終有了冬奧會舞台上的驚豔亮相。這一次中國與世界在氫能上的關聯,不再疏離。

08. 為什麼國際氫能企業要到中國合作氫能項目?

氫能應用和減碳浪潮相伴而生,兩者都需要全世界的努力才能實作,過程中的競争不可避免,但合作同樣重要。

中國氫能發展相較日本、美國、歐盟來說稍晚,但中國具備巨大的内部市場以及更有效率的統籌能力,能讓發展不斷加速。這吸引着外資湧入。

以日本為例,雖然氫能技術領先世界,但由于國内資源少,内需弱,一方面需要将過剩的技術産能轉移到中國,另一方面也寄望于中國巨大的氫産量能夠反哺。

這便有了——

日本新日礦、丸紅等企業相繼與中石化、各省市政府展開技術合作;豐田汽車更是将中國市場當作自家燃料電池車MIRAI的救命稻草,與一汽、廣汽、億華通等企業聯合開發燃料電池車的産品和系統。

歐美企業同樣不落後。全球三大氣體公司——德國林德、法國液化空氣、美國空氣化工都與中國企業合作,走出差異化路線。

林德集團與中國的合作方向是高壓氣态氫儲運、加氫站。主要合作者有上海、淄博、廣州等地方政府,上海驿藍、寶武、中海油、大連冰山等企業。

美國空氣化工主要參與的是工業副産制氫與提純、液氫、燃料電池、檢測技術标準等方面。與浙江、安徽、山西等地方企業合作較多。

法國液化空氣主攻地方性氫能基礎設施網絡與産業鍊,合作企業有山東兖礦集團、成都華氣厚普、中石化、鴻達興業。

另一方面,國内鋼鐵企業也開始面向全世界聚集産學研力量:河鋼集團與北京科技大學共同發起世界鋼鐵發展研究院;寶武集團發起設立全球低碳冶金創新聯盟,成員來自15個國家。參與成員有世界排名前列的米塔爾、蒂森、塔塔等鋼鐵集團,亞琛工業大學、烏克蘭冶金學院等科研院所。

随着中國氫能技術不斷突破、疊代、更新,中國在部分領域的國際主導地位将逐漸顯現。

09. 氫能技術的應用,都有哪些難點?

北京冬奧會上氫能的大規模應用,隻是邁出新階段的第一步,未來的氫能源需要深入的是千家萬戶,成本、易用将成為市場考量的主要因素。

但就目前來說,氫氣在制取、儲運、應用——标志着一種能源能否被大衆接受的三個要素上,仍然存在許多問題。

制取端:可再生能源+電解法,制氫成本高、轉換效率低,目前還處于“目标”的階段;看起來很好實作的低碳氫,實際需要等待副産制氫裝置、CCUS技術的普及。而灰氫由于純度低,更多利用在工業領域,與普通消費者無關。

儲運端:氫能儲運主要有四種形式,高壓氣态,固态材料,低溫液态,有機液态。最成熟的仍然是高壓氣态儲運,也就是冬奧會火炬應用的方式。但其缺點非常明顯,運輸半徑短,危險性更高。而剩下三種方式,更多不是看氫能技術的發展,而是儲運材料的突破,這也将經曆漫長的驗證過程。

應用端:目前新能源車還是以純電和混動為主,留給氫能車的空間并不大。2021年,全球主要國家氫能車銷量雖然同比大幅增長68%,但實際數量隻有16000多台。其原因一方面在于氫能車産業化仍然偏弱,市場上還沒有典型爆款,能改變人們對于新能源車等于電動車的固化觀念。

10. 未來哪些科幻場景将在氫能産業中實作?

“雖然未來似乎很遙遠,但其實已經開始了。”——馬提·史提潘尼科

光伏、氫能、機器人、AI……過去數個世紀在故事、小說裡反複出現的科幻迷思,已經在幾十年内成為人們熟知的“新”事物。雨果曾說:沒有什麼比夢想更能創造未來。當人類舉目向天,太陽和星星已經成為終極能量來源的目标——沒錯,就是核聚變。

2021年7月,人類曆史上第一個太空發電站(接收端)在中國重慶投建,未來通過發射人造光伏衛星,可以直接從太空接收太陽能并直接轉換成電能,再通過微波輸送至地球。這種形式收集到的太陽能更多,發電不再被天氣影響,也不用考慮晝夜變化。更加穩定的光伏制氫也可以實作了。

雖然這個工程的确是“人類的一大步”,但實驗意義大過實用意義。短暫的興奮後,我們的目光還是得回到地面,好好思考在沒有太空電站的日子裡,要怎樣進一步提升光伏闆的接收效率,找到更先進的材料。

将AI引入材料開發的方法被稱為“材料資訊學”——“資料科學”的一個分支。而資料科學是繼經驗科學、理論科學、計算機科學之後的第四種範式。

2021年,日本大阪大學的佐伯昭紀将論文中記載的1200種光伏材料加入資料庫,完成學習的AI成功分析出發電效率和高分子材料間的關系,并進行材料預測。而使用預測的材料制作成光伏電池後,實際效率和預測效率幾乎一緻。

對于中國來說,材料資訊學和氫能技術一樣,都是實作彎道超車的巨大機遇。根據工信部的調研,在130多種關鍵基礎材料中,32%一片空白,52%依賴進口,許多卡脖子技術都與材料有關。傳統“試錯式”研發模式,在愈發激烈的能源競争中已逐漸失去後發優勢,新材料必須快速走出實驗室。

原先一個團隊需要5~6年從合成到确認100種高分子材料,還不包成功、不包量産,如今AI隻要用數分鐘就能快速篩選出具有研究價值的材料。

目前,産業與産業之間的聯系越發超乎人們的想象,氫能源向上能推動材料技術,向下能解決能源問題。是以現在談到氫能源的“未來”,并非是在做一個美好的設想,而是一場切實可行的終極之争。