雲栖号資訊:【 點選檢視更多行業資訊】

在這裡您可以找到不同行業的第一手的上雲資訊,還在等什麼,快來!

編者按:本文來自微信公衆号“極客公園”(ID:geekpark),作者:沈知涵,36氪經授權釋出。

《決勝 21 點》電影裡,由一群數學天才組成的團隊,專攻賭場上風行的 21 點遊戲,他們利用超常的記憶力和數學運算能力提高獲勝機率。雖然這算不上傳統意義的出老千,畢竟牌桌上都是機率的運算,但是不能團隊協作「算牌」是賭場定下的「規矩」。是以他們最終還是被賭場「教做人」了。

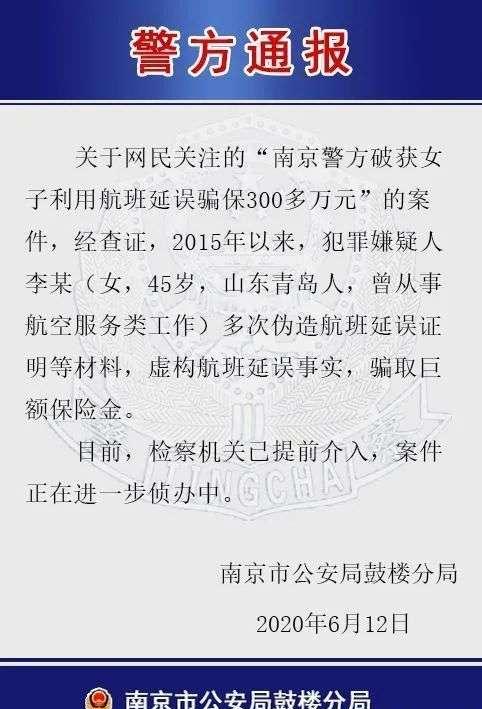

最近也發生了這樣一起「抖機靈」的事情。山東一女子李某頻繁購買機票和航空延誤險,并頻繁理賠,近五年獲利三百萬元。雖然談不上像電影中高智商推理運算,但是李某利用過往職務之便,對于保險理賠流程和規則稔熟于心,加上她「勤奮努力」的天氣資料收集,「锲而不舍」的下注,确實從中獲利驚人。

争執不下:都是靠本事賺錢的,哪錯了?

根據警方披露,李某此前從事航空服務類工作,對于飛機取消和延誤資訊及保險理賠流程都有所了解。也就是說,李某挑選延誤率比較高的航班購買,一旦出現延誤,李某則向保險公司索賠。

加上自己的,李某還從親朋好友處騙來 20 多個身份證号以及護照号來尋求「收益」最大化,購買一份保險的保費大概是 40 元左右,保險公司因飛機延誤而賠付的金額在 400 到 2000 元不等。如果延誤時間長,賠付的費用甚至可以到 7000-8000 多元。

接到保險公司報警後,警方介入認為,李某利用其親友身份資訊購買機票和飛機延誤險,涉嫌在與保險公司訂立保險合同時,故意捏造根本不存在的被保險對象,騙取保險公司保險金,客觀上存在刑法評價中的詐騙行為,同時詐騙金額已達到保險詐騙罪的追訴标準。在警方最新通報中稱,李某多次僞造航班延誤證明等材料,虛構航班延誤事實,騙取巨額保險金。

上海市錦天城律師所陸鳳陽律師對澎湃新聞表示,詐騙罪的構成要件之一是嫌疑人虛構事實,無中生有。是以這場案件中,判斷虛構什麼成了關鍵。

不少網友認為,最新通報中「李某虛構航班延誤事實」存在疑問,保險公司在理賠李某之前應該核實清楚了航班是否延誤。虛構的另一點在于,李某是否涉嫌故意捏造根本不存在的被保險對象。如果李某自身購買保險并且理賠,航班屬實、延誤屬實、李某可以在航班起飛前退票,同時在延誤之後索賠,這并不構成詐騙行為。但是知名公益律師趙良善告訴澎湃新聞,「以他人為身份主體的保險理賠」是李某全程幕後操控的虛假事實。李某冒充他人身份欺騙保險公司對于保險主體、理賠主體、航班購買主體的正确認知,是詐騙行為。

但是針對李某「冒充」他人是否構成詐騙,目前言論也沒有統一。陸鳳陽表示,李某借用别人身份證,購買機票和保險的行為應适用《合同法》。如果别人不知道李某冒用其身份進行購票、購保險并理賠,屬合同無效,應恢複「原狀」。

涉事保險公司可以依據《合同法》相關條款,主張李某借用或冒用他人身份達成的前述保險合同無效,要求李某返還相關理賠款項或不予理賠。但李某的相關行為不涉及犯罪。李某或許存在向被借身份證者隐瞞,獲得理賠歸自己。但是這個行為指向的是被借身份證者,而不是保險公司。

人民日報旗下俠客島評論,該女子的行為本質上是對保險公司保險合同規則的利用,在道德上可以争論,但在商業上符合理賠邏輯。

資料和計算力平權,是否會帶來險種「危機」?

事件發生後,已經有保險公司和平台修改了相關條款,例如去哪兒規定,投保人在預訂航班或投保時就已經知道或合理推斷可能發生延誤,保險人不承擔賠付責任。此外,去哪兒網、攜程規定,未實際乘機,即便航班延誤也不能獲得賠付。

中新經緯表示,幾家保險公司的航班延誤險的免責條款中幾乎都包括:被保險人在保險事故發生時,未實際辦理登機手續或因自身原因未實際登機的。是以,李某未實際乘坐這些航班,但是如何順利拿到賠償成了疑點。對此相關從業人員表示,不少保險公司采用線上簡化理賠,如果拿不到準确的登機資訊,就會在核對時出現漏洞。

從中可以窺見的是,目前航空延誤險理賠規則上存在一定的漏洞,比如保險公司和航空公司的資訊對接不完善。由此可見,經過這次事件,這些規則漏洞都會被修補,就像《決勝 21 點》的賭場建立了不許算牌的規則,是以大量騙保行為是很難複制的,想把這種方式當作賺錢模式,是不可能的。

但這件事背後卻帶來了一個新的問題。

如果延誤險不需要一個人執着的研究,或者以賺錢為目的,但是個人可以通過開放的天氣資料和算法,去預測延誤幾率,再決定是否購買延誤險,甚至是決定購買金額,進而讓自己的保險行為産生更好的「保險效益」會怎樣呢?

保險産品之是以要有「精算師」來設定,本質是對于幾率和保費關系的計算,在這方面保險公司的能力以前遠遠超過個人。

但是當數字化世界到來,大量的資料和 AI 的能力可以被個人去運用,資料和計算能力被某種産品實作平權,那麼原有的計算模型一定會受到影響,甚至不再有效。

假如有人做了一個「延誤險管家」,把那位「騙保」人士的方法,通過技術手段來變成一種服務,幫助每個人都輕松實作最佳「保險效益」,這種技術的平權,是不是會帶來延誤險這個産品整體的邏輯重塑。

很顯然,如果每個人的「保險效益」提升,那麼保險公司賠付率走高,收益率下降,保險公司就必須提高費用率,甚至保險公司修改航空延誤險規則和精算方法,提高理賠門檻。

其實今天市面上不乏預測天氣,航班延誤率的工具,過去人們隻是想算算看「今天能不能照常起飛」、「會不會白跑一趟」,大家其實也沒有太當真。

但是未來,随着大資料和 AI 技術的發展,誇張一點的說,隻要人們提前用 App 預測一下,就能更精準的知道哪趟航班會延誤,精準到比「騙保」事件還高的準确度,這種服務是不是會本身有價值?或者能通過這種服務獲得價值轉換的機會?那麼這時候延誤險存在的邏輯,可能也會要重新思考。

科技往往一出現的時候會是個國家、大公司建立競争力和商業模式的支撐點,但是越來越普及的科技,一定會帶來平權和普惠,會摧毀原來的「城牆」。

是以接下來我們不妨觀察的是「天氣資料」、「航班資訊」是不是會因為既得利益的行業走向封閉,還是從服務群眾的角度更加開放?

這會照射出科技是否以人為本的思考,也照射出商業世界的真相。

封面來源:視覺中國

責編:靖宇

【雲栖号線上課堂】每天都有産品技術專家分享!

課程位址:

https://yqh.aliyun.com/live立即加入社群,與專家面對面,及時了解課程最新動态!

【雲栖号線上課堂 社群】

https://c.tb.cn/F3.Z8gvnK

原文釋出時間:2020-06-15

本文作者:極客公園

本文來自:“

36kr”,了解相關資訊可以關注“

”