雲栖号資訊:【 點選檢視更多行業資訊】

在這裡您可以找到不同行業的第一手的上雲資訊,還在等什麼,快來!

編者按:本文來自微信公衆号“交銀研究線上”(ID:bfrcbfrc),作者:金檀順子,36氪經授權釋出。

商業銀行智慧轉型的必要性

首先,人工智能、大資料、雲計算等技術的發展加速了科技與金融的融合,颠覆了傳統銀行的經營服務模式,驅動商業銀行等金融機構轉型發展¹。中國人民銀行印發的《金融科技發展規劃(2019-2021年)》明确指出,要合理運用金融科技手段豐富服務管道,提升金融服務品質與效率,推動實體經濟健康可持續發展。2019中國銀行業發展論壇智慧金融(上海)峰會圍繞“智慧金融”這一議題,提出發展智慧金融能夠助推金融與科技的深度融合,是金融業發展的必然趨勢。

第二,2019年是我國5G商用元年,5G技術引領了新一輪技術和産業變革。金融業是5G垂直應用領域之一,5G技術的發展為金融業提供了智慧轉型的機遇。同時,網際網路公司紛紛投身金融行業與傳統商業銀行展開競争,消費者對金融服務的要求日益提高,倒逼商業銀行進行智慧轉型。

第三,新型冠狀病毒感染的肺炎疫情期間,銀行傳統網點不能正常營業,為應對類似突發狀況,需要銀行積極拓展線上業務管道,進行各項業務的智慧轉型。

金融科技給商業銀行帶來的機遇和挑戰

根據全球金融穩定委員會(FSB)的定義,金融科技是技術驅動的金融創新,能夠形成對金融市場、金融機構和金融服務具有重大影響的商業模式、技術應用與流程或産品。金融科技活動涵蓋的領域包括交易體系(支付、清算結算及數字貨币等)、資金管理(存貸款、投融資)以及保險科技²,它是以金融市場為基礎的貸款平台的創新、支付的創新、智能交易等金融服務領域的創新。金融科技可以降低金融服務成本,更快捷和安全地收集與使用大資料、進行資訊傳輸,進而形成規模經濟,改善消費者福利。人工智能、大資料、雲計算等技術是商業銀行變革的催化劑,可以促使傳統銀行以一個全新的營運模式實作新的可持續增長。

金融科技的發展也給商業銀行帶來了挑戰。目前依托社交平台搭建的第三方金融服務平台如支付寶、微信支付、螞蟻金服等,利用其龐大的客戶群、強大的資料基礎設施以及充分的資金支援,積極促進技術在金融行業中的滲透與延伸,逐漸蠶食商業銀行的傳統業務。比特币等數字貨币依靠區塊鍊技術來規範貨币機關的生成,能夠省去商業銀行的中介環節,實作點對點的對接,傳統的支付體系可能被打破。面對上述挑戰,商業銀行如何擺脫固有體制的束縛,抓住創新機遇完成智慧轉型,成為亟待解決的問題。

商業銀行智慧轉型的路徑選擇

(一)建設智慧網點,拓展金融科技适用邊界

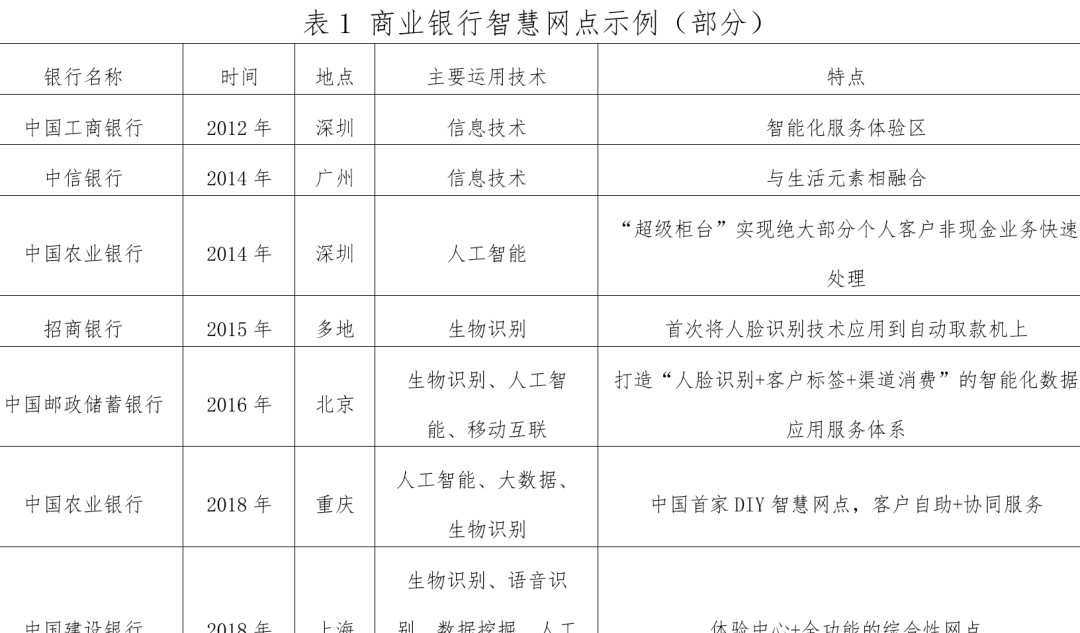

“智慧網點”并不是簡單的網點裝修更新、智能裝置的堆砌,而是将科技創新融入人性化的管理,追求空間、産品與服務的高度融合,進而引導和改變客戶的業務辦理習慣,提升客戶的體驗感受,進而使網點營運從業務結算型向營銷服務型轉變³。近年來,為實作傳統網點轉型,商業銀行紛紛采取一系列舉措進行智慧銀行建設。例如:中國工商銀行組建網絡金融部,建立七大創新實驗室,加快實施e-ICBC 3.0戰略更新,啟動智慧銀行資訊系統(ECOS)建設工程;中國銀行成立智能投顧開發項目組,專門推進“中銀慧投”産品研發工作;交通銀行正式啟動新一代集團資訊系統智慧化轉型工程,通過“移動互聯+金融場景”,打造綜合服務生态圈。

資料來源:根據公開資料整理

通過對新技術深度整合,智慧網點可以為客戶帶來更安全、便捷的金融服務體驗。例如:建設銀行推出了包括智能互動桌面、人臉識别等15項創新應用;中信銀行推出了自主研發的AI金融服務平台“中信大腦”,開發運用包括智能語音外呼系統等服務。未來,商業銀行應不斷拓展金融科技的适用邊界,将金融科技融入更多的服務場景,以建設智慧網點作為傳統網點轉型的利器。

(二)整合海量資料,實作數字化轉型

大資料等新興技術驅動智慧金融向縱深領域發展⁴。思特沃克公司(ThoughtWorks)認為,今天的銀行正在從傳統銀行過渡到“數字化銀行”,而未來的銀行将從數字化銀行轉變成“數字化企業”。數字化轉型緻力于建立“客戶中心”,它不是簡單地收集客戶回報,而是在整合資料的基礎上更加全面地發掘客戶深層次的需求,并創造性地拓展服務領域和服務方式。

海外銀行在數字化轉型方面不乏成功案例。在經曆2007年全球金融危機後,西班牙對外銀行(BBVA)重新思考銀行和客戶的關系,并着力進行互動範式的再造。2011年11月,該銀行推出了個人金融服務平台BBVA Contigo Adviser,該平台可以使客戶通過手機與金融顧問進行實時互動。此後,BBVA将數字化能力引入核心業務,例如在支付領域,從交易資料中深度挖掘金融行為和人類社會活動的關系,從支付行為看西班牙旅遊分布和趨勢等。2015年,BBVA宣布其轉型目标是建設21世紀全球最佳數字銀行,緻力于把自身打造成完全數字化的公司。此後,該銀行通過以下幾個途徑加快數字化轉型:一是通過多項投資組合在内部驅動業務轉型;二是對金融科技創業公司進行資本輸出以快速獲得智力資源;三是持續進行大規模資本運作,倒逼組織内部轉型;四是在開放平台、雲計算、大資料等領域加大投入,将基礎設施平台化。2018年1月,BBVA南美洲使用者的數字占有率整體突破50%⁵。

近年來,國内商業銀行也在數字化轉型和建立“客戶中心”方面進行了一系列嘗試。例如:招商銀行将大部分FinTech創新基金投資于客戶體驗項目,改變過去以短期财務結果論成敗的做法,以創造使用者價值作為核心評估标準;浦發銀行将基于 HUI 的人性化服務路徑模式打造虛拟“數字人”服務,為金融服務注入新活力。未來商業銀行的智慧轉型仍需以資料驅動為核心,充分運用前沿科學技術,在對客戶多元度資料采集的基礎上,更大程度地拓展金融服務邊界。

(三)發展移動銀行,突破傳統管道時空限制

波士頓咨詢公司(BCG)研究顯示,未來全球零售銀行業中,通過網際網路和移動管道完成的銷售與咨詢所占份額将從2012年的15%增至2020年的40%以上。随着商業銀行實體的模糊化,商業銀行智慧轉型需要深耕移動使用者,通過大力發展手機銀行、直銷銀行、開放銀行等,打破傳統商業銀行管道的時空限制。

截至2018年11月底,國内有135家直銷銀行(包含直銷銀行、嵌入在手機銀行裡的直銷銀行和數字銀行)。直銷銀行提供的産品主要以貨币基金、存款産品、理财産品為主。随着直銷銀行與手機銀行同質化日益嚴重,商業銀行需要向開放銀行(O-banking)轉型。所謂開放銀行,是指開放自身的金融服務API(Application Programming Interface)給第三方使用的銀行。星展銀行(DBS)、花旗銀行(Citibank)、西班牙對外銀行(BBVA)等海外領先銀行積極打造API平台對外開放服務,運用金融科技提前占領與客戶互動的場景。2018年以來,國内多家銀行也紛紛試水開放銀行,例如:浦發銀行推出API Bank無界開放銀行,突破實體網點與手機APP的局限,聚合優勢線上金融産品和服務;華瑞銀行推出了“極限SDK”;微衆銀行推出了“微動力”開放平台;衆邦銀行推出了“衆邦銀行開放平台”,等等。未來,商業銀行應緻力于疊代開發移動端客戶應用,突破理财産品銷售平台的固有發展路徑,運用大資料和雲計算等技術提供更複雜、精細、差異化的财富管理等服務,避免陷入同質化競争。

5G技術的發展為銀行正在進行的數字化轉型提供了新的動力。5G将為移動裝置帶來高速度的實時使用者體驗,使用者通路銀行API進行交易将更高效、便捷、安全。未來,商業銀行可利用5G技術在以下幾個方面創造全新客戶體驗:一是連接配接更多的裝置,實作任何可穿戴裝置的支付;二是利用5G的可靠連接配接和指數級雲計算能力開發“個人銀行助理”,将網絡智能化和服務内容多樣化有機結合;三是利用5G物聯網實時掌握貸款客戶的行為特征,提升授信模型的科學性和準确性;四是結合AR、VR等沉浸式技術提供新型場景化服務體驗,創新與客戶的互動模式。

(四)進行跨界融合,構築金融共享生态圈

随着金融科技的發展,合作、共享、聯合将成為未來金融業發展的主流。各機構将發揮自身優勢,建構雙赢的金融生态系統⁶。商業銀行共享化建設重點在于創新業務模式,增加客戶資源。與第三方網際網路企業、金融科技公司合作,利用人工智能、雲計算、區塊鍊等技術,結合商業銀行龐大的客戶基礎,能夠實作信用評估的精準化,獲得更多的客戶資源和更高的投資回報,降低業務風險,同時也有助于商業銀行解決資料共享難點,推動創新服務成果落地。例如:工商銀行全面實施e-ICBC3.0網際網路金融發展戰略,加快建設開放、合作、共赢的金融服務共享生态圈,有效地實作内部關聯與外部合作相結合;中國銀行依托與騰訊合作,“雲化”金融服務;工商銀行與京東、交通銀行與蘇甯的強強聯手,均是商業銀行積極擁抱金融科技,尋求良好協同效應的展現。

未來,金融機構與政府、金融科技公司的合作将繼續加強。商業銀行應積極尋求第三方合作,在旅遊行業、娛樂媒體、餐飲酒店、醫療衛生、教育教育訓練等方面進行深入調研,同時積極探索創新的金融科技服務與産品,結合自身優勢,建設獨特的金融生态圈,培育更開放的金融生态系統,進一步推動商業銀行智慧轉型。

(五)金融科技賦能普惠金融,提升服務與風控水準

普惠金融的核心是要關注那些被傳統金融體系忽視的中小微企業和弱勢人群,構造包容性的普惠金融體系⁷。金融科技的發展有利于實作這一目标。

首先,商業銀行運用金融科技可以擴大普惠金融的覆寫面,利用智能裝置移動終端實作前、中、背景的解構再造,對“長尾”客戶進行精準畫像,補齊小微企業長期存在的服務短闆。例如:中國農業銀行加快落實“再造一個線上農業銀行”戰略部署,推動“小微e貸”等數字化産品體系建設,持續提升金融精準扶貧服務能力,積極打造“農銀智慧+”的場景品牌,推出線上融資平台“惠農e貸”。

其次,商業銀行普惠金融評價體系以往僅依靠企業财務資訊與财務報告,借助金融科技和大資料,依托多元度的動态資訊以及行為痕迹,可以實作對企業更全面的綜合評價。例如:中國建設銀行基于土地經營權流轉和農業生産者補貼等資料,建構“裕農快貸”涉農産品體系,利用反欺詐模型、信用評級模型甄别實時監測客戶風險,并陸續推出“雲電貸”等金融服務産品,以有效克服小微企業财務資訊不充分、不準确等弊端。

第三,商業銀行可以運用金融科技建構風控模型,提升經營質效。例如:郵儲銀行積極推動“三農金融服務3.0”轉型更新,完善線上與線下相融合的模式,推動小額貸款全業務線上化營運,實作智能化全流程風控。

商業銀行智慧轉型的政策建議

(一)完善頂層設計,加強金融基礎設施建設

商業銀行與金融科技的結合從來不是簡單的産品或服務創新,而是銀行業的整體轉型發展,需要從頂層設計上重視與規劃金融科技創新,推動商業銀行轉型⁸。首先,在基礎構架上,通過頂層設計,組建金融科技職能部門,促進金融業務與資訊科技深度融合。其次,提高自主研發能力,深化自主研發平台群建設,積極完善金融科技研發體系。商業銀行要加強金融市場、支付結算、信用體系等領域的金融基礎設施建設⁹,通過硬體與軟體兩方面促進基礎設施搭建。硬體方面,推動網絡裝置、VR/AR裝置、雲端伺服器、機器人、智慧網點等建設;軟體方面,開發分布式存儲、資料挖掘計算以及人工智能相關應用,全面增強金融服務實體經濟落地效果。

(二)推動監管制度完善,加強風險識别與防控

監管當局一方面要加強監管,確定嚴格執行國家相關标準和安全要求。另一方面,積極鼓勵金融科技企業和商業銀行與監管機構合作,力求在風險管理與效率提升之間尋求平衡點,适度監管的同時為金融創新預留政策空間。在金融科技的驅動下,商業銀行智慧轉型應當把握好創新與風險識别防控的關系,通過資料挖掘與分析,搭建技術與資料驅動的風控體系,通過提升風控管理、智能化水準推動商業銀行智慧轉型。

(三)建立資料思維,提高資料分析能力

資料對于商業銀行來說是一種資産,在“網際網路+”時代,商業銀行必須建立資料思維,加快科技與金融業務融合,推動商業銀行數字化建設。首先,商業銀行要建立資料規劃目标¹⁰,根據業務對資料産生的需求,具有前瞻性地對現有資料和未來計劃需求的資料進行管理,以滿足資訊披露、外部監管與内部經營發展的需求。其次,商業銀行智慧轉型要建立在大資料決策分析之上,與其他金融機構以及金融科技企業等多方合作來擴充客戶資料來源,對擷取的資料進行整合與挖掘。最後,建立資料分析業務團隊,對目标客戶進行精準畫像和精準營銷,調整業務流程,提高服務水準。

(四)加強隊伍建設,重視對金融科技複合型人才的培養

随着金融市場對專業性人才需求的日益增加,精通技術且理論知識豐富的金融科技複合型人才仍存在很大缺口。在人才隊伍建設方面,金融與科技相結合的複合型人才培養是主流趨勢¹¹。未來,商業銀行一是應加強與高校、政府之間的合作,促進多方資源互補,實作三者之間的良性互動;二是要着重培養金融科技人才的理論研究、成果開發、成果轉化能力,積極調整用人機制,在薪酬福利、職業發展等方面提供更有利的條件,吸引更多高水準金融科技人才。

參考文獻

[1] 于東智,夏小飛 . 建構銀行資訊科技風險管理體系[J]. 中國金融,2019(02): 67-68.

[2]Stulz R M. FinTech,BigTech,and the Future of Banks[R]. National Bureau of Economic Research,2019.

[3] 韓友誠.網際網路時代的銀行轉型[M].北京:企業管理出版社,2017.

[4] Vives X. The impact of FinTech on banking[J]. European Economy, 2017 (2): 97-105.

[5] ThoughtWorks商業洞見. 銀行轉型下半場:決勝金融科技[M]. 杭州:浙江出版集團數字傳媒有限公司,2019.

[6] Bilotta N, Romano S. Tech Giants in Banking: The Implications of a New Market Power[J]. 2019.

[7] Prasad M. Financial Inclusion: Emerging Role of FinTech[J]. FinTechs and an Evolving Ecosystem, 2019: 85.

[8] 周仲飛, 李敬偉. 金融科技背景下金融監管範式的轉變[J].法學研究,2018, 40(05):5-21.

[9] 林骅.關于商業銀行供給側結構性改革的思考[J].新金融,2019(08):35-39.

[10]李健旋,趙林度.基于資料融合的商業銀行業務模式創新研究[J].現代經濟探讨,2019(09):57-61.

[11]張錦偉.金融科技與銀行融合對金融人才需求研究——從深圳銀行業人才需求視角探讨[J].金融經濟,2019(12):45-47.

【雲栖号線上課堂】每天都有産品技術專家分享!

課程位址:

https://yqh.aliyun.com/live立即加入社群,與專家面對面,及時了解課程最新動态!

【雲栖号線上課堂 社群】

https://c.tb.cn/F3.Z8gvnK

原文釋出時間:2020-05-15

本文作者:36氪新金融

本文來自:“

36kr”,了解相關資訊可以關注“

”