2021年在中國做生意,無論是消費電子、家用電器、智能家居還是機器人企業,掃地機器人都是無法繞開的一款單品。

如果用一句話來形容當下時點的掃地機器人行業,那就是看似共同走向繁榮的此刻,新一輪的厮殺正在拉開序幕。或許子彈還能再飛一會兒,但槍聲卻越來越近了。

在國内創業,競争環境很容易從藍海進入紅海,進而到血海階段。一直被資本寄予重望的掃地機器人行業便是如此,當老大科沃斯在二級市場漲了10倍至1000億市值後;資本便把目标盯在了一級市場的雲鲸智能,估值對标後一樣瘋漲15倍。

市場壯大的信号槍已經響了,幾乎所有玩家都能如敏銳的獵手一樣嗅到血腥味。

“雖然我們的方案可以用在很多硬體上,但今年要貨最多的卻是掃地機器人,這就是市場熱度。”一位掃地機器人供應商告訴36氪。在“618大促”中,添可、科沃斯、雲鲸、石頭科技等清潔電器品牌僅在蘇甯,就完成了半小時增長14倍業績;掃地機器人新品牌「由利」也完成了4549萬元成交額,同比增長1584%。

如果再拉長到前11月,奧維雲網預計清潔電器品類中的40%會是掃地機器人貢獻,成為增長主要推動力。這也解釋了為什麼這麼多企業趁熱入場撈金。天眼查資料顯示,自2018年以來,我國掃地機器人相關企業的年度注冊增速就保持在40%左右,已是連續三年保持年增速超100家狀态。

按照行業研究員估算,國内掃地機器人的市場均是千億級,而目前滲透率僅4%-6%;同時,随着“自清潔”、“更便捷”、“真避障”功能的逐漸達成,消費者購買掃地機器人已不再是獵奇體驗下的“大玩具”了,更是對清潔力有要求的智能家電。

火熱背後也需要冷靜看待,一位長期觀察掃地機器人的投資人向36氪表示,洗衣機的市場滲透率在達到5%之後,才獲得了爆發式的增長,而目前掃地機器人市場的滲透率正在拐點上下。“2022年Q4之前行業将迎來一次洗牌,分化更嚴重,也許留下的各家占比會更均衡一些,但同質化低價競争的企業一定會被洗刷出去。”

洗牌前期往往也有征兆,一些行業老炮也開始無法真正看清行業變量。比如2005年成立的銀星智能,作為我國掃地機器人最大制造商之一,它們在今年成立了市場部。目的就是再次貼近C端了解消費者訴求,因為消費者變化越來越快,隻靠經驗就能決策的階段過去了。

更有意思的是,這個市場競争點多且雜,完美融合了科技、消費、生活三大元素,也正是這種融合給這款單品賦予了更多“超能力”。不管對掃地機器人的标簽是家用電器,還是家庭物聯網入口,行業都想知道未來趨勢是什麼?

36氪在深度交流了十餘多家掃地機器人企業和相關行業投資人、研究員後,嘗試回答以下幾個問題:

1.做一款掃地機器人需要什麼?入局門檻是高是低?

2.目前掃地機器人行業的競争點有哪些?企業應該如何塑造護城河?

3.掃地機器人的品牌塑造需要突破哪些難點?

4.小米系也好,硬體大佬也罷,抑或草根出身,階段性勝利後誰更能笑到最後?

大浪淘沙之際

今年10月,智能清潔家電企業「追覓」宣布獲得36億C輪融資,震驚了行業,因為這是掃地機器人領域迄今為止最大一筆融資。這起标杆事件的意義在于,“家清賽道空間變得更大了”,「由利」CEO嘉木當時向36氪表示。

彼時,「由利」也剛剛釋出了一款自清潔水洗機器人UONI A1,其創造性的把洗地功能放進了掃地機器人裡,這在業内還是頭一家。新産品釋出後的團隊狀态仍保持戰鬥模式,媒體對接、邏輯輸出、産品展示幾乎一氣呵成,沒有一點拖泥帶水感,看上去已經是熟練工。

一位參與「追覓」本輪融資的投資人曾向36氪表示,“這次融資直覺感受是數額大、搶的厲害、節奏快”,要知道在2020年以前,清潔家電這個賽道幾乎就沒多少人投,是以成為标志性事件也不奇怪。

圍繞這筆巨額融資的讨論也呈現兩極分化,一面是對家庭清潔行業的肯定,而另一面則圍繞這筆錢到底要怎麼花?——畢竟這個數字要比同行高太多了,而造一個掃地機器人并沒那麼難。

這份創業熱情不隻展現在「由利」身上,還展現在同在深圳的智能清潔機器人企業「集海科技」和「甲殼蟲智能」公司。36氪在它們團隊内部更感受到行業熱情,細節到一個邊刷的嵌入方式是擰進去還是插進去、抹布的轉盤設計要多大才不會造成二次污染等等。

這隻是冰山一角,今年獲得融資的掃地機器人企業還有Trifo、哇力、 樂生智能、順造科技等十餘家。但從供應鍊端看,幾乎已是血海江湖。因為全球九成以上掃地機器人都産自中國廣東。按海關總署資料進一步顯示,今年1-9月累計出口的吸塵器(含掃地機器人)為1億台,同比增長15.8%。

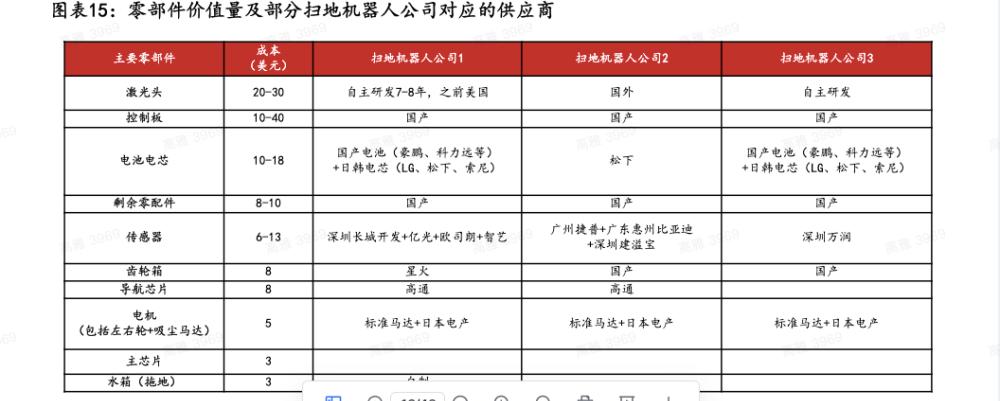

那麼,一款掃地機器人究竟需要什麼?從産業鍊來看,上遊為零部件廠商,包括LDS測距模組、橡膠輪胎、電機/電池裝備、吸塵裝置、主機闆晶片、PCB闆、其他零部件等,也都能在供應鍊完善的廣東找到。

“掃地機器人各種型号的主機闆,廣東基本都有産。低附加值的晶片模組,本地也有産。特别高端彩印廠,還隻有廣東産。得益于手機制造巨頭都在廣東,培養出了一批優質供應商。”「寶樂機器人」董事長王立磊曾向媒體表示。

方正證券曾在一份掃地機器人研報中給主要零部件算了一筆賬,就算全按照最高價購買,一台掃地機器人的成本價也不過138美元(約合人民币879元),而「銀星智能」董事會秘書張瑾儒也證明了這個觀點:“大部分低端機的成本基本都不到四百塊。”

掃地機器人零部件價格區間

有了零件之後,就是生産環節。掃地機器人産業鍊中遊為制造商,參與者分為專業廠商(iRobot、科沃斯、石頭科技等)、吸塵器廠商(Dyson、Shark等)和傳統家電廠商(海爾、美的、LG、三星等)三大類。

在這個環節,基本都選擇代工(即OEM下的定牌生産合作),因為成本更低。東莞一家掃地機器人制造工廠的經營者潘力告訴36氪,“開模成本大概在20萬到幾百萬不等,客戶一般都會選擇中間價位。但轉手賣到海外的話,至少可以賺到人民币對美元的利潤。”

像潘力這樣的工廠在廣東還有上萬家,不少廠家今年在掃地機器人上大賺了一大筆,“比如有些工廠是專門做拼多多貨源的,單價大概200-300元,今年可以做到8000萬到1億營收”,潘力告訴36氪。

事實上,更大的成本還是發生在産業鍊下遊——推廣管道,這個管道包括自有和第三方電商平台。比如小米、京東。“如果做品牌,那花在管道上的錢可能直接導緻成本翻倍。但有些産品隻要價格夠低,就能吸引人,也就可以把管道費一起省掉”,「銀星智能」董事會秘書張瑾儒說。

是以,隻要定價足夠低,就很容易被消費者買來試水。如果這個市場夠大,定價低就能賺到快錢,這是一種商業模式。

不好的地方就在于這是劣币,“劣币的存在會擾亂市場秩序,一方面是低價位會擠壓創新性産品空間,另一方面是降低市場認可度。”一位行業投資人告訴36氪,這種熱鬧隻能是短暫的輝煌,“就像早期的山寨智能手機,再到後來的智能音箱,基本都是同一批人在賺到快錢。”

如果所有人都去賺快錢,那行業就不會有進步。盡管造良币需要花更大成本和精力,但總有企業在堅持。以技術創新下的爆品為例,石頭科技憑借自研雷射導航技術沖了出來,洗拖一體的雲鲸更不用說。

正因為敢投入研發,是以才有推翻原模組、重新考慮适配性等可能,創新也才能出現。從研發費用看,對應的「石頭科技」2018年-2020年分别投入1.17億元、1.92億元、2.63億元,數額大且持續增加;決定打造精細化品牌的「雲鲸智能」,從一開始也在東莞自建工廠,把研發總部放在松山湖。

這種情況下,研發門檻也就成為了新入局者要闖的關。剛入局的「甲殼蟲智能」,于今年1月組建,釋出第一款産品是在今年12月,“一年的研發、打闆、整機生産周期,已經是非常快的了。”「甲殼蟲智能」CEO鄭權向36氪分享了被他戲稱為“亂披風錘法”的研發過程。

“普遍來說,掃地機器人制造需要打2-3次手闆,每次手闆會有10個樣品出來,這樣打一次手闆是40-50萬,我們一共打了七次手闆。”更費錢的是研發過程需要多版本同時開發,每個版本之間必須要做到盡可能耦合,“因為你不知道哪個版本可以最後跑出來,而關鍵器件一次就要準備500多種。”

如今市場下,價位高還是會對消費者有一定門檻。“但這也是量價齊升的階段,是提高市場滲透率的關鍵時期”,凱輝基金合夥人丁立俊對36氪說道。

到那時候,随着規模化的創新産品不斷湧現,成本也會降得很快。低端機的空間也就無限壓縮,是以不能低估普及速度。比如,自雲鲸推出掃拖一體之後,目前96.8%的掃地機器人(含洗地機)都具備了拖地功能。

“我們認為,明年Q4洗拖一體的單價都有可能降到2000元以内,那會還做不到年20億營收的公司基本就要出局。盡管目前80%的企業連掃地機的算法都沒有,但格局就會來得這麼迅速。”另一位投資人向36氪表示。

“再回到追覓,它的出海市場更容易塑造品牌力,高速馬達是技術護城河,可以對标看戴森。在行業熱度這麼高的時候,投資人想通過追覓砸出下一個科沃斯也不奇怪。畢竟它跑得最快,誰也不想錯過。”

精耕細作之時

「石頭科技」創始人昌敬曾在内部信中談到,“企業的發展階段會分為0-1和1-N。從0-1,企業隻需要找到一個獨特價值點切入就行,1-N階段就需要延長短期獨特性這個視窗期,更要開始布局長期獨特價值,讓公司能夠可持續發展。”

換句話說,如果從0到1考驗的是産品力創新,那從1到n則考驗團隊綜合能力,其中包括供應鍊整合、設計研發、生産制造、管道分發等多方博弈。

後浪拍岸産生的焦慮感可以在雲鲸新品J2、石頭新品G10身上略見一二。“第二代産品沒有第一代驚喜、今年的産品表現平平、創新度少了、内卷力多了”等聲音是今年業内對雲鲸、石頭新品的評價。

重拳出擊造爆款易,但保持長久創新則需要永不斷電的動力馬達,這明顯更難。「石頭科技」相關負責人向36氪表示,“創新是一個過程,不是為了創新而創新,目标是為了解決問題。如果是初創公司,選擇本就不多,同質化沒機會時隻能創新,再沒機會就隻能退出。而對于大公司來說,追求産品成熟度和口碑是第一優先級”,是以看起來創新力會相對弱化。

回到掃地機器人行業,不管從0-1還是從1-N,往往要面對兩個抉擇,其一是是否要選擇小米生态鍊,其二是是否自建工廠。

小米生态鍊對家電影響是革命性的,不僅建立了物聯網生态,手機/智能音箱終端也完善;還有商業模式上革新,2021年Q3,IoT已成小米第二大收入來源,投資的IoT生态鍊企業超300家,貢獻收入209.3億。

是以,在品牌塑造的早期,小米鍊如同一個家電品牌的黃埔軍校,可以更專心做産品,獲得更多管道資源,但這在後期也會成為掣肘。

「追覓」、「石頭」都先後去小米化,本質是這個“成本效益模式”和OEM代工限制了利潤的天花闆,也會影響自有品牌存在感。

當然,在今天,小米生态鍊這所“名校”也難進,在36氪對市場的跟蹤觀察中,有不少掃地機品牌在試圖和小米建立聯系時折戟。

在工廠的選擇上也有兩種方式,一是研發設計和生産制造全部自己做,另一種是OEM(原始裝置生産商)方式,即“代工”或“貼牌生産”。OEM好處在于早期能省成本,供應商也自帶一套專業且成熟的制造體系。

“優質的制造商會有合同保障,不會随便把設計圖紙外洩。但他們擁有的是制造能力,而這種能力是可複制的。”一名掃地機器人企業CEO向36氪表示。

是以,是否自建或收購工廠也是品牌塑造關鍵決策之一。“比如小米就是一個案例,我們認為它的技術比科沃斯慢了1.5代,主要原因就在于小米把更多研發交給了其他廠商。”一位掃地機器人行業研究員告訴36氪。

可以說,生産制造能力和研發設計能力幾乎是等重的。“好的供應鍊與品牌關系,就應該像蘋果和富士康,”上述研究員表示,品牌需要掌握最核心的生産要素,整合優秀的廠商來為自身服務。

那麼,現階段的掃地機器人行業走到了什麼階段呢?

它不是簡單産品力塑造期或品牌力塑造期的劃分,而是0-1與1-N階段的重疊期。明顯表現是品牌塑造很重要,産品力也不能放手,但創新點卻越來越難找,也很難再用一款産品撬開市場了。

是以各家都想做品牌,品牌與制造、品牌與管道之間的關系也需要重新定義,AI家庭服務機器人公司「Trifo」創始人張哲表示,未來肯定屬于“定義者”:“單純的品牌方如果完全采用ODM代工模式而參與産品定義有限的話,即使選多家專業的工廠也難免和專注做精品家庭服務機器人的品牌方有差距。”

制造商也在嘗試重塑角色。「銀星智能」稱自己模式為OPM,即通過對C端使用者洞察,提供更B端産品,并在這此基礎上多提供一些消費者痛點服務。這個模式核心在于,企業可以自己去定義這個産品。

未來也許還會有新爆款産品跳出市場,但想打動消費者卻越來越難了。雲鲸一名員工曾對36氪回憶2019年第一款産品釋出景象:“當時,公司放了一塊大屏,可以看到每個小時銷量都在增加,破千台用了不到1分鐘,當時僅備貨的2700台掃地機器人在3個小時内一售而空,銷售額突破千萬。”

這樣的激情時刻很難再有了。

全力出擊之巅

既然都想做品牌,也都看到了品牌的視窗期還在,想趁格局未定之時抓住紅利。

多位掃地機器人從業者也向36氪表達了建立新品牌的機會點:目前消費者決策還是出于品類購買,而非品牌購買。「銀星智能」市場部負責人謝塵更向36氪分享了其消費者調研結果:“大部分購買決策可能是出于朋友推薦、或者直接購買聽說過的品牌,還有一部分來自直播帶貨......。“

在市場選擇上,不少企業選擇從海外市場出發,因為海外市場的品牌塑造更好打。「集海科技」CEO王忠林對36氪的分析是,海外更好入局原因一方面是消費者想法不一樣,歐美消費者會更希望一款産品解決單一問題,比如地毯的處理或者寵物毛發的處理,是以更好做;另一方面原因是供給側競争更小,海外市場利潤也會更大,是以才有利于創業公司進入。

“此外,海外市場的競争遠沒有那麼激烈。因為能真正深入到美國全管道的公司也不超過三個。大家都在一個可以看到的次元競争,不像國内這麼卷,能進的也都能進”,王忠林說。

行雲集團CEO王維耶在「追覓」融資事件上表達了對出海市場的看法:“中國市場是一片“死人堆”裡殺出來的,都是非常厲害的玩家。是以一開始追覓非常聰明地選擇國際市場,這就是為什麼它能在國際市場走出來的原因。”

對于海外市場來說,衆籌起到了很好的嘗鮮作用。通常情況,企業的新品都會通過衆籌模式進行拉新,再将衆籌平台上的粉絲作為擴散沖到排名前列。衆籌完成後,第一批使用者就會在亞馬遜平台做一些回複等等,這些評論也可能沖到亞馬遜前列,正向閉環自此完成。

海外品牌好做,但國内市場更大。按照Euromonitor和IFR資料,2019年中國掃地機器人銷量為544萬台,其次為美國(275萬台)、日本(63萬台)和英國(16萬台)。可以看到,中國掃地機器人市場規模幾乎占到全球一半。是以,不少企業仍會将第二戰場放回到國内。

在國内,就需要綜合考量技術底層優勢、規模化程度和服務三個次元。

首先,掃地機器人是一款高科技産品,是以底層的技術積累會是企業重要護城河。

一位投資人向36氪表示,今天去投掃地機器人和兩年前相比,更需要看重物聯網和智能硬體能力,”技術底層和資料是更重要的護城河,而這也是粘性首要來源。”

不過确實還有些技術亟待突破。比如帶基站的掃地機器人如何和家居環境相融合、添加了上下水功能的掃地機器人如何真正做到防漏水、三維空間的路徑規劃如何突破等等。

正基于此,多家掃地機器人企業向36氪表示,“近幾年家庭清潔仍離不開手持機,添可的爆火也是基于此,這段時間大部分家庭清潔的标配應該是‘一個掃地機+一個手持機’的結合。”

其次,掃地機器人并沒那麼酷炫,其本質還是用于地面清潔的家電類産品。那麼,能否真正賣出去貨、是否形成規模,背後考量的是組裝生産效率、交貨速度、成本與客戶等多方面。

最後,掃地機器人也是一款消費電子産品,是以找到分發管道、建立好服務或許能起到指數級增長回報。比如,「雲鲸」認為自己是一款為使用者熱愛而造的生活方式品牌,在掃地機生意的同時,也開始打細節牌,在11月底上線了「雲鲸鲸喜」周邊産品。

以上綜合能力孰輕孰重?掃地機器人企業「哇力」創始人張珂嘉對36氪表達的看法是:“一個木桶不能有短闆特别厲害的情況,因為當每一個競争點都起到關鍵作用的時候,往往短闆能決定位次。”

毫無疑問,站在這個時間點向後看,一個共同的認知是,當「石頭科技」在二級市場的股價突破千億時,這場競賽的發令槍就已經響了,今天不去自建品牌的話,跑赢的機會也将越來越少。

競賽逐漸趨于激烈的同時,對于未來掃地機器人行業格局的變動,一位研究員預測說:“它不會像大型家電一樣都聚攏到頭部,格局會更分散一些。”

這正如掃地機器人身上的無數個标簽所展示的一樣,洗牌時間的沖鋒号,越來越近了。但是,“讓消費者買單這件事,從來都不隻由一個因素決定。”

![震驚!掃地機器人竟成偷窺工具?[圖]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACwAAAAAAQABAAACAkQBADs=)