積極轉型,占據先天性增量賽道并兼具消費屬性和科技含量為一體的巨無霸軍團,再出發

全文近7000字,多圖,預計用時10分鐘。純幹貨篇,單純産線分析,可以交流,勿噴。

本來上周四晚上樂普發年報的時候我都打算寫篇關于樂普的文章,奈何最近持倉不錯,确實有所懶惰,剛好這幾天大盤爆漲,盤面沒什麼看的,反正拿着就好了,是以閑了下來,是以有了寫樂普的想法了。

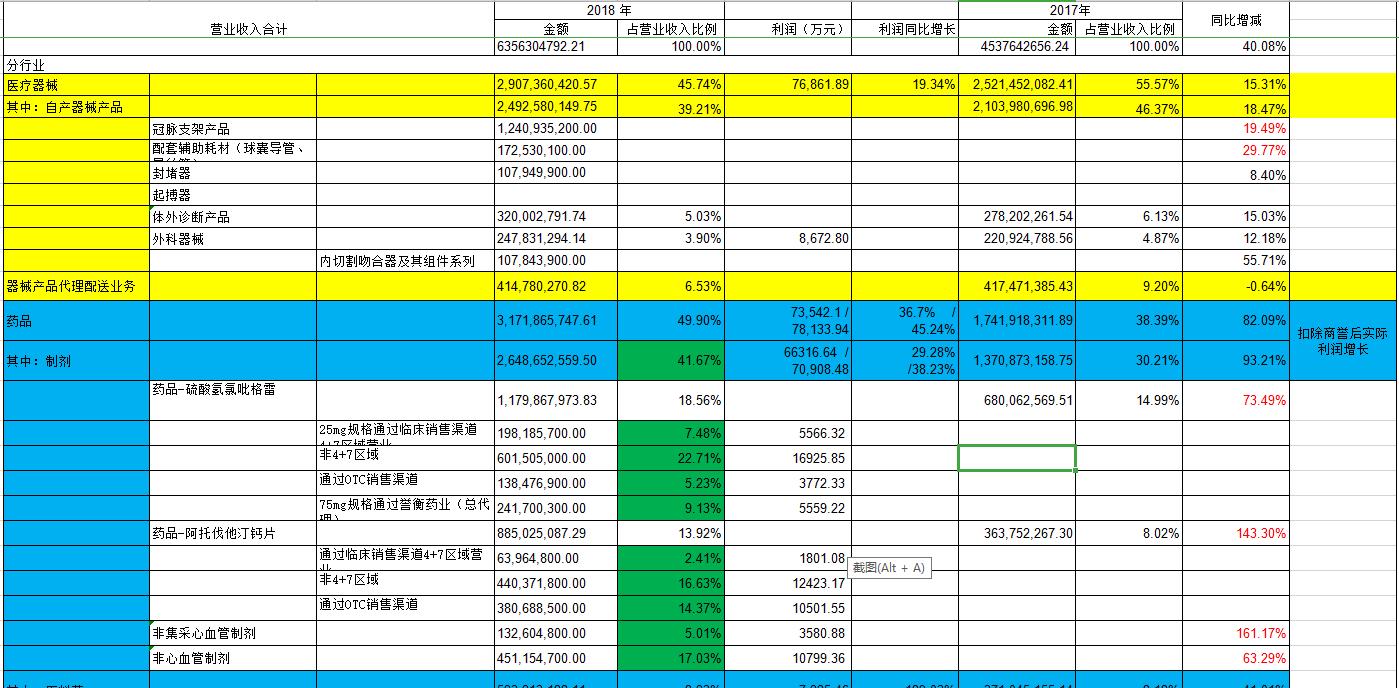

先看業績,樂普醫療釋出2018年年度報告,實作營業收入63.56億元,同比增長40.08%;營業利潤14.42億元,同比增長24.81%;利潤總額14.74億元,同比增長23.29%;歸屬于上市公司股東的淨利潤12.19億元,同比增長35.55%;歸屬于上市公司股東的扣除非經常性損益的淨利潤10.50億元,同比增長23.06%;基本每股收益0.6840元,拟每10股派發現金紅利1.65元(含稅)。實作經營活動産生的現金流量淨額15.01億元,同比增長64.33%;權重平均淨資産收益率為19.13%,較上年同期增長3.96個百分點。

若剔除相關計提商譽和長期股權投資的減值以及非經常性業務的影響,歸屬于上市公司股東的淨利潤約11.66億元,比去年同期歸屬于上市公司股東的扣除非經常性損益的淨利潤8.53億元增長36.68%。

報告期内,公司各闆塊業務整體發展勢頭良好。其中,醫療器械闆塊持續增長,藥品闆塊快速增長,醫療服務、新型醫療等業務穩步推進,其中,1)器械闆塊實作營業收入29.07億元,同比增長15.31%,實作淨利潤7.69億元,同比增長19.34%。其中,公司支架系統實作營業收入14.13億元,同比增長20.66%。主要系公司持續優化支架産品的品種結構,血管内無載體藥物支架系統(Nano)的營業收入穩定增長,在冠脈支架銷售結構中的占比為45.19%;

2)藥品闆塊實作營業收入31.72億元,同比增長82.09%,實作淨利潤7.35億元,同比增長36.70%。其中制劑業務實作營業收入26.49億元,同比增長93.21%,實作淨利潤6.63億元,同比增長29.28%。主要系公司持續推進OTC與臨床并重的藥品營銷網絡建設工作,通過實施品牌化戰略、把控銷售終端,加強産品學術推廣及銷售管道差異化管理等措施,進一步提升樂普藥品在基層醫院及藥店端的認可度,發揮公司心血管藥品産業鍊協同優勢及原料藥+制劑一體化優勢,實作藥品闆塊業績的穩定快速增長。

其中,心血管藥物硫酸氫氯吡格雷實作營業收入11.80億元,同比增長73.49%;阿托伐他汀鈣實作營業收入8.85億元,同比增長143.30%;原料藥業務實作營業收入5.23億元,同比增長41.01%,實作淨利潤7225.46萬元,同比增長189.03%,主要系公司持續優化原料藥品種結構,高毛利品種的營收占比穩步提升,有效提高了原料藥的盈利能力。

3)醫療服務闆塊是公司心血管大健康全生态平台的重要組成部分,包括醫療咨詢、診斷、治療、監測、檢測、轉診陪診和家庭醫生咨詢急救系統醫療服務7個領域,主要是:樂普心血管網絡醫院(樂普心血管慢病咨詢健康管理中心、區域性心血管慢病咨詢健康管理中心及基層診所(即藥店診所)等三級遠端醫療體系)、樂普心血管病專科醫院、全國遠端心電實時監測服務中心、與市縣基層醫院合作的介入導管室、樂普基因檢測中心醫療服務、同心管家APP醫療服務、"一鍵式"家庭醫生咨詢急救系統醫療服務。

醫療服務闆塊是公司正在培育的新型業務闆塊,現階段實作營業收入的快速增長及市場占有率的提高是主要目的,會造成短期的業務虧損。報告期内,醫療服務闆塊實作營業收入2.24億元,該業務共虧損2430.02萬元。

4)新型醫療業态是公司探索新産品、新領域,進行前瞻性、多元化戰略布局的重要手段,是公司培育新的經濟增長點,保障公司未來健康可持續發展的重要途徑。目前,主要包括智慧醫療及人工智能、類金融業務及戰略股權投資三部分内容。

銷售費用增加75.99%,主要系随着公司的藥品品種進一步豐富,在藥品銷售平台的整合、銷售團隊的配置布局以及市場推廣的投入方面都有所增加,此外公司為繼續鞏固和提升市場佔有率、開拓業務管道,對業務宣傳、市場營銷人員工資等費用都有所增加。

總結下,樂普醫療的兩大财報資料不可謂不靓麗,一季報也形勢喜人,雖然樂普醫療的每一次年報都會給與人驚喜,讓人耳目一新,但今年,更是如此。

下面就開始仔細分析下樂普的産線。

據統計,2017年中國PCI手術量約80萬例,即每百萬人500多例,而美國的PCI手術量為每百萬人3000-4000例,日本為每百萬人2000例,相較其他國家,國内市場遠未飽和,鑒于各國心血管病流行病學資料相近,估計中國PCI手術例數至少有3倍成長空間,未來心髒支架置入量也将與PCI手術保持同步增長,估計未來複合增速将維持在 15%,也有至少 3 倍的成長空間。

由年報整理表格可見,樂普介入植入支架系統複合增長率依舊穩定在20%附近,對于中國老齡化而言,樂普在可降解支架的帶動下,将牢牢占據支架植入的頭一把交椅。

上表為17年支架市場格局,PCI 手術數量繼續保持穩健增長。經皮冠狀動脈置入手術(PCI)中需要植入冠狀動脈支架。2017年全國共計達到 75.3 萬例手術,平均每個患者植入 1.47 個支架,估計全國植入支架數量達到 110 萬個。(因18年暫無資料,暫不表述)憧憬19年,頭部7家廠商合計占據93%的市場佔有率,樂普在可降解的帶動下,國産替代将繼續深入,勢必對于同價位和高價位的進口低代系的産品造成壓力,取代其市場佔有率,按照市場形勢分析,19年的替代率應該在0.5%-1%左右,因為新生事物要考慮大家的接受能力,在同步推廣的前提下,放量估計也要等到20年之後,按照19年最大替換1%考慮,支利潤1萬,年毛利大緻在1億左右。

依照年報來說,公司也是按照20年全面放量來考慮的,最終的替代率,毛估在5%或者10%之間,按照老齡化的程序,毛利潤應該是10億級别的大單品。因為市場無法預測,加上3-5年内可降解在中國不存在競争壓力,是以以上隻是大緻的一些推算。

在支架貢獻穩定現金流的同時,樂普藥品闆塊形成的非常大的增量,這裡面有三大亮點,硫酸氫氯吡格雷年化73.49%增長,阿托伐他汀鈣片年化143.3%的增長,以及非心血管制劑年化63.29%的增長。

雖然樂普兩大核心單品在4+7中沒能中标,但是樂普的核心優勢在于非4+7地域及零售OTC領域,按照年報測算,兩大單品20.64億的銷售額,非4+7及零售OTC領域占據18.03億,占比87.4%的份額是不受4+7的壓制的,雖然不知道18年4+7的具體情況,但是在老齡化自然增量的市場下,藥品本身銷售數量就是年化增長的,即使犧牲一部分價格,但是增量完全可以彌補。即便4+7急劇惡化,在零售OTC市場上,大家可以去調研,中标廠家基本放棄管道下沉和銷售布局,隻有阿樂還有一絲絲抵抗,在樂普生态閉環的帶動下,加上OTC本來就有溢價,樂普的優勢基本無懈可擊,(舉例,OTC帥信30-35,中标22.26,還要加上6%-10%的配色倉儲費)在家門口就是藥房的基礎上,OTC這種便利條件下,出貨量還是可觀的。

是以,不管中标或者不中标,大家這種悲觀,可以按照季報和半年報,在增長與否的基礎上,綜合證僞去判斷。加上非集采心血管制劑及非心血管制劑的内生增長及可降解的純增量,我是建議大家不要那麼的悲觀。

在樂普的業務上有這樣幾點,醫療服務和新型醫療業态總體上是虧錢的,并且虧得還不少,醫療服務闆塊是公司心血管大健康全生态平台的重要組成部分,包括醫療咨詢、診斷、

治療、監測、檢測、轉診陪診和家庭醫生咨詢急救系統醫療服務7個領域,主要是:樂普心血管網絡醫院(樂普心血管慢病咨詢健康管理中心、區域性心血管慢病咨詢健康管理中心及基層診所(即藥店診所)等三級遠端醫療體系)、樂普心血管病專科醫院、全國遠端心電實時監測服務中心、與市縣基層醫院合作的介入導管室、樂普基因檢測中心醫療服務、同心管家APP醫療服務、"一鍵式"家庭醫生咨詢急救系統醫療服務。

新型醫療業态 1、智慧醫療及人工智能

報告期内,公司大力培育智慧醫療和人工智能業務,為公司藥品、器械、醫療服務三大

闆塊提供互聯互通的支撐作用,保障公司提供的産品及服務與患者、慢病管理的中老年人群、

家庭、醫生、醫院和養老康複機構等的無障礙互聯,提高三大闆塊有機協同效率。報告期内,

該業務共虧損 8,218.55 萬元

其實很早之前我一直不明白,為什麼樂普要背着這麼大的包袱,其實後來摸索清楚了,才明白,這虧損的部分,才是樂普殺手锏,這也是為什麼樂普年年虧,但是年年不放棄的原因。虧損的這部分,其實就是樂普營銷費用的延伸,也就是樂普管道下沉的真功夫。

市縣基層介入導管室(咨詢)--遠端心電實事檢測服務中心(監測)--慢性病健康管理中心(引導)--區域性健康管理中心及診所藥店(OTC藥物/阿托/帥信/缬沙坦/阿卡波糖)--心血管專科醫院(支架/切割球囊)----遠端心電實事檢測服務中心(監測)閉環 --(術後在狹窄,樂普藥物球囊)心血管專科醫院

對于患者來說,其實這種服務已經足夠了,完全的閉環,患者總會有一環進入樂普的大生态體系中,後面隻需要享受服務就好,平台建立起來,大資料拿來,然後就是源源不斷的現金流,其實樂普心裡很明白,是以這才是虧損的真正原因吧。

其實樂普大家所擔憂的問題隻是4+7而已,說了這麼多的減量及擔憂,那麼下面來看看年報的增量怎麼說。

首先是樂普着重提到的封堵器,樂普的封堵器,也就是全資子公司上海形狀的封堵器,

報告期内,公司封堵器系列産品實作營業收入10,794.99萬元,同比增長8.40%,繼續保

持市場領先地位。

封堵器的手術費用大緻在3-5萬之間,封堵器的出廠價應該在1萬左右。

從年報截圖來說,作為國内封堵器領軍人物,在研納米膜等後備産線,保證上海形狀穩步複合年化10%的增速來說,問題不大。

看看年報,在治療先天性心髒病的封堵器産品開發上,公司依托旗下上海形狀記憶公司平台,協同總部研發資源,充分利用現有産品高占有率和良好的臨床療效基礎,正在加快各項新産品開發,2018 年一體式封堵器介入輸送裝置注冊獲批,将對兒童患者的手術開展上帶來治療優勢;納米膜房缺(ASD)封堵器已送出注冊資料,處于注冊申報階段,預計 2019 年将獲批注冊,納米膜室缺(VSD)和動脈導管未閉(PDA)封堵器 2019 年将完成臨床試驗,申報注冊;重磅産品左心耳封堵器及輸送裝置項目 2018 年已完成臨床入組及一年臨床随訪工作,2019 年上半年将申報注冊;可降解封堵器 2018 年 2 月成功完成世界首例植入,目前已正式進入臨床試驗入組。公司封堵器産品不斷豐富完善,将實作從傳統-納米膜-可降解的戰略疊代。

2017年,國内DSA的市場規模約為4.3億美元,約為全球市場規模的10%,年銷售台數為668台,銷量占比約為全球15%。其中國産品牌為53台,占比8%;剩下615台為進口品牌。國内的DSA市場主要被GE醫療、西門子醫療、飛利浦醫療、東芝和島津等跨國醫療器械廠家掌控。國産DSA廠家萬東、樂普、唯邁等市場佔有率較小,且産品技術遠落後于進口廠商,産品主要定位于中低端市場。

目前,美國每十萬人口擁有DSA的數量為3.27台,而中國每十萬人口擁有DSA的數量僅為0.31台,未來,國内DSA市場有非常大的發展空間。

2697家醫院擁有4387台DSA裝置市場高度集中,而樂普的DSA裝置,雖然總是被嘲笑,隻能進縣級市,但是根據全國醫療機構資料統計,2017年全國醫院(包括公立和私立的一、二、三級醫院)的數量為31056家,2697家醫院僅占到全國總醫院數量的8.6%,也就是說全國9%不到的醫院卻擁有了國内全部的DSA裝置,DSA裝置高度集中于極少數大型綜合性醫院。

但是樂普終歸是把這漏掉的一環給撿起來了,

再過艱難,面對近30億的市場,樂普總算有所進步,總算讓人很是欣慰。

看看年報怎麼說,

(2)血管造影機類産品

2018年,公司進一步研制新型血管造影系統裝置DSA,以實作高中低端系列裝置型譜化,

滿足不同醫療機構、以及體檢中心的需求,其中 2018 年完成研究開發,2019 年上半年将進

行注冊申報的産品包括:

采用高性能的高壓發生器,以便獲得更高性能、高分辨率以及高動态範圍的影像品質

Vicor-CV Robin C/Robin F 型醫用血管造影 X 射線機産品;

采用國外高性能高壓發生器、更高熱容量 X 射線管元件和更高動态範圍的動态平闆探測

器,同時提升産品性能和持續手術能力,獲得高分辨率以及高動态範圍的影像品質

Vicor-CVSwift 型醫用血管造影 X 射線機;

Vicor-AE 醫學圖像處理軟體,用于對符合 DICOM 标準的醫學圖像(CT、血管機)進行

三維重建等後處理,具備 PACS 的傳輸及存儲功能,具備圖像資料的測量功能和長度測量、

角度測量、文本注釋功能,具備 ED/ES 測量和冠脈造影定量分析(QCA)功能,具備 CT、血

管機影像的三維重建功能;

此外,用于外科手術透視、拍片,獲得影像供臨床診斷用的 Vicor-LARK 移動式 C 形臂 X

射線機産品 2019 年上半年也将注冊申報;

此外,2018 年持續完善提升公司現有 Vicor-CV100/400 型醫用血管造影 X 射線機臨床三

維功能,增加三維(CBCT)成像功能(旋轉采集、三維采集、)、ECG 門控采集等功能,

使之具備三維、ECG 門控采集等進階應用,同時提升工業設計和制造品質,提升使用者體驗和

産品品牌力;

不管怎麼說,在最艱難的一環,隻要樂普有所作為,這個市場自然會給到相應的估值。

雖然樂普是最早開始做起搏器的,但是從現有進度而言,樂普的不管是技術還是市場,都已經大幅落後了。最早做起搏器的企業,年報上連個營收都不敢寫,看看樂普的研發進度,這一環,可能最近是撿不起來了。

瓣膜類還早,就不說了,反正也沒什麼營收。

樂普最近的看點,應該是球囊類了,年報稱,在全力推進可吸收支架的臨床研究、盡快注冊驗證獲批的同時,公司重大創新産品藥物洗脫球囊已完成臨床主要目标終點随訪,2019 年上半年将送出注冊申報;切割球囊已啟動上市前臨床研究,臨床開展順利,2019 年上半年将完成全部試驗患者臨床入組,進入臨床随訪階段。

4個球囊類,着重我要給你們點出來切割球囊,切割球囊是基本被壟斷的波科的半獨家産品吧,這東西PCI手術需求量大且很多都是必需品,算是小而美且獨家不起眼的重要半壟斷産品,雖然還在臨床階段,但是樂普人能看到這點,也算眼光很獨到了。

PTA球囊和冠脈球囊,我截個圖你們感受下。

看完價格之後,我都在想,這些還隻是材料費,如果加上雜七雜八的,人真的是病不起呐。樂普的這些,直面的就是美敦力和波科的國産替代,有壓力才會有動力,漫漫長路,不容易。

公司重大創新産品藥物洗脫球囊已完成臨床主要目标終點随訪,2019 年上半年将送出注冊申報,支架術後在狹窄,隻能用藥物球囊處理了,這種和樂普支架配合起來,相映得彰。

IVD的後續産線,按照年報的複合年化增長率15%,看起來問題是不大的。

從樂普的創新産線來看,支架歐盟認證和外周可降解同步進行,目前看還早,球囊類可以期待,算是重大創新,瓣膜類還是吃老本,封堵器算是領軍人物可期王者歸來,起搏器現在算是慢慢撿起來,畢竟市場還很大,裝置類DSA畢竟國内基礎太差,17年銷售台數為668台,銷量占比約為全球15%。其中國産品牌為53台,占比8%,但是畢竟市場很大,樂普作為龍頭能靜下心來慢慢走,也是可期的,IVD領域複合增長有保證。

吻合器雖然市場很大,但是國産真的很弱,

看完市場佔有率之後,我也是感覺隻能靜下心來慢慢走了,畢竟國産替代真的很難很難。

樂普的創新藥和一緻性評價,都是老生常談了,也沒什麼說的了,胰島素,缬沙坦,阿卡波糖,鹽酸倍他司汀片,苯磺酸氨氯地平都是大單品,其中苯磺酸氨氯地平這藥有點被仿爛了,樂普也記取了商譽減值,博鳌生物股權目前才40%,2020年增持股權到75%又要産生一筆商譽。

但是不管怎麼說,樂普的産線确實太過龐大,氯吡格雷和信立泰65%的營業額競争,阿托和德展健康90%的營業額競争,支架和藍帆醫療和先鍵醫療PK,DSA又壓了萬東醫療一頭,吻合器算得上國産領跑者,阿卡波糖又直面華東醫藥和綠葉,缬沙坦直接PK諾華國産替代,切割球囊又挑戰美股波科,封堵器又算得上國産龍頭,雖然滿滿都是亮點,但是真的讓人捏了一把汗,雖然4+7真的算不了什麼,但是真的希望管理層是有沖勁的管理層,一定要嚴于律己,審時度勢,確定執行力,敢打敢上,說到就一定做到,讓廣大投資者放寬心。

對于我而言,後面樂普的創新跟得上來,我就賺戴維斯輕按兩下的錢,如果跟不上來,我就當一個一個消費股來看,藥物和器械以及剩下的産線,穩紮穩打複合增長率還是可以保證的。

樂普隻要抱緊主業支架,擁抱球囊,封堵器,家用器械及醫院用器械,外科裝置,IVD平台,和人工智能。依靠大單品藥品和胰島素輸血保持研發進度,在醫療服務和新型醫療業态的閉環生态的扶持下,千億樂普絕對不是幻想。