這是YO媽聊保險的第36篇文章,繼續少兒專屬保險産品推薦。

9月是開學季,屬于孩子們的月份,是以這個月我的主題都會圍繞孩子們展開,第一個周寫了娃娃們必配的學平險,第二個周是孩子們可以單獨投保的少兒高端醫療,今天就和大家一起來看看少兒重疾險成本效益之王--複星聯合媽咪寶貝。

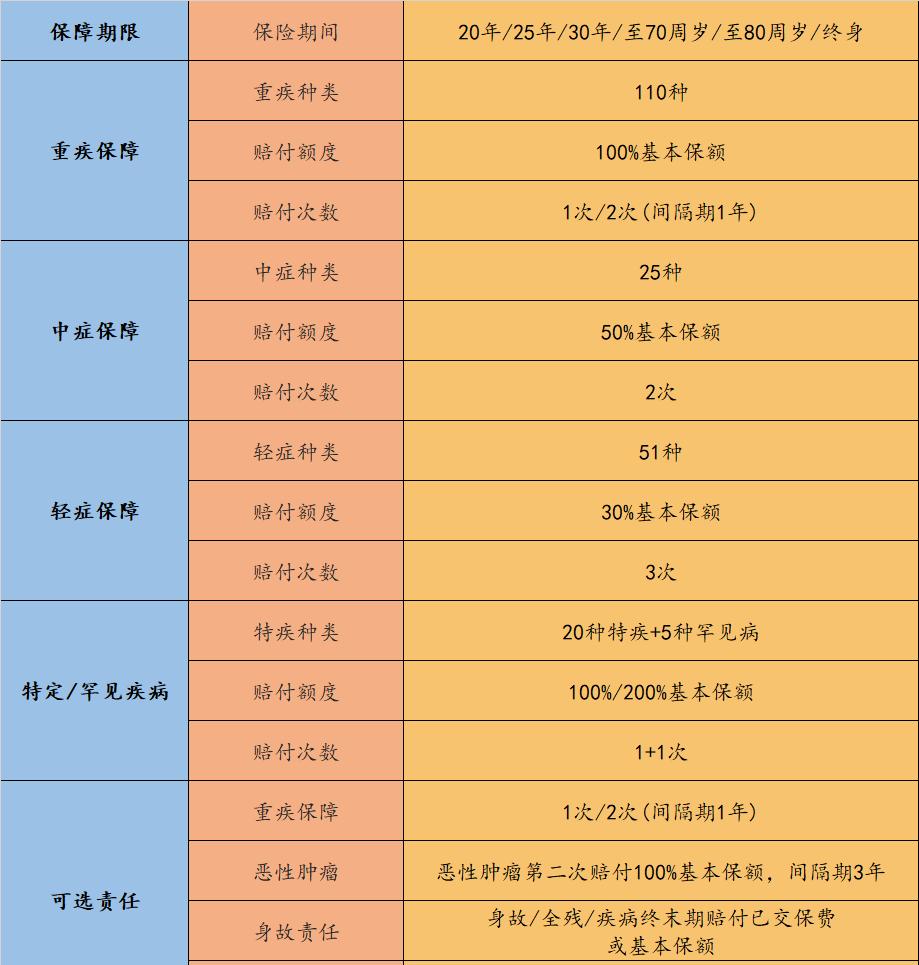

基本責任

複星聯合的媽咪寶貝(新生版)少兒重大疾病保險,是一款兒童專屬的重疾險,出生滿30天-17周歲可以投保,基本保額最高可至80萬,可保定期也可以保終身,不管是從産品的靈活性還是保障責任來看,都非常優秀。

先來看保障期限,選擇非常多,保20年、25年、30年、至70歲、80歲、終身都可以,父母可以根據自身情況選擇适合的保障期間,但如果我們預算充足,還是優先推薦選擇保終身。畢竟醫學在不斷進步,假以時日,沒準我們人類的壽命能到150歲呢,保險保的是未來的風險,這個未來我們可以适當看的更長遠一些。

再來看一下基礎的保障責任,重疾110種賠100%基本保額,給了一個選擇,可以選擇賠一次或者賠兩次,對于寶寶,我還是優先推薦選擇重疾兩次賠付,畢竟孩子的一生才剛剛開始,選擇重疾多次賠付的産品會更有保障,萬一發生過一次理賠,不至于裸奔;中症25種不分組可賠兩次,賠基本保額的50%,雖不是市面上中症賠付額度最高的,但50%也絕對不算低;輕症有51種不分組可賠3次,每次賠基本保額的30%,整體賠付上是有很大優勢的。

20種特定疾病可以額外賠100%基本保額,5種罕見病可以額外賠付200%基本保額,分别可以賠1次。而且還可以附加惡性惡性良性腫瘤2次賠付,也就是再次罹患惡性惡性良性腫瘤-重度不管是新發、複發、還是轉移、持續,都可以額外再賠付100%基本保額,要求兩次之間間隔期3年。

身故、全殘或疾病終末期,可以選擇給付保額或者所交保費,對于孩子,考慮到通貨膨脹,我更建議選擇賠付已交保費這個責任,把省下來的錢用作投資或者購買教育金,會更物有所值。

産品亮點

保額夠高,很多保司的重疾額度對于未成年一般是在50萬左右,而複星聯合的媽咪寶貝可以直接做到80萬,省事又省力,而且對于少兒特定疾病和罕見病還可以加倍賠,也就是說如果罹患的罕見病比如嬰兒進行性脊肌萎縮症,可以直接拿到240萬的保額。

少兒特定疾病沒有年齡限制,媽咪寶貝自帶的20種少兒特定疾病和5種少兒罕見病的保障是終身的,并不限制發病的年齡,而市面上很多保司的重疾産品少兒高發疾病多數會要求18歲以前,但我們都知道,少兒高發疾病并不意味着成年後就不再發生。比如白血病,發病年齡在5歲以下和15到20歲有兩個小高峰,随着40歲以後逐漸增高,到60歲又變成了第二個高峰,一個是青少年,一個是老年人。

免核保免等待期投保其他重疾産品,如果我們不得已給孩子選擇的是保障20年、25年或者30年,那将來孩子成年以後再次投保重疾,保費上漲是一方面,很多父母也會擔心健康告知會存在問題,媽咪寶貝給出了承諾,承諾保險期滿後60天可免核保免等待期投保複星聯合指定的其他在售的重大疾病保險,剛兜底到底的責任值得點贊。

投被保人雙豁免,媽咪寶貝自帶被保人豁免權,也就是如果被保人罹患輕症、中症和重疾,免交後續保費,保單持續有效;同時也支援附加投保人豁免權,如果投保人罹患合同約定的輕症、中症、重疾或者身故、全殘也均可豁免後續保費,也就是不管父母在與不在,保單的愛不會中斷。

保費測算

保障責任很重要,保費同樣也很重要,媽咪寶貝在費率上還是比較能打的,不和其他家重疾産品比,畢竟隻看保費不看保障的比較都是圖謀不軌。但和某互寶比還是很良心的,因為分攤額直線飙升,我看了下8月份月分攤額度已經到了14塊多了,交一年保一年,那不如自己給娃買份重疾來的更踏實。當然如果你是做慈善,可以忽略分攤額。

當然,媽咪寶貝也有一個小小的不足,就是等待期略長,是180天的等待期,而不是市面上常見的90天等待期,但整體而言,瑕不掩瑜,值得推薦!

保險是一種乍看簡單再看頭疼的金融産品,歡迎給我留言一對一溝通,定當盡心盡力。