作 者:淡馬錫

來 源:淡馬錫

近年來,網際網路、大資料、雲計算、人工智能、區塊鍊等技術加速創新,中國數字經濟不斷與實體經濟融合,從傳統電商B2C模式向全行業全領域拓展,速度、深度和廣度前所未有,成為賦能産業更新、催生新産業新業态新模式的關鍵驅動力之一。

在全球,數字化轉型程序在同步加速演進。其中,東南亞國家數字經濟蓬勃發展,蘊藏着巨大機遇。

根據淡馬錫、谷歌、貝恩近日聯合釋出的《2021東南亞數字經濟報告》(下稱《報告》),新冠疫情以來,線上購物、食品外賣、數字支付等數字服務消費不斷增長和深化,商家數字化轉型加速。

電子商務、交通與食品、數字金融服務等行業欣欣向榮,推動東南亞數字經濟規模(GMV)達1740億美元。到2025年,東南亞數字經濟規模預計超3600億美元。

目前,東南亞國家中,印尼的數字經濟體量最大,占整個東南亞市場的40%;菲律賓增長勢頭最猛。到2025年,印尼、菲律賓、越南的數字經濟規模預計将翻番。

《報告》認為,東南亞已邁入“數字十年”。随着消費者行為和商家營運模式持續深入數字化,投資者信心增強,東南亞網際網路經濟有望到2030年達1萬億美元規模。

01、疫情加速東南亞數字化轉型

東南亞數字經濟蓬勃發展的背後,是網際網路的進一步普及和消費者與商家行為模式的轉變。

2021年,《報告》覆寫的六個東南亞國家(印度尼西亞、馬來西亞、菲律賓、新加坡、泰國、越南)網際網路使用者總數約4.4億,新增使用者4000萬,網際網路普及率由去年的70%提升至75%。

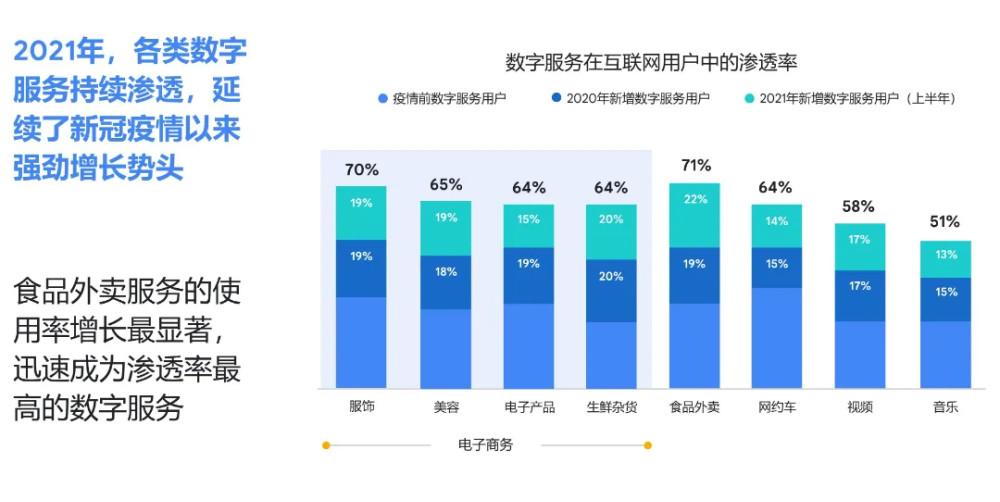

自2020年疫情暴發以來,東南亞新增數字服務使用者6000萬,累計達3.5億。其中,泰國和菲律賓的增長最為顯著。僅2021年上半年,東南亞新增數字服務使用者便達2000萬,其中的60%來自非大都市圈。

疫情期間,更多東南亞網際網路使用者開始使用數字服務

在數字服務新使用者加入的同時,老使用者也在嘗試新的服務,數字服務整體使用頻率和支出都有所增長。網購生鮮日用品、手機點單外賣、網約車出行、線上音樂和視訊消費已逐漸融入東南亞消費者的日常生活。便利性和良好的體驗促使消費者願意繼續甚至進一步使用這些數字化服務。是以,《報告》預測,東南亞地區數字服務消費的增長趨勢有望一直持續。

消費者行為的巨大轉變也促使商家加速數字化轉型。今年《報告》新增了對東南亞中小企業的分析。三分之一的受訪商家認為在疫情沖擊下企業的生存得益于應用數字化平台,80%的商家預計未來五年内至少一半的銷售額将來自于線上營運。

東南亞中小企業正通過2C端的數字化平台、數字金融服務解決方案以及數字化工具(如數字營銷、網站服務、數字分析、營運軟體、雲存儲)等方式,改進前端使用者互動體驗和後端營運能力。

02、電子商務持續成為增長引擎,外賣和數字金融服務加速滲透

《報告》認為,東南亞數字經濟在疫情期間保持韌性,并在今年複蘇。2021年,東南亞數字經濟規模達1740億美元,較2020年增長49%。《報告》預計,随着數字化轉型不斷深入,東南亞數字經濟規模到2025年将達3630億美元,并有望到2030年達1萬億美元規模。

就具體國家而言,研究覆寫的六個東南亞國家(印度尼西亞、馬來西亞、菲律賓、新加坡、泰國、越南)的數字經濟規模整體呈現雙位數增長。

印尼的數字經濟體量最大,且增量最大。菲律賓增長勢頭最猛,規模較2020年幾近翻番。新加坡在去年經曆負增長後在今年回彈。

《報告》估計,印尼以及越南和菲律賓兩個新興市場将以20%及以上的複合年增長率,到2025年實作GMV(商品交易總額)翻番的高速發展。

東南亞國家數字經濟規模整體呈現雙位數增長

就具體行業而言,電子商務、交通與食品、線上旅遊、線上媒體和數字金融服務五大數字經濟領域中,電子商務繼續成為2021年東南亞地區數字經濟增長引擎,較去年增長62%。

随着市場加速滲透,東南亞電商平台正在将業務重點從獲客轉向提高使用者粘性和訂單增值。《報告》預計,到2025年,電子商務将以18%的複合年增長率繼續拉動東南亞網際網路經濟的整體發展。

随着網購逐漸成為各年齡段、各地區(城市和非城市)人群的日常消費方式,到2030年,電子商務對網際網路經濟總GMV的貢獻将超三分之二。

電子商務是東南亞地區數字經濟增長的主引擎

電子商務的細分領域中,線上生鮮雜貨呈現出非常可觀的發展潛力。盡管目前增長迅速,線上生鮮雜貨消費的滲透率僅有約2%,與中國等相對更發達的市場超過10%的滲透率相比仍有較大差距。

如果市場滲透率不斷提升,東南亞線上生鮮雜貨市場規模将堪比目前整個東南亞電子商務市場。不過,線上生鮮雜貨的機關經濟,尤其在訂單履行和“最後一裡路”物流配送方面仍面臨挑戰,而商業模式和物流基礎設施的持續創新可能會幫助釋放這一領域的巨大價值。

食品外賣行業(交通與食品領域)今年的使用者增長最為顯著。71%的東南亞網際網路使用者曾使用線上平台訂餐,食品外賣成為該地區滲透率最高的數字化服務。《報告》預計,交通與食品領域将以24%的複合年增長率,到2025年增至420億美元規模。

數字金融服務領域,借貸、彙款、數字支付、保險、投資理财等各個細分産品在疫情持續期間增長強勁。2021年數字借貸和數字保險同比增長高達48%和40%。在傳統銀行服務滲透率普遍偏低的東南亞市場,作為替代支付解決方案的電子錢包正在加速滲透并成為主流。

數字借貸、數字保險等數字金融服務快速發展

東南亞網際網路企業在各細分領域不斷縱深的同時,一些企業正在将業務邊界不斷拓寬,打造自有生态,類似于微信、支付寶等“一站式服務”的“超級應用”模式發展迅速。

2021年上半年,印尼兩大網際網路企業Gojek和Tokopedia完成合并,新組成的GoTo将成為橫跨叫車、配送、支付和電商業務的綜合網際網路平台。

在新加坡起家的網際網路平台Grab,其主營業務也從最初的打車逐漸擴充至外賣、生鮮雜貨電商、快遞配送和金融服務。

前身為遊戲代理商的新加坡網際網路企業Sea(冬海集團)目前已打造了擁有數字娛樂Garena、電商平台Shopee、數字金融SeaMoney三大闆塊的産品生态,并在今年推出了外賣服務Shopee Food。東南亞網際網路企業正通過創新與變革,提供能滿足超本地化消費習慣的服務和更加便捷的消費體驗。

03、投資者信心增強,融資規模創曆史新高

東南亞網際網路經濟基本面增長勢頭強勁,成功的退出案例和有利的監管政策促使全球資本信心增強。2021年,東南亞網際網路領域融資額創曆史新高。2021上半年,東南亞的投融資交易數量同比增加65%,在極兔速遞(20億美元)和二手車電商平台Carro(3.6億美元)等大額交易的帶領下,投融資交易總額已超越2020年全年。

如今,東南亞地區有23個估值超過10億美元的科技企業,其中的11家受益于電商和數字金融服務的發展,在2021年成功跻身獨角獸行列。

2021年,東南亞網際網路領域早期投融資尤為活躍,融資額在上半年創曆史新高;種子輪和A輪融資的平均交易額是2017年的6倍,B輪融資額在同期增長了4倍。此外,強勁的估值和特殊目的收購公司(SPAC)等新型上市融資方式的出現加速了區域許多科技公司(如Grab、Bukalapak等)的IPO步伐。

2021年東南亞網際網路領域融資額創曆史新高,電商和數字金融服務備受投資者青睐

在創新商業模式和基礎設施發展的賦能下,電子商務和數字金融服務行業是投融資最集中的兩大領域。電子商務領域中,物流行業受到投資人較高關注。此外,随着區域領先線上購物平台的模式進一步成熟,投資者已将目光投向相關領域的企業,如線上健康、美容專家以及直接面向消費者(D2C)的品牌。

數字金融服務行業,數字支付和投資理财平台領域投融資交易額同比增長分别為150%和400%。金融科技基礎設施成為一個值得注意的投資主題,尤其是關鍵的“背景”賦能性技術。随着企業對響應監管的需求不斷增長,相關的監管科技也将繼續受到關注。

此外,持續蔓延的疫情之下,投資者看好醫療科技的潛力。

04、更普惠和更可持續的“數字十年”

《報告》指出,數字支付的應用、投融資活動、物流基礎設施的發展、網際網路的普及、消費者信任提升和人才是驅動東南亞網際網路經濟發展的六大關鍵要素。技術人才的短缺持續對東南亞網際網路經濟的發展形成挑戰,持續的人才培養、暢通職業轉型和保障雇員福利的重要性日益凸顯。

為了實作行業更可持續的長足發展,東南亞經濟的“數字十年”還需要三個新興要素的加持——ESG與可持續性、數字包容以及更完善的資料基礎設施與監管體系。

“網際網路經濟的可持續發展,需要普适的ESG衡量标準與可信的ESG評級體系。環境友好的産品和商業模式,以及用于數字與物流基礎設施的清潔能源,對于網際網路經濟實作‘淨零碳排放’至關重要。” 淡馬錫首席政策長兼東南亞區總裁羅錫德(Rohit Sipahimalani)談到, “企業社會責任非常重要,網際網路企業,尤其是大型網際網路平台,需要思考如何為消費者、新就業形态下的勞動者和雇員創造積極影響。”

“未來數字經濟的發展還需要更普惠的數字化程序,需要更穩定、可信和平價的網際網路連接配接。通過教育提升‘數字素養’,尤其需要照顧到那些不太會使用數字裝置和數字服務的人群。” 羅錫德表示。

“同時,資料基礎建設的加強、資料安全以及相應的監管體系也至關重要。這些關鍵要素的發展需要來自消費者、商家、平台和監管機構的多方合作。”

如需擷取《2021東南亞數字經濟報告》全文,請點選閱讀原文或通路https://tmsk.sg/e-conomy-sea-2021。