(報告出品方/作者:中國銀河證券,傅楚雄、王恺)

(一)專注半導體研發設計,形成存儲、控制與傳感閉環業務布局

公司成立于 2005 年,是國内領先的半導體設計公司。公司緻力于開發先進的存儲器技術 和 IC 解決方案,于 2016 年 8 月在上海證券交易所成功上市,之後擴充公司邊界,逐漸豐富其 全方位布局,攜手合肥長鑫實作 DRAM 國産替代,收購思立微進軍指紋識别晶片市場。目前, 公司的業務主要包括存儲晶片、微控制器和傳感器三個部分。

公司的主要營收來自存儲晶片,NOR Flash 是最主要産品。2020 年,存儲晶片銷售收入 占公司總營收的 73.02%,其中的 NOR Flash 和 NAND Flash 由公司自主研發。公司研發 NOR Flash 的曆史較長,保持着技術和市場的領先,提供從 512Kb 至 2Gb 的系列産品,涵蓋了 NOR Flash 市場的絕大部分容量類型,電壓覆寫 1.8V、2.5V、3.3V 以及寬電壓産品,類型豐富;産 品工藝處于行業内主流技術水準,工藝節點主要為 65nm,同時全面推出 55nm 工藝節點産品。 在 NAND Flash 方面,公司的成熟工藝節點為 38nm,正在穩步推進 24nm 制程,産品容量覆 蓋 1Gb 至 8Gb,電壓包括 1.8V 和 3.3V,并且提供傳統并行接口和新型 SPI 接口兩個産品系 列。

與合肥長鑫簽署合作協定,進軍 DRAM 領域。公司在 2017 年與合肥長鑫達成初步合作 架構協定,2020 年正式開始為合肥長鑫提供代銷服務,預計 2021 年代銷金額達到 3 億美元。 另一方面,公司也在推進自身的利基型 DRAM 晶片研發及産業化項目,于 2021 年 6 月 3 日 宣布自研 4Gb DDR4 産品實作量産,該部分産品将由合肥長鑫代工。同時,公司與合肥長鑫就 一些産品進行聯合開發。

MCU 業務主要基于 ARM 核心,并在 2019 年首推 RISC-V 架構 MCU。公司是國内最大 通用 MCU 企業,在 32bit MCU 居于上司地位,其生産的 GD32 MCU 已經擁有 350 餘個産品型号、24 個産品系列及 12 種不同封裝類型,推出了全球首個基于 RISC-V 核心的 32 位通用 MCU 産品,擁有入門級、主流型、高性能 3 條産品線供客戶選擇,覆寫 180nm、110nm、55nm、 40nm 工藝制程,正積極推進“MCU 百貨商店”計劃,為客戶提供一站式服務。

收購思立微,公司成功進入傳感器市場、加強 IoT 布局。公司提供的産品類型包括嵌入 式生物識别傳感晶片,電容、超聲、光學模式指紋識别晶片以及自、互容觸控屏控制晶片。同 時,公司近期透露正布局新的産業線,将會在 2021 年底或明年推出包括 TFT 和一些光器件、 超聲系列産品。另外,2020 年是思立微業績承諾的最後一年,由于受第一大客戶的特殊情況 以及疫情的影響,2020 年的業績沒有達到預期,在 Q4 商譽減值了 1.28 億,但思立微原股東 由于未完成業績承諾對公司進行補償稅後收益1.92億,對公司整體不會産生較大的負面影響。 傳感器是 IoT 的重要一環,對思立微的收購之後,公司可提供的産品拓展為存儲、MCU 和傳 感器晶片及其相應算法與解決方案的集合,成功在 IoT 領域形成閉環,能更好的利用客戶資 源,具備極大的長期發展潛力。

從經營模式來看,公司屬于 Fabless 模式。作為 IC 設計企業,公司專注于內建電路設計 及最終銷售環節,将晶圓制造、封裝和測試環節外包給專門的晶圓代工、封裝和測試廠商,主 要合作夥伴有中芯國際、台積電、聯華電子、華虹集團等。從銷售模式看,公司的銷售主要為 直銷與經銷兩種,客戶包括英特爾、三星、佳能等國際一線廠商。

(二)大股東控制力強,股權激勵綁定核心骨幹

公司股權較為分散,大股東擁有較強的控制力。根據 2020 年年度報告,董事長朱一明先 生是公司實際控制人,直接持股 8.54%,與香港赢富得有限公司、聯意(香港)有限公司是一緻行動人關系,實際對公司 16.76%的股份擁有控制權。公司的衆多大股東,如國家內建電路 産業投資基金股份有限公司、陝國投、葛衛東、訊安投資有限公司,均與公司簽訂了協定,許 諾不主動謀求上市公司的控制權。另外,朱一明先生産業經驗豐富,曾在美國半導體産業工作 多年,且兼任合肥長鑫的董事長及首席執行官,是以,雖其直接持股比例不高,但對公司擁有 較強的控制力。根據 2020 年年報,公司擁有 1 家分公司、7 家全資二級子公司、10 家全資三 級子公司、2 家全資四級子公司,下屬子公司數目不多、便于管理。

釋出新一期股權激勵計劃,以 2018-2020 年營業收入均值為基數,2021-2024 年營業收入 增長率分别不低于 50%、60%、70%、75%。公司曾在 2016 年和 2018 年釋出股票期權與限 制性股票激勵計劃,分别向激勵對象授予權益 157 萬股和 430 萬股。2020 年 12 月 29 日,兆 易創新釋出《2020 年股票期權與限制性股票激勵計劃(草案)》,拟向激勵對象授予 340.86 萬 股股票期權,約占股本總額的 0.72%,行權價格為 201.81 元/股;拟向激勵對象授予 318.79 萬 股公司限制性股票,約占股本總額的 0.68%,授予價格為 100.91 元/股。公司此次股權激勵計 劃設定的業績考核目标為:以 2018-2020 年營業收入均值為基數,2021-2024 年營業收入增長 率分别不低于 50%、60%、70%、75%。除公司層面的業績考核外,公司也對各業務單元、部 門和個人設定了績效考核體系,能夠在充分調動員工積極性的同時,對其做出較為準确、全面 的綜合評價。自上市以來,公司三次釋出股權激勵計劃,充分展現公司始終處于上升期,對未 來發展充滿信心。

(三)公司業績穩步增長,研發投入持續增強

公司營收與利潤保持快速增長。公司在 2019 年順利完成對思立微的全資收購,在業務上 進入傳感器領域,形成在 IoT 領域的閉環布局,産品種類的豐富讓公司能夠更好地滿足各類用 戶的需求。2016 年-2021 年 Q3,公司的營收和歸母淨利潤始終保持快速增長,2018 年受行業 周期下行的影響,增速稍有下降,但在 2019 年并入傳感器業務之後又回歸快速增長。根據 2020 年年度報告,盡管面臨疫情和貿易摩擦的雙重壓力,公司在 2020 實作營收 44.97 億元實作歸 母淨利潤 8.81 億元,同比增長 40.40%和 45.11%。2021Q3 公司經營情況良好,市場需求持續 旺盛,公司産品供應量增加,公司收入和淨利潤同比增長 99.45%和 144.92%。

專注于設計和銷售環節,公司的毛利率和淨利率始終處于較高水準。2018 年及之前年度, 公司的業務主要為存儲晶片和 MCU 銷售,且存儲晶片所占比例較高,由于存儲晶片在 2017 年毛利率實作從 24.25%至 37.61%的大幅增長,公司的毛利率和淨利率在該年度有明顯躍升; 2018 年,存儲晶片和 MCU 的毛利率均稍有下降,緻使公司的毛利率與淨利率有小幅下滑。 2019 年,公司新添毛利率較高的傳感器業務,公司整體毛利率水準進一步提升。2020 年,公 司導入的 DRAM 産品還處于起步階段,并且傳感器産品銷售結構因價格戰産生變動,導緻公 司的毛利率同比有所下滑,但淨利率仍然同比增長 0.68%。随着公司産品結構的更新,以及受 益于 2021 年 MCU、Nor Flash 等産品漲價,公司 2021Q3 的毛利率和淨利率分别上升至 44% 和 26%,并且下半年有望繼續提升。

公司具備較強的盈利能力。公司核心盈利名額 ROE 高于可比公司平均數,通過對比可知, 其總資産周轉率與銷售淨利率均較高,權益乘數略低。由于毛利率和淨利率較高,公司的銷售淨利率今年始終處于一個較高的水準;資産周轉率也稍高于可比公司平均數。權益乘數始終較 低,主要原因是公司舉債較少、資産負債率較低。

銷售費用保持穩定,研發費用維持在較高水準。公司的銷售費用占營收比例始終保持在為 3%~5%,近兩年略有上升但漲幅不大。早期公司的管理費用率較高,但 2018 年之後公司将研 發費用從管理費用中剝離,進行單獨列示,故其管理費用率在 2018 年實作大幅下滑。從披露 的資料來看,公司重視研發投入,其研發費用率常年高于 10%并且持續上升。财務費用率多數 情況下為負,偶有異常正值的原因為美元變動幅度較大,導緻的彙兌損失。總體來看,公司的 四項費用率表現較為合理,符合公司的發展趨勢。

公司财務狀況良好,舉債較少,風險較低。總體來看,公司的資産負債率始終保持在較低 水準。2018 年公司資産負債率為 33.68%,之後一直處于較低水準,2021Q3 年公司資産負債率 為 13.89%。始終低于行業平均水準(40%以上)。除此之外,公司的風險意識較強,趨向于舉 借長期借款,财務風險較小。未來,公司有較大潛力借助财務杠杆的作用,實作更快發展。

儲存器的種類有很多,随着技術的進步,價格的下降,半導體儲存讀寫速度快,體積小, 功耗低等優勢凸顯出來,逐漸成為儲存的主流産品。根據運作時過程的不同,半導體儲存器可 以分為隻讀儲存器(Read Only Memory, ROM)和随機讀寫儲存器(Random Access Memory, RAM)。 又根據電源關閉後是否可以儲存資料,ROM 被稱為非易失性存儲器,RAM 被稱為易失性存儲 器。現在市場上廣泛使用的 ROM 存儲器包括 NOR Flash,NAND Flash,RAM 存儲器包括 DRAM 和 SRAM,其中市場産值最大的為 DRAM 和 NAND Flash。

公司的存儲器産品包括 NOR Flash,NAND Flash 和 DRAM。作為全球領先的 NOR Flash 公司之一,公司擁有廣泛的 NOR Flash 産品,适用于 PC 主機闆、數字機頂盒、路由器、家庭網 關、安全監控産品、人工智能、物聯網、可穿戴裝置、汽車電子等領域。公司在 NOR FLASH 的全球市場占有率排名第三并且不斷提升。除了 NOR FLASH 公司還通過自主研發推出 SLC NAND FLASH,廣泛用于網絡通信、語音存儲、智能電視、工業控制、機頂盒、列印機、可穿 戴裝置等領域。除此之外,公司與合肥産投合作開發合肥長鑫 DRAM 項目,并且自主研發利 基 DRAM,于 2021 年 6 月 3 日宣布 4Gb DDR4 産品實作量産,主要面向消費類、工業控制類 及車規等市場。公司在儲存器的三個方面深度布局,前景廣闊。

(一)應用場景不斷拓展,NOR Flash 度過低迷重回增長

NOR FLASH 作為 EPROM 和 EEPROM 存儲器的替代品出現後,因為其更經濟、更友善 的複寫功能而成為主流。在功能手機時代,因為手機功能簡單,無需儲存大量資料,寫入和擦 除的次數也較少,NOR FLASH 成為了最常用的儲存晶片。到了智能手機時代,手機的功能大 大增強,各類應用和程式也增加了對存儲空間的需求,手機的存儲空間迅速增長。此時,NAND FLASH 憑借其高密度存儲的優勢成為了手機的新寵兒。NOR FLASH 随着功能手機市場空間 的減少而逐年縮小,并于 2016 年達到低點 18.57 億美元。(報告來源:未來智庫)

由于新興領域的蓬勃發展,NOR FLASH 迎來新的發展機會,市場空間的下降已經成為曆 史。由 IoT、可穿戴裝置、AMOLED、TDDI、5G 基站建設和車載電子裝置等下遊領域驅動, NOR FLASH 将進入新的增長期。根據 CINNO 預測,2022 年全球 NOR Flash 市場規模将達 到 37.2 億美元,2020-2022 複合增速約 10%。

IoT 井噴式發展,NOR FLASH 重新打開增長空間。近年來,随着科技的發展和技術的進 步,将普通的裝置接入到網際網路已經成為主流趨勢,無論是傳統家電或是新興智能裝置,都将 成為 IoT 的下遊應用。根據 IHS Markit 預測,到 2030 年,全球 IoT 裝置的數量将從 2017 年的 270 億台增長到 1250 億台,複合年增長率超過 12%。根據小米集團的招股說明書,預計到 2022年,中國的消費級 IoT 市場将達到 3118 億美元。而在每一個 IoT 裝置中至少需要一顆 FLASH 晶片。而因其系統簡單,資料處理需求少的特性,NOR FLASH 的高可靠性、快速讀取以及芯 片内執行的特點使其比較 NAND FLASH 更适合成為 IoT 的儲存方案。

可穿戴裝置帶來巨大 NOR FLASH 市場增量,TWS 率先殺出重圍。可穿戴裝置主要包括 智能手表、手環、TWS 耳機等,根據 IDC 資料,2021 年第一季度可穿戴裝置出貨量約為 1.05 億個,同比增長 34.4%。根據 Gartner 預計,2021-2022 年可穿戴裝置市場的總規模分别為 814.99/938.58 億美元,繼續保持快速增長趨勢。

TWS 耳機由蘋果與 2016 年率先推出,随後市場逐漸擴大,安卓市場緊随其後,出貨量也 逐漸提升。根據前瞻産業研究院資料,2016-2018 年 TWS 耳機出貨量分别為 918 萬/2000 萬 /4600 萬副,每年銷量都幾乎呈現翻番的趨勢。在容量方面,目前蘋果 AirPods 采用 128M NOR FLASH,若在 21 年推出新款則有可能采用 256M NOR FLASH,AirPods Pro 則以及采用 256MNOR FLASH;而安卓産品在高端市場也采用 128M NOR FLASH 如 SONY 降噪豆,BOSE NC700,在中低端市場則普遍采用 64M NOR FLASH 比如華為、漫步者等。高端市場主要被蘋 果占據,并且随着蘋果以及安卓品牌的進一步市場運作,我們認為市場将繼續增長。而中低端 市場由安卓 TWS 占據,并且還有較大增長空間,2018 年非蘋果品牌 TWS 耳機出貨量為 1000 萬餘副,2019 年達到将近 7000 萬副,2020 年更是達到 1.6 億副,2018-2020 市占率分别為 21.7%、45.1%以及 69%,安卓端通過價格優勢滲透中低端市場并且逐漸占有更大市場佔有率, 我們預計 2021 年 TWS 為 NOR FLASH 帶來新增市場規模可以達到 2.63 億美元。

AMOLED 廣泛應用推動 NOR FLASH 市場。OLED 可以自發光,比傳統的 LCD 螢幕輕 薄、色彩細膩、對比度高、響應速度快而被各大手機品牌廣泛應用。而 OLED 分為 AMOLED 和 PMOLED,AMOLED 因其更薄、電壓更低、像素可獨立驅動發光等特點被更廣泛應用,根 據前瞻産業研究院資料 AMOLED 螢幕滲透率有望在 2021 年達到 50%以上。然而由于 AMOLED 面闆的技術問題,常常會出現顯示電流和亮度不一緻的問題,需要進行外部計算補 償,這一過程通過外挂一顆 8-32M NOR FLASH 來實作。根據 CINNO Research,2019/2020 年 AMOLED 智能機面闆出貨量為 4.6/4.3 億片,根據 TrendForce,這一數字在 2021 年将上漲至 5.36 億。随着 AMOLED 螢幕市場的增長,小容量 NOR FLASH 的需求也會增加。我們預測 2021 年,AMOLED 螢幕搭載的 NOR Flash 的市場空間在 5400 萬美元左右。

TDDI 進一步促進 NOR FLASH 市場增長。TDDI(Touch and DisplayDriver Integration) 是将觸摸屏控制器內建在 DDIC 中的技術,最早由新思科技提出,随着全面屏的普及,TDDI 提供了更簡化的設計工作,有助于新裝置更快上市;同時由于內建觸控和顯示功能,制造商可 以設計出更薄、更亮、邊框更窄的顯示屏。是以,自 2015 年 TDDI 技術被提出後,出貨量增 長迅速,出貨量迅速增加,2018 年出貨量超過 4 億件,根據 TrendForce 預計到 2021 年将達到 7.60 億,3 年複合增長率 23.9%。而 TDDI 方案均需外挂一顆 NOR FLASH 儲存觸控功能的分 位編碼,TDDI 市場的快速增長就為 NOR FLASH 市場帶來了增量。

5G 基建急速發展帶來 NOR FLASH 新增量。根據工信部資料,2020 年我國建立成 5G 基 站超 58 萬個,假設全球基站數是國内基站數量的 1.5 倍,我們預計 2020/2021 年全球新增 5G基站 90/190 萬座。FPGA(Field Programmable Gate Array)和 SoC(System on a chip)在 5G 基站上 得到了廣泛的應用。NOR FLASH 因為其工作溫度範圍廣、功耗低、可靠性高等特性成為配置 FPGA 和 SoC 的最佳選擇。每座基站需要 5-6 顆 512M/1G 的 NOR FLASH。我們預計 2020- 2021 年 NOR Flash 在 5G 基站市場的總規模分别為 0.9、1.9 億美元。

汽車智能化為 NOR FLASH 帶來增量。随着車載功能的逐漸發展,汽車電子系統的應用 逐漸增多,資料存儲和處理的需求均大量增加。在日益增多、變大的車載螢幕、儀表盤等互動 系統對車内電子系統要求的提高下,NOR FLASH 以其響應時間短、成本效益高、晶片内執行等 優勢成為車載電子晶片的最佳選擇。同時,ADAS(進階輔助駕駛系統)近期的爆發式增長,也 為 NOR FLASH 提供了未來的巨大增量。ADAS 是自動駕駛發展的基礎,對其搭載晶片的響應 速度以及資料完整性有着較高的要求,NOR FLASH 在這些方面都具有其他晶片沒有的優勢。 是以對于每一個 ADAS 系統,根據功能的不同,均需要搭載一顆或多顆 32M-1G 的 NOR FLASH 晶片。我們預計到 2022 年 ADAS 帶動 NOR Flash 的增量市場規模将達到 8 億美元。兆易創新 已依據 AEC-Q100 标準認證了 GD25 全系列産品,是目前唯一的全國産化車規閃存産品,已經 成功率先進入了智能汽車市場。

(二)NOR Flash 具有獨特優勢,行業景氣度将維持高位

在目前主流的 ROM 中,NOR FLASH 和 NAND FLASH 均擁有其各自的優缺點。相對于 NAND FLASH,NOR FLASH 雖然擁有較慢的寫入和擦除速度,但是讀取速度要更快,而且在 相對較小的存儲要求下成本效益更高,同時具備了晶片内執行的能力,滿足存儲與運作的要求, 并且還具備 NAND FLASH 沒有的長期供貨能力,是以在物聯網、智能穿戴裝置、TWS 等領 域具有其獨特的優勢。

AIoT、5G 等工業的迅速發展導緻資訊量呈爆炸式增長,這種趨勢必然帶來對具有更高容 量、讀寫時間更快的儲存器的需求,是以,諸如 MRAM(磁阻随機存取存儲器)、FRAM(鐵電随 機存取存儲器)、RRAM(電阻式随機存取存儲器)和 PCRAM(相變随機存取存儲器)之類的新興 儲存器層出不窮。然而這些新興技術雖然擁有各自的優勢,但仍需進行大量的、長周期的研發 和測試,以確定性能并且降低成本。我們認為新興技術在短期内無法取代現有市場的主導地位。

NOR Flash 的行業趨勢可以從全球前兩大龍頭公司旺宏和華邦電看出,旺宏将近 50%的營 收來自 NOR Flash,而華邦電 60%的 Flash 營收中也有 54%的 NOR Flash 收入。旺宏和華邦電 在 2021 年的營收屢創新高,而兩家公司的毛利率同時也呈現環比上升的趨勢。旺宏董事長吳 敏求表示Q2環比上漲受益于産品漲價,并預測明後年缺貨行情将持續,産品價格會持續上漲, 響應帶動營收和毛利率的持續上行。

在管道端,NOR Flash 也相同的展現出交期延長和價格上漲的趨勢。根據富昌電子,21 年 全年貨期環比都将呈現延長趨勢,價格也将保持上行态勢。并且在産能有限的情況下,全球 NOR 龍頭企業并無大量擴産的計劃。而華虹表示 21Q2 由于 NOR Flash 的需求增長,65/55 nm 營收同比增長較高,獨立非易失性儲存營收 1830 萬美元,同比增長近 5 倍。并且華虹計劃于 年底擴大 12 寸廠産能至 6.5 萬片每月,其中 4.7 萬片每月用于 NOR Flash、CIS 及嵌入式記憶體。

(三)行業集中度高,公司市占率不斷提升

歐美廠商逐漸退出,公司份額不斷提升。NOR FLASH 的全球市場集中度非常高,全球前 五名供應商占據了 90%以上的市場佔有率,主要由中國台灣,美國和中國大陸壟斷,并且這些公司 的市場佔有率繼續增長。同時,面對之前不斷縮小的市場空間,三星于 2010 年退出 NOR FLASH 市場,産能将集中在具有相對較高的市場規模和繁榮的 DRAM 和 NAND 閃存市場。從那以後,主要的國際存儲器制造商相繼宣布減少 NOR Flash 的生産:2016 年,美光取消了 8 英寸 生産線;2017 年,Cypress 在布盧明頓出售了一家生産 NOR Flash 的晶圓廠。美光和均逐漸退 出中小型消費品和 PC 市場,專注于工業控制,汽車和其他市場。這不僅為剩下的龍頭公司留 下了發展空間,産能的減少也給改善了市場的供需關系。2017-2020Q1,旺宏、華邦電兩家企 業一直占據前二位置,而兆易創新的市占率在穩步提升,并于 19Q3 成為全球第三大供應商。

公司 NOR FLASH 産品齊全,工藝制程從 65nm 向 55nm 演進。兆易創新提供了從 512Kb 至 2Gb1 的系列産品,涵蓋了 NOR Flash 市場的大部分容量範圍,電壓涵蓋 1.8V、2.5V、3.3V 以及寬電壓産品。2020 年度,公司推出國内首款容量高達 2Gb、高性能 NOR Flash—GD25/GD55 B/T/X 系列産品,提供 256Mb 至 2Gb 的容量選擇,支援高速 4 通道以及相容 JEDEC xSPI 和 Xccela 規格的高速 8 通道,主要面向需要大容量存儲、高可靠性與超高速資料吞吐量的工業、 車載、AI 以及 5G 等相關應用領域,代表了 SPI NOR Flash 行業的最高水準。同時,于 2020 年度推出的 2Gb 大容量高性能 SPI NOR Flash GD55LB02GE 産品,獲得國内多項獎項。公司 NOR Flash 産品工藝處于行業内主流技術水準,随着華虹無錫 12 寸新增産能逐漸釋放,公司 55nm 工藝節點全系列産品均已量産,和 65nm 工藝節點一起成為公司的主要工藝節點,考慮 到華虹無錫 12 寸新增産線的爬産周期,産能增量将在 21H2 有明顯釋放。

公司 NOR FLASH 産品通過車規級認證,應用場景不斷豐富。公司針對車規級市場推出 了車規級 3.0v、1.8v 的 SPI NOR 産品。2019 年 3 月,兆易創新宣布其 GD25 全系列 SPI NOR Flash 産品已完成 AECQ100 認證,GD25 NOR Flash 車規級産品已被國内外車廠采用,包括日 本和南韓地區的汽車廠商,2Gb 大容量 GD55 也已認證車規級 AEC-Q100 認證,車規級 SPI NOR 實作 2Mb-2Gb 全容量覆寫,随着車載電子系統的快速發展,公司未來有望在車規級 NOR Flash 産品中占據重要市場佔有率。此外,公司是蘋果 AirPods 系列的主要供應商之一,根據 DigiTimes,2020 年公司成為 AirPods 唯一 NOR Flash 供應商;同時在安卓 TWS 的市場佔有率也 在持續增加。在其他 IoT 市場,公司在高中低端市場上均有供貨。同時,随着高容量産品的研 發成功和持續供貨,公司在 5G 基站等領域也預期會有大量供貨。

(四)SLC NAND Flash 協同發展,公司持續擴大市場

NAND Flash 應用廣泛,市場需求逐漸提升。NAND Flash 作為 ROM 的另一主要市場, 最小讀寫機關是 Page(頁),内部采用非線性宏單元模式,讀寫速度快,為使用大容量記憶體提供 了價格低廉、運作高效的解決方案。NAND Flash 内部結構較為簡單,成本低、體積小,主要 應用場景是大容量的存儲,如 SSD(固态硬碟),閃盤等。2020 年全球對 NAND Flash 産品的需 求開始回升,全年市場整體供不應求,價格持續升高,根據 IC Insights,2020 年全球 NAND Flash 市場總營收為 551.54 億美元,同比增長 25%。

公司主營 SLC 2D NAND Flash,全球市場規模穩健增長。NAND FLASH 按容量分為兩大 類:大容量 NAND Flash 主要為 MLC、TLC 2D NAND 或 3D NAND,擦寫次數從幾百次至數 千次,多應用于大容量資料存儲;小容量 NAND Flash 主要是 SLC 2D NAND,可靠性更高, 擦寫次數達到數萬次以上。長期來看,2D NAND 相較 3D NAND 有可靠性更高、穩定性更強 等優勢,将大量用于網絡通訊、智能電視、可穿戴裝置、基站等應用,無法被 3D NAND 取代。 而 2D NAND 中的 SLC NAND 雖然儲存單元存儲資料少,但具有資料保留時間長、讀寫次數 多、讀取速度快等優點,主要應用在小容量、對壽命、穩定性要求高的領域如網絡通訊、語音 存儲、智能電視、工業控制、機頂盒、列印機、穿戴式裝置等。根據 Prudour Pvt. Ltd.預測, 2021 年,全球 SLC NAND 市場規模約為 11.8 億美元,未來将繼續保持穩健增長的趨勢。

從 38nm 向 24nm 切換,SLC NAND Flash 技術水準不斷提升。公司在 NAND FLASH 領 域主要瞄準利基市場,自主研發 SLC NAND FLASH 等産品。目前 SLC NAND 主流工藝結點 38nm,公司成熟工藝節點為 38nm,同時 24nm 工藝節點的産品也已經實作量産。目前正在量 産的産品容量從 1Gb 至 8Gb 覆寫主流容量範圍,電壓涵蓋 1.8V 和 3.3V,提供傳統并行接口 和新型 SPI 接口兩種産品類型。2021 年,24nm 将成為公司 SLC NAND 主要工藝節點之一。 公司的 4Gb SPI NAND Flash 産品—GD5F4GM5 系列,實作了從設計研發、生産制造到封裝測 試所有環節的純國産化和自主化,标志着國内 SLC NAND Flash 産品正式邁入 24nm 先進制程 工藝時代。這些創新技術産品有助于進一步豐富公司的存儲類産品線,為客戶提供更優化的大 容量代碼存儲解決方案。NAND Flash 與 NOR Flash 的協同發展将持續擴大公司在該領域的市 場份額。

(五)瞄準 DRAM 利基賽道,自研産品順利推出

DRAM(Dynamic Random Access Memory)即動态随機存取存儲器,是目前市場中最為重要 的系統記憶體,在計算系統中占據核心位置,廣泛應用于伺服器、移動裝置、PC、消費電子等領 域。2020 年市場規模為 670 億美元。根據 IC Insights 預測,2021 年 DRAM 市場規模将達 869億美元。DRAM 按下遊需求可分為 PC 端 DRAM、伺服器 DRAM、移動端 DRAM、圖形 DRAM 和利基型 DRAM 等。其中,利基型 DRAM 主要用于液晶電視、數字機頂盒、播放機、智能手 機、智能手表等消費電子與網絡通訊等相關産品上,約占總 DRAM 市場規模的 8%。根據 TrendForce 資料顯示,21Q1 利基型 DRAM 價格上漲 10%-20%,并會持續上漲,我們預計 2021 年利基型 DRAM 全球市場規模将達到 50 億美元左右。

因極高的技術和資金壁壘,DRAM 領域市場處于高度集中甚至壟斷态勢。目前,DRAM 晶片的市場格局是由三星、SK 海力士和美光統治,三大巨頭市場占有率合計在 95%,而三星 一家公司市占率就超過 40%。根據集邦咨詢資料,2021Q1 三星與 SK 海力士相加的全球市場 份額達到 71%,與 2020 基本持平,産值規模在全球遙遙領先,遠超位列其後的中國台灣、日 本、美國等地區的市占率。TrendForce 資料顯示,目前手機和移動裝置是 DRAM 最大的應用 領域,占比達 39.6%;未來随着更多的計算和存儲向雲端轉移,伺服器将逐漸成為 DRAM 最 大的應用方向,預計 2025 年伺服器應用占比将增長至 48%。伺服器應用将帶來 DRAM 未來 的最大增量。

國産 DRAM 需求強烈,合肥長鑫帶來希望。寡頭壟斷的市場導緻我國企業對 DRAM 芯 片控制力極低,長鑫存儲的 DRAM 技術成為了國産 DRAM 的希望。長鑫存儲的 DRAM 技術 來源于破産的奇夢達公司,長鑫通過授權獲得了奇夢達的堆疊式相關技術後通過自身的研發 将工藝由 46nm 推進至 20nm 以内,實作技術突破。2020 年 6 月 20 日,長江存儲的國家存儲 器基地項目二期在武漢東湖高新區開工,規劃産能 20 萬片/月;合肥長鑫目前已經啟動 8 萬片 /月的建設目标,預計在 2021 年完成一期三階段建設,産能預計達到 12 萬片/月,并完成 17nm 技術研發。目标總共建設三期,每期産能為 12 萬片/月,全部建成後達到 36 萬片/月。雖然長 鑫目前存儲工藝節點仍然落後三星、美光、海力士約兩代,但其打破了國外企業對我國 DRAM 市場的壟斷,是我國存儲器市場裡程碑式的進步。

攜手長鑫,切入 DRAM 賽道。2017 年 10 月,兆易創新與合肥産投簽署合作協定,開展 工藝制程 19nm 存儲器的 12 英寸晶圓存儲器(含 DRAM 等)的研發,正式進軍 DRAM 領域。 2019 年,公司與合肥産投、合肥長鑫內建電路簽署《可轉股債權投資協定》,約定以可轉股債 權方式對項目投資 3 億元,并繼續研究商讨後續合作方案。2020 年 4 月,公司與合肥長鑫簽 署了《架構采購協定》、《代工服務協定》及《産品聯合開發平台合作協定》日常交易架構協定。 兆易從 2020 年開始銷售合肥長鑫 DRAM 産品,同時,公司持續推進合肥 12 英寸晶圓存儲器 研發項目合作。通過簽署《架構采購協定》等系列協定,推進雙方在 DRAM 産品銷售、代工 及聯合開發工程端的緊密業務合作。2020 年,兆易創新順利完成非公開發行進行 DRAM 晶片 自主研發并且根據合作協定,長鑫優先為兆易創新 DRAM 産品代工,為設計的産品流片提供 支援。與長鑫面對的伺服器、PC、手機等大客戶不同,兆易自研 DRAM 屬于利基 DRAM,面 向機頂盒、路由器等小客戶,不存在直接競争關系,并與公司 NOR Flash、NAND Flash 等産 品共享客戶管道,為公司帶來獨特優勢。目前,公司已基本建立代銷 DRAM 的銷售、營運體 系,客戶數量與業績逐漸增長。

自研 DRAM 産品順利推出,公司産品具有制程優勢。2020 年 6 月 3 日,公司順利完 成 DRAM 晶片自主研發及産業化項目及補充流動資金之非公開發行股票事項,共募集資金43.24 億元,着手研發 1Xnm 級(19nm、17nm)工藝制程下的 DRAM 技術,設計和開發 DDR3、 LPDDR3、DDR4、LPDDR4 系列 DRAM 晶片。2020 年,公司已在 IPTV、手機、TV、信創 等領域,獲得了 DRAM 客戶的訂單和信任,為後續長期合作打下了堅實基礎。公司于 2021 年 6 月 3 日宣布 19nm DDR4 産品實作量産,主要面向 IPC、TV 等消費類利基市場,17nm DDR3 正在研發。利基型 DRAM 的規格和下遊應用十分豐富,具有少量多樣的特點,毛利率 相較标準型 DRAM 更高。目前行業内利基型 DRAM 主流工藝節點為 3Xnm-20nm,公司産 品的工藝節點是 17-19nm,具有較強的競争力。(報告來源:未來智庫)

MCU 是 Microcontroller Unit 的縮寫,也被稱為微控制器、單片微型計算機,俗稱單片機, 是将 CPU 的頻率及規格适當縮減後,內建 RAM、ROM、定時計數器和多種 I/O 接口于單一 晶片上的計算機。MCU 的下遊應用極其廣泛,包括手機、PC 外圍等消費電子,各類智能電子、 工業控制和汽車電子等領域。

(一)市場需求持續提升,MCU 價格大幅上漲

新興技術快速發展,推動 MCU 規模快速擴大。受益于物聯網快速發展帶來的聯網節點數 量增長、汽車電子的滲透率提升以及工業4.0對自動化裝置的旺盛需求等各産業更新因素影響, MCU 的下遊應用在持續的擴張,在汽車電子、AI、IoT、消費電子、通信等行業均有大量應用, 導緻近年全球 MCU 出貨數量和市場規模保持穩定增長。根據 IC Insights 預測,2021 年全球 MCU 市場規模達 157 億美元,2024 年将達 188 億美元,3 年 CAGR 達到 6.19%。

中國 MCU 市場發展迅速。據 IHS 資料統計,近五年中國 MCU 市場年平均複合增長率 (CAGR)為 7.2%,是同期全球 MCU 市場增長率的 4 倍,2019 年中國 MCU 市場規模達到 256 億元。由于中國物聯網、汽車電子等行業的增速領先全球,2020 年雖受疫情影響,中國 MCU 市場規模仍超過 268 億元。根據 IHS 資料預測,2022 年中國 MCU 市場規模将達到 320 億元。

供不應求,MCU 價格持續上漲。自 2020 上半年以來,由于疫情、自然災害等事件影響, MCU 在全球一直處于供不應求的狀态,原廠價格不斷上調,經銷商也不斷上調 MCU 價格, 2021 年 1 月,海外大廠 ST、NXP、Microchip 紛紛釋出 MCU 漲價函,繼 ST 領漲之後,中國 台灣 MCU 廠商盛群 21 年産品繼續漲價,新唐、松翰等廠商也表示會與客戶協調成本上升問 題。2021Q1、Q2 多數 MCU 貨期呈現延長趨勢,價格也在持續上漲。雖然目前管道端 MCU 價 格略有松動,但原廠價格、交期仍在進一步上漲和延長。由于公司自 21 年初以來多次上調産 品價格并且進行産品結構調整,預計 2021 年公司 MCU 的價格同比會有 30%-40%上漲,并且 由于 6 月份的顯著提價,Q3 營收預計将有可觀增長。

(二)公司是國内最大通用 MCU 企業,32 位 MCU 應用廣泛

海外龍頭主導,行業集中度高。在 MCU 領域,從行業競争格局來看,全球主要供應商仍 以國外廠家為主,行業集中度相對較高,根據前瞻産業研究院統計,2019 年全球前 5 大 MCU 生産廠商為瑞薩電子、NXP、得捷電子、英飛淩以及微芯科技,合計占比 83%。全球市場以汽 車電子和工控為主。

與全球市場不同,我國 MCU 市場下遊需求以消費電子為主。國内 MCU 大部分份額被海 外巨頭占據,根據 CSIA 資料,2019 年瑞薩電子 MCU 市場銷售份額為 17.10%居首,飛思卡 爾則以 14.50%的市場佔有率位列第二,意法半導體則上升較快,以 8.5%的市場佔有率位列第三, 大量市場佔有率長期被國外廠商占據并且涉足汽車等高端領域。而國内大部分廠商則集中在中 低端領域,8 位 MCU 占據主要份額。

MCU 供不應求,國産替代迎來良機。在 2020 年全球缺貨并且價格上行的背景下,許多 國内終端廠商紛紛開始尋求國産替代。MCU 按用途可分為通用型和專用型,按位數可分為 1、 4、8、16、32、64 位。在大量資料運算與圖像影音處理等方面,以 32 位 MCU 為主;在控制 類應用方面,進入市場較早的 8 位 MCU 産品則具備諸多競争優勢。而随着技術的發展和工藝 的進步,32 位與 8 位的差價在不斷縮小,加上需求側對性能和處理能力要求的提升,32 位的 MCU逐漸成為市場主流。目前市場主流為基于第三代 ARM構架的 Cortex-M系列,其中 M3/M4 兼顧性能與價格是以應用最為廣泛。

公司領軍國産 32 位 MCU,車規級 MCU 已流片,預計明年實作量産。2013 年公司切入 MCU 賽道,目前兆易創新的 MCU 産品為基于 ARM Cortex-M 系列 32 位通用 MCU 産品,以 及于 2019 年 8 月推出的全球首顆基于 RISC-V 核心的 32 位通用 MCU 産品。GD32 作為中國 32 位通用 MCU 領域的主流産品,擁有 28 個系列 360 餘款産品。由于公司産品優異的成本效益, 一經推出便廣受歡迎,從 2013 年的幾百萬,增長至 2019 年的 4.44 億元。依據 IHS Markit 報 告,在國内 ARM Cortex-M 市場,公司 2018 年銷售額排名為第三位,市場占有率 9.4%,為國 内龍頭廠商。2020 年 MCU 銷售接近 2 億顆。同時,公司 MCU 産品已在汽車後裝市場有所應 用,最新的 MCU 車規産品已經成功流片,該産品主要用于車身域的控制,預計 2022 年實作 量産。

(三)搶占 RISC-V 全球先機,公司 MCU 業務空間巨大

RISC-V 架構是新興的第四代 MCU 構架,是基于 RISC 原理建立的免費開放指令集架構 (ISA)。雖然暫不具備 ARM 完善的生态系統,與 ARM 架構相比,RISC-V 更加簡潔開放, 自主要制程度更高。與封閉的指令集構架 ARM 不同,RISC-V 是完全開源的構架,基本指令 簡潔明了,并且其子產品化可以讓使用者根據自己需求配置不同的指令集,在應用廣泛的物聯網市 場具有更加靈活的優勢,并且 RISC-V 免費授權的特性避免了 ARM 存在的專利和構架授權的 問題。目前 RISC-V 主要在可穿戴裝置中應用廣泛,我們認為在 IoT 等新興領域,RISC-V 擁 有 ARM 沒有的獨特優勢,将在未來占據可觀的市場佔有率。

公司前瞻布局,釋出全球首顆基于 RISC-V 架構的 32 位通用 MCU 産品。在全球技術競 争與封鎖的大環境下,公司 2019 年前瞻性布局開源免費的 RISC-V MCU 并于 2019 年 8 月聯 合芯來科技成功推出全球首個基于 RISC-V 核心的 GD32V 系列 32 位通用 MCU 産品,在提供 高性能的同時兼具低功耗,并提供了種類豐富的外設。并且在 2020 年繼續推進 GD32V 的研 發,提供從晶片到程式代碼庫、開發套件、設計方案等完整工具鍊支援并且加強 RISC-V 開發 生态的建設。

(一)指紋識别市場快速增長

随着全面屏的流行,現在的主流手機都基本采用了屏下指紋識别技術。相比于傳統的電容 指紋識别技術,新興的屏下指紋識别技術主要分為光學指紋識别和超音波指紋識别。 光學指紋識别依靠光線反射來讀取指紋特征。光學指紋識别的基本原理是利用 OLED 屏 幕像素間的間隔透過光線,照亮使用者的指紋,其反射光線則傳回到屏下的傳感器上,最後将形 成的圖像于資料庫進行比對。光學指紋識别的優勢在于抗環境幹擾能力強,但是面對手指上有 雜質或水分的時候表現不佳。

超音波指紋識别則是利用傳感器向手指發射超音波,再對回波進行分析,利用了手指皮膚 與空氣的密度差異來計算出一個 3D 模型,之後與資料庫進行比對。超音波指紋識别的優勢是 超音波穿透性較強,能夠抵抗污漬的幹擾,支援活體檢測,并且 3D 模型安全性更高。缺點則 是運算速度較慢。超音波指紋識别的主要供應商是 Qualcomm。

屏下指紋成為手機生物識别發展趨勢,OLED 螢幕日益普及以及消費者對全屏手機類型的 偏好,帶動屏下指紋技術快速發展。根據 CCID 資料,2019 年全球指紋識别晶片市場規模約 為 41.7 億美元,中國的市場規模為 15.1 億美元,預計 2020 年全球将達到 47.20 億美元,中國 市場規模将達到 17.20 億美元。根據根據頭豹研究院資料,中國屏下指紋手機出貨量從 2015 年的 390.7 萬台增長至 2019 年的 0.6 億台,複合增速達到 98.4%,到 2024 年出貨量有望達到 4.5 億台,2019-2024 年複合增速達到 50%。

屏下指紋識别技術的主要供應商包括彙頂科技、思立微、神盾科技、Qualcomm、新思等。 光學指紋識别技術是目前智能手機指紋識别技術的主流,由頭豹研究的資料顯示,2019 年彙 頂的 OLED 光學識别方案出貨量為 1.1 億片,占光學市場佔有率高達 79%,占整體市場的 57%。 而思立微、神盾分别占整體市場的 12.2%和 5.2%。而在超音波指紋識别友善,Qualcomm 獨占 市場,隻要為三星供貨。2019 年 Qualcomm 出貨約為 0.5 億片,占全球市場的 25%。

(二)收購思立微,形成傳感+控制+存儲完整布局

随着 IoT 時代的來臨,傳感器将作為基礎設施先行先發,會是接下來幾年增長最快的領域 之一,滲透進各行各業。兆易創新于 2019 年以 17 億收購思立微,彌補了在傳感器、信号處 理、算法、人機互動方面的研發能力,也同時提升了公司在相關領域的産品化能力。利用這些 技術對公司現有的晶片産品進行提升,會進一步促進市場占有率的提升。同時,兆易創新借助 了思立微在手機和平闆領域廣泛的客戶資源,提高了公司産品滲透率,為全面進軍 IoT 做足了 準備。

思立微是國内領先的智能人機互動解決方案供應商。公司主營産品為指紋識别晶片和觸 控晶片,廣泛用于智能移動網際網路終端,技術能力和市場均具有較高壁壘。其中觸控晶片在 2016 年前一直為公司的主營産品,擁有 80%的銷售占比。自 2016 年,公司持續拓展指紋識别 晶片客戶并穩定出貨,到 2018 年指紋識别産品占公司總營收的 80%。公司營收也迅速增長, 從 2016 年的 1.7 億到 2018 年的 7 億。

把握光學指紋識别,布局超聲指紋識别。思立微的指紋産品主要為屏下光學指紋識别,廣泛應用于中高端手機大廠,并且由向中低端手機發展的趨勢。相較于電容式指紋識别,光學指 紋識别可置于屏下,有較高的耐久性并且成本在逐漸下降。而新興的超音波指紋識别雖具有更 好的耐久性和精準度,但仍處在價格高、良率低的境地。而根據公司公告,公司在超聲方向上 的研究進展順利,超聲産品線的布局會在 2021 年底或者明年會陸續看到,這個也是傳感器在 手機的應用端、非手機應用端、物聯網、IoT 應用非常大的一個品類。

公司實作 IoT 閉環布局。在收購思立微以後,在原有的 MCU、閃存晶片基礎上整合了基 于觸控和指紋識别的傳感技術。至此,公司在物聯網領域實作了完整的“存儲+控制+傳感”的 系統解決方案,完成了系統性的戰略布局,進一步打造儲存、控制、傳感、互聯、邊緣計算等 的一體化解決方案,可以滿足客戶各方面的不同需求。為進軍億萬級物聯網市場全面布局。(報告來源:未來智庫)

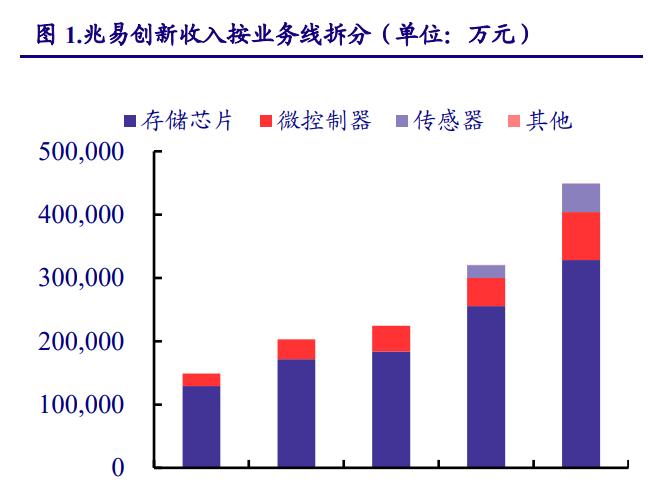

随着 NOR Flash 度過市場低迷期需求回暖,NOR Flash 行業景氣度重新上行,同時在物聯 網、可穿戴裝置、AMOLED、TDDI、5G 基站建設和汽車電子等下遊産業蓬勃發展的推動下, 預計 2022 年 NOR Flash 全球市場規模将達到 37.2 億美元。兆易創新把握 NOR Flash 良機,在 市場低迷期國際大廠紛紛退出的背景下逐漸提升市占率成為國際龍頭廠商,同時協同發展 SLC NAND Flash 持續擴大公司市場佔有率。我們預測 2021-2023 年公司 Flash 晶片業務将實作營收 43/52.5/59.0 億元,同比增長 47.8%/22.1%/12.4%。同時,公司毛利率将穩定在較高水準,2021- 2023 年毛利率水準分别為 47.0%/43.0%/41.0%。

公司于 2017 年切入 DRAM 賽道,通過于合肥長鑫展開代工、代銷、合作研發等全方位合 作,打破了 DRAM 行業長期被國外寡頭壟斷的局面。并且公司于 2020 年開始進行 DRAM 芯 片的自主研發工作,進一步增強了公司在利基 DRAM 領域的潛力和長遠的競争力。在貿易摩 擦和疫情影響下,DRAM 國産替代的需求逐漸旺盛,公司的 DRAM 業務将得到長足的發展。 我們預測 2021-2023 年公司 DRAM 業 務将實作營收 20.0/31.0/43.0 億元,同比增長 436.8%/55.0%/38.7%,毛利率水準分别為 9.0%/15.0%/20.0%。

在 MCU 行業,公司已經是國内主流 32 位龍頭,擁有豐富的産品結構,覆寫衆多下遊應 用。在新興技術發現迅猛的背景下,全球 MCU 市場規模迅速擴大,公司在把握主流應用并持 續拓寬的同時,前瞻性布局了新興構架 RISC-V,實作全球首發,未來公司 MCU 業務将持續 增長。我們預測 2021-2023 年公司 MCU 業務将實作營收 24.8/35.0/45.0 億元,同比增長 228.5%/41.1%/28.6%。年毛利率水準分别為 68.0%/63.0%/55.0%。

公司于 2019 年收購思立微,彌補了自身在傳感上的短闆,實作了完整的“存儲+控制+傳 感” 系統性的戰略布局。為全面進軍物聯網市場做足準備。我們預測 2021-2023 年公司傳感 器業務将實作營收 6.0/6.8/7.5 億元。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站